Jetzt anmelden und diskutieren

Registrieren

Login

Aufrufe: 4753

Aufrufe: 4753

Audio

Audio

Teilen

Teilen

Anstatt auf Verlierer sollten Anlegerinnen und Anleger lieber ...

Börsengewinne sind grundsätzlich einfach: Man kaufe eine Aktie und verkaufe sie teurer wieder. Angesichts dieses Grundprinzips ist der Wunsch von Anlegerinnen und Anleger sehr verständlich, Aktien, welche im Wert stark gesunken sind, zu kaufen und auf einen Turnaround zu hoffen.

Solche Kehrtwenden brauchen aber oft viel mehr Zeit als Investoren antizipiert haben, was zu hohen Opportunitätskosten führt. Gleichzeitig stecken hinter stark gesunkenen Kursen oft operative oder finanzielle Schieflagen, welche sich über Jahre hinziehen können. Das ist aktuell vor allem bei den Biotech-Werten Bayer und Evotec der Fall, die bei Anlegerinnen und Anlegern hierzulande zu den beliebtesten Turnaround-Wetten gehören.

Auch bei Novo Nordisk ist seit einem Jahr der Wurm drin. Bei der Aktie werden die viel zu hohen Wachstumserwartungen ausgepreist, was zu starken Kursverlusten geführt hat.

... auf diesen wachstumsstarken Biotech-Gewinner setzen!

Angesichts der Tatsache, dass es gerade in der Biotech-Branche nicht an aussichtsreichen Unternehmen mit wachsenden Geschäften und steigenden Kursen fehlt, ist die Fixierung auf Bayer (Bayer Aktie), Evotec und Novo Nordisk umso weniger nachvollziehbar.

Zumal erfolgreiche Mitbewerber keine Unbekannten sind, wie etwa Halozyme, das im vergangenen Jahr ein gescheitertes Übernahmeangebot an Evotec abgegeben hatte.

Umsatz und Gewinn weit über den Erwartungen

Die Aktie ist am Mittwoch stark gefragt, nachdem das Unternehmen am Dienstagabend beeindruckend starke Quartalszahlen vorgelegt hat.

Die Erlöse kletterten gegenüber dem Vorjahresquartal um 40,8 Prozent auf 325,7 Millionen US-Dollar. Damit konnten die Erwartungen um 39,8 Millionen US-Dollar geschlagen werden. Ein beeindruckender Earnings-Beat gelang dem Unternehmen auch beim bereinigten Gewinn pro Aktie, der mit 1,54 US-Dollar um 31 Cent über den Erwartungen ausfiel.

Insgesamt erzielte das Unternehmen, dessen wichtigstes Produkt ein enzymbasierter Wirkstoffverstärker ist, einen auf die Anteilseigner entfallenden Nettogewinn in Höhe von 165,2 Millionen US-Dollar. Das entspricht gegenüber dem Stand vor einem Jahr einem Zuwachs von 77,2 Prozent.

Ein Ausblick, der vom Hocker reißt

Seine Prognose für das laufende Geschäftsjahr hat das Unternehmen deutlich angehoben. Mit einem Umsatzergebnis von 1,275 bis 1,355 Milliarden US-Dollar liegt die unternehmenseigene Schätzung weiter über der von Wall-Street-Expertinnen und -Experten, die auf 1,25 Milliarden US-Dollar getippt hatten.

Vor allem die Beteiligungsgewinne von Kooperationspartnern sollen mit einem Wachstum von 44 bis 51 Prozent zum Ergebnis beitragen, für das ein bereinigter EBITDA-Gewinn von 865 bis 915 Millionen US-Dollar in Aussicht gestellt wurde.

Der Gewinn pro Aktie wird vom Management um Vorstandschefin Helen Torley auf 6,00 bis 6,40 US-Dollar veranschlagt. Bislang lag die Schätzung "nur" bei 5,30 bis 5,70 US-Dollar.

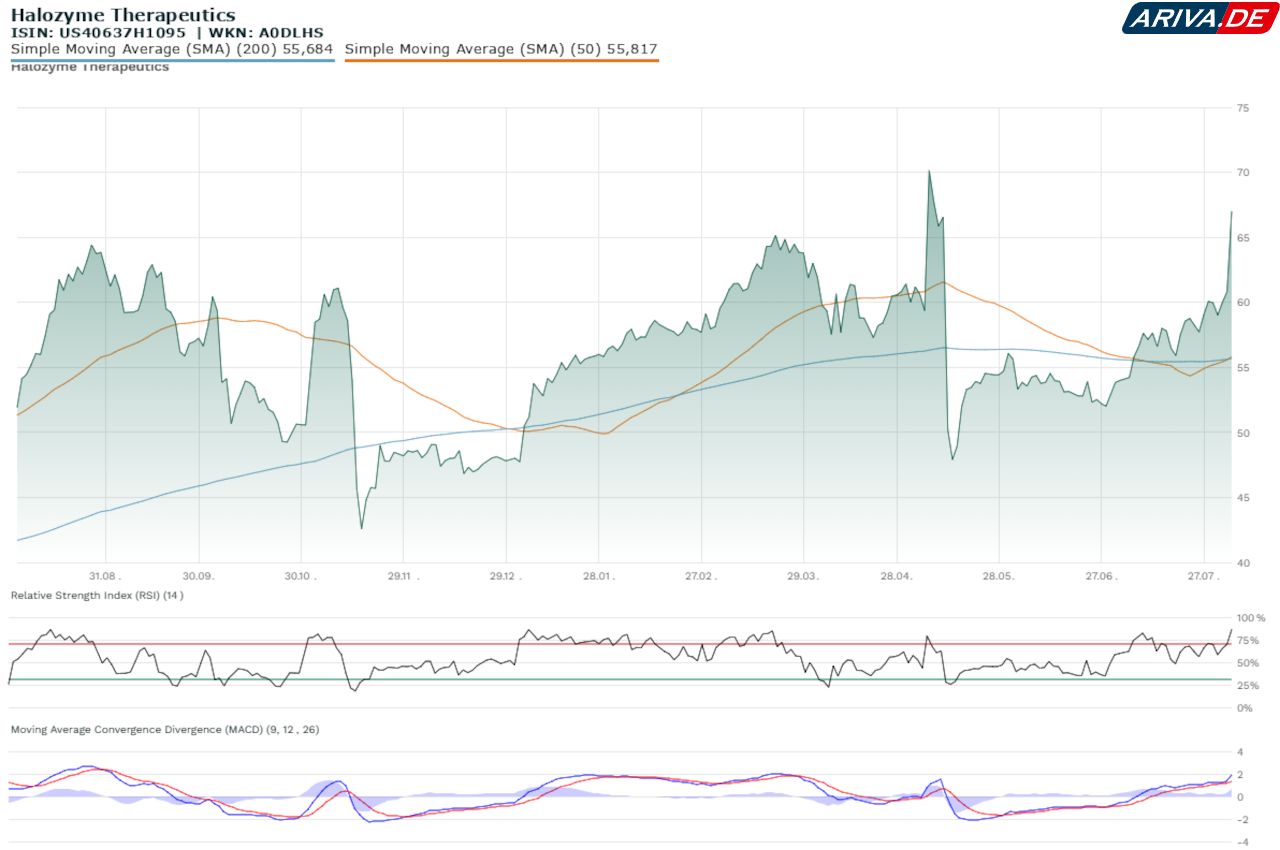

Aktie legt deutlich zu, Kurs auf neue Rekordnotierungen

Angesichts der beeindruckenden Geschäftszahlen für das abgelaufene Quartal sowie der bärenstarken Guidance für das kommende sind Anlegerinnen und Anleger in Partylaune. Sie kauften die Anteile bereits in der US-Vorbörse um knapp 9,0 Prozent nach oben.

Damit setzt Halozyme seinen in diesem Jahr mit einem Plus von 27,2 Prozent erfolgreichen Aufwärtstrend fort und die Aktie dürfte Kurs nehmen in Richtung des bei 70,51 US-Dollar liegenden Allzeithochs. Bislang ist die Rallye der Aktie von den technischen Indikatoren bestätigt worden, was ein Zeichen für die Nachhaltigkeit des Kursanstieges ist.

Fazit: Bewertung noch immer günstig, jetzt zuschlagen!

Trotz der bereits beachtlichen Kursgewinne ist die Aktie aus fundamentaler Perspektive noch immer günstig bewertet. Auf Basis der unternehmenseigenen Schätzung steht für 2025 ein Kurs-Gewinn-Verhältnis (KGV) zwischen 10,3 und 11,0 zu Buche (auf Basis des vorbörslichen Kurses von 66,00 US-Dollar).

Das liegt um die Hälfte niedriger als der Branchendurchschnitt und um etwa 45 Prozent unter dem historischen Mittel. Auch bei anderen Kennziffern weiß das Unternehmen mit einer günstigen Bewertung zu überzeugen. Vor allem das Gewinnwachstum (PEG: 0,29) sowie der Cashflow (KCV: 10,6) sind hier günstig zu haben. Wer mit Biotech- und Pharmawerten Gewinne machen möchte, sollte den bekannten Rohrkrepierern den Rücken kehren und hier zuschlagen!

Autor: ARIVA.DE Redaktion/mg

| Strategie | Hebel | |||

| Steigender Kurs |

Call

|

5

|

10

|

20

|

| Fallender Kurs |

Put

|

5

|

10

|

20

|

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link „Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für diese Inhalte ist allein der genannte Dritte.