Editorial

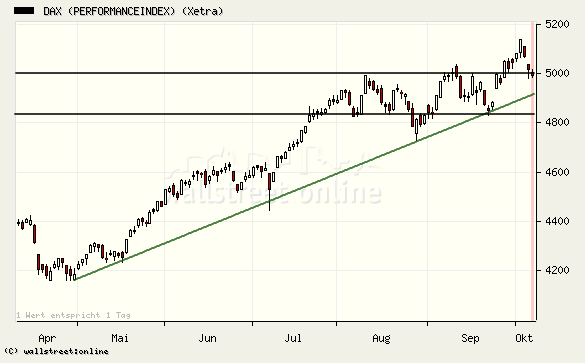

Noch vor drei Handelstagen gelang dem Dax erstmals seit Mai 2002 wieder der Sprung über die Marke von 5.100 Punkten. Mit genau 5.138 Zählern markierte er ein neues Jahreshoch. Vor allem die Automobilwerte zählten Anfang der Woche zu den Gewinnern, nachdem die US-Absatzzahlen für September stark ausfielen. Mittlerweile befindet sich der Dax aber eine Etage tiefer und testet erneut die 5.000er an.

Fundamental zeigten insbesondere schwächere US-Konjunkturdaten Wirkung. Und hier war es vor allem der wichtige ISM-Service-Index, der für September sehr schwach hereinkam. Zudem belasteten Aussagen des Präsidenten der FED-Dallas Richard Fischer die Aktienmärkte im Allgemeinen und die US-Märkte im Speziellen, denn sie ließen Inflations- und Zinsängste wieder aufkommen. Immerhin ließ der Druck vom Ölmarkt ein wenig nach.

Wir gehen gegenwärtig davon aus, dass es sich nur um eine Konsolidierung an den Märkten handelt und nicht um eine generelle Trendumkehr. Insgesamt erachten wir die aktuelle Konsolidierung als willkommene Gelegenheit, um sich in dem ein oder anderen Markt wieder (neu) engagieren zu können. Dax

Unter fundamentalen Aspekten war die Veröffentlichung des ifo Geschäftsklima-Index für den Dienstleistungssektor von Interesse. Das Münchner ifo Institut für Wirtschaftsforschung stellte am Donnerstag die Entwicklung des Geschäftsklimaindex für den Dienstleistungssektor vor. Das Stimmungsbarometer notierte unverändert auf seinem Vormonatsstand von 9 Punkten. Hierbei stieg der Subindex zur Geschäftslage von 7 Punkten im Vormonat auf 12 Punkte, wogegen der Teilindex zu den Geschäftserwartungen von 12 Punkten auf 7 Punkte zurückging. Das ifo-Institut geht deshalb von einer moderaten Konjunkturbelebung im Herbst aus. Der Dax entwickelte sich in den letzten Tagen weitestgehend im Rahmen unserer Erwartungen. Allerdings haben wir das Ziel der Aufwärtsbewegung mit 5.200 Punkten etwas höher gesehen. Der Dax drehte bereits bei knapp 5.140 Punkten nach unten ab und notiert derzeit auf dem Niveau seiner psychologisch wichtigen 5.000er Marke. Der zentrale Support verläuft nach wie vo! r bei 4.830/4.850 Punkten und könnte in den nächsten Tagen durchaus zur Disposition stehen. Spätestens hier empfiehlt sich dann aber der Einstieg. MDax

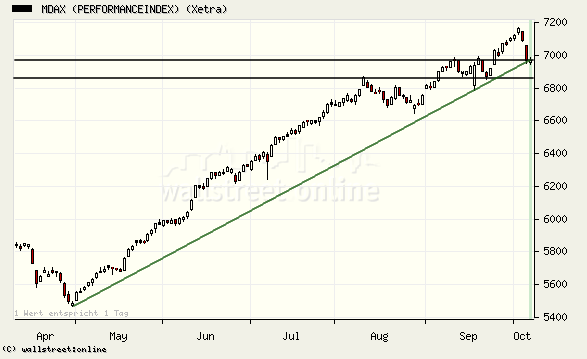

Der MidCap Index musste in den vergangenen Handelstagen mächtig Federn lassen. Vor allem belasteten Gewinnwarnungen den Kursverlauf. So musste der Finanzdienstleister AWD vermelden, dass der Umsatz im dritten Quartal nach vorläufigen Zahlen bei rund 142 Mio. Euro liegen wird, was einem Rückgang von rund 13 % gegenüber dem Vorjahr entspricht. Damit liegt der Umsatz in den ersten neun Monaten rund 5 % unterhalb des Vorjahreswertes. Nach Unternehmensangaben hätten sich die deutlich gestiegene Komplexität und die neuen gesetzlichen Rahmenbedingungen für die private Altersvorsorge sowie die schwache Binnenkonjunktur negativer auf das Nachfrageverhalten der Kunden ausgewirkt, als zunächst erwartet wurde. Bereits zuvor verlor die Aktie des Baukonzerns Bilfinger Berger nach einer Gewinnwarnung mehr als 8 %. In deren Sog gab auch das Papier des Konkurrenten Hochtief leicht nach. Degussa schockte die Anleger dagegen mit einer Wertberichtigung in Höhe von 830 Mio. Euro. Der MDax k! am aufgrund der schlechten Nachrichten aus den Unternehmen wieder deutlich von seinem Jahreshoch zurück. Aktuell notiert auf der Oberkante einer wichtigen Supportzone (6.980/6.880 Punkte). Bislang haben sich Schwächephasen des MDax immer wieder als gute Einstiegsgelegenheiten erwiesen. So könnte und sollte es auch in diesem Fall sein. Dow Jones Industrial

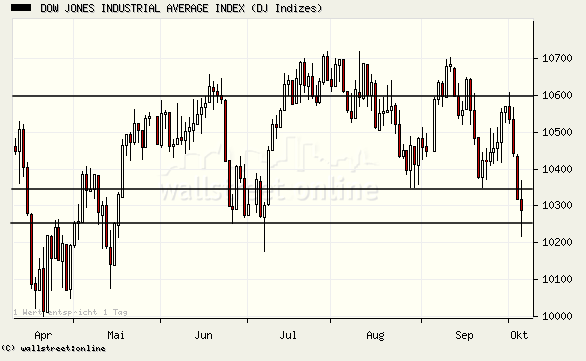

Der Dow Jones litt in den vergangenen Tagen unter sehr durchwachsenen Konjunkturdaten. Zudem herrschten nach den Äußerungen des Präsidenten der FED-Dallas Inflations- und Zinsängste. Im Vorfeld des heute erscheinenden US-Arbeitsmarktberichtes für September enttäuschten die Zahlen zu den Erstanträgen auf Arbeitslosenhilfe. In der Woche zum 01. Oktober 2005 kam es zu einem starken Anstieg. Die Zahl der Erstanträge erhöhte sich um 21.000 auf 390.000, dagegen hatten Volkswirte im Vorfeld nur einen Rückgang auf 350.000 prognostiziert. Für die Vorwoche wurde eine revidierte Zahl von 369.000 Erstanträgen ermittelt, nachdem auf vorläufiger Basis ein Wert von 356.000 ausgewiesen worden war. Der gleitende Vier-Wochen-Durchschnitt stieg somit um 15.750 auf 404.500 Erstanträge. Dieser Wert ist weniger schwankungsanfällig und daher aussagefähiger. Eine Zahl von 400.000 Erstanträgen gilt hier als Signal für einen stagnierenden Arbeitsmarkt. Bereits zuvor erhielten die US-Märkte vom s! chwachen ISM-Service Index einen herben Dämpfer versetzt. Dieser verringerte sich auf 53,3 Zähler, nach 65,0 Zählern im Vormonat. Hierbei handelt es sich um den niedrigsten Stand seit April 2003. Volkswirte waren durchschnittlich nur von einem Rückgang auf 60,0 Punkte ausgegangen. Der Dow testet gegenwärtig die Unterkante seines breit angelegten Seitwärtstrendkanals (10.250/10.700 USD). Die 10.250 USD müssen halten, um eine Ausdehnung der Korrektur auf womöglich 9.600 USD zu vermeiden. Nasdaq Composite

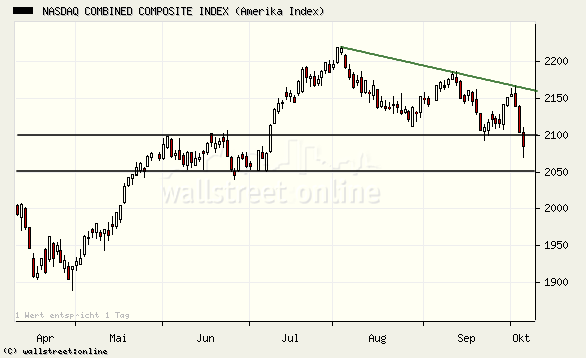

Auch die Technologiewerte litten in den vergangenen Handelstagen unter den schwachen Konjunkturdaten und den Aussagen des Präsidenten der FED-Dallas bzw. den daraus resultierenden Inflations- und Zinsbedenken. Erschwerend kam zudem hinzu, dass die Gewinnwarnsaison begonnen hat und einige Technologiewerte bereits davon Gebrauch gemacht haben. So musste beispielsweise Druckerhersteller Lexmark als Folge einer Gewinnwarnung bereits über 30% abgeben. Jüngstes Beispiel ist der Telekomausrüster ADC Telecommunications, der am Mittwoch eine Gewinnwarnung herausgab. Der Markt ist derzeit entsprechend verunsichert. Der Nasdaq Composite ist wieder in seine massive Supportzone 2.100/2.050 USD eingedrungen. Wir sehen das Abwärtspotential auf die Unterkante dieser Zone begrenzt und rechnen mit dem baldigen Start von Gegenbewegungen. Brent Crude Oil

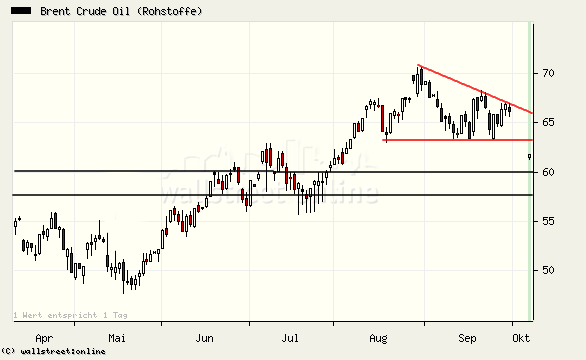

Dass die Ölmärkte weiterhin auf einem hohen Niveau notieren, liegt hauptsächlich daran, dass man sich noch nicht einig darüber ist, wie hoch die negativen Auswirkungen der beiden Wirbelstürme auf die Raffineriekapazitäten letztendlich sind. Infolge des Produktionsausfalls gibt es weiterhin Versorgungsängste vor dem Winter. So wird befürchtet, dass sich die Raffinerieausfälle noch hinziehen werden. Als problematisch könnte sich zudem die weitere Entwicklung im Atomstreit zwischen dem Westen und dem Iran erweisen. Im Falle einer Einschaltung des UN-Sicherheitsrats drohte der Iran erneut damit, seine Ölexporte zu drosseln. Der Iran ist mit einer Tagesproduktion von vier Millionen Barrel immerhin der viertgrößte Ölproduzent der Welt. Unter charttechnischen Aspekten kristallisierte sich ausgehend vom September-Hoch die Formation eines Fallenden Dreiecks (rot) heraus. Im Allgemeinen werden diese Formation nach unten hin aufgelöst. Und so geschah es auch in diesem Fall. Die Unt! erstützung bei 62 USD wurde aufgegeben. Damit hat sich zunächst ein Kursziel von 60 - 57,8 USD generiert. Aufgrund der angespannten fundamentalen Lage erwarten nicht, dass der untere Bereich der Supportzone unterschritten wird. Daher bietet sich derzeit der Aufbau antizyklischer Longpositionen an. Euro/USD

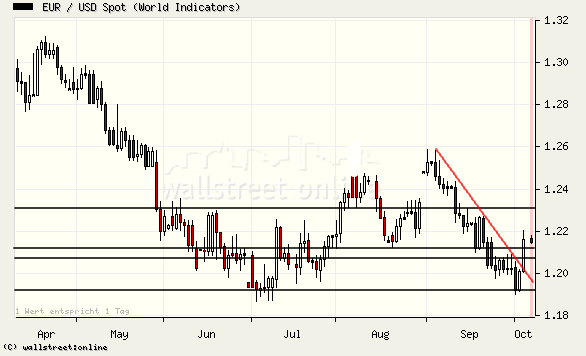

Die EZB beschloss auf ihrer turnusmäßigen Sitzung, das Zinsniveau unverändert zu lassen. Der zentrale 2-Wochen-Refi-Mindestbietungssatz, zu dem sich die Geschäftsbanken refinanzieren, beläuft sich auf 2,0 %. Interessant waren aber vor allem die Aussagen des EZB-Präsidenten Jean-Claude Trichet, der vor Inflationsgefahren warnte. Die Inflations- und Zinsängste, die derzeit in den USA die Runde machen, schwappen offensichtlich auf die Eurozone über. Der Euro konnte sich dementsprechend wieder etwas deutlicher von seinen Tiefs absetzen, zumal der Greenback auch durch schwache US-Konjunkturdaten zusätzlich geschwächt wurde. Unter charttechnischen Aspekten hat der Euro seine Widerstandszone 1,21/1,214 USD erreicht. Gelingt es ihm, sich von dieser abzusetzen, könnte es weiter in Richtung 1,23 USD gehen. USD/JPY

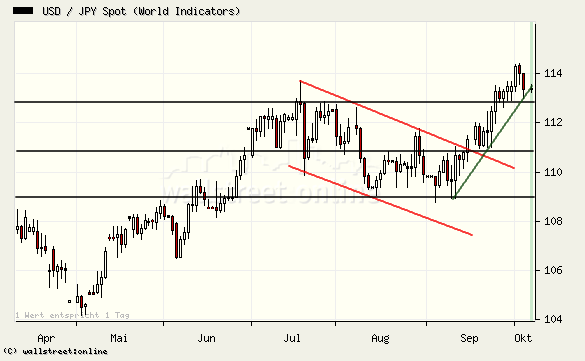

In der letzten Ausgabe analysierten wir an dieser Stelle das USD/JPY-Währungspaar. Entsprechend unserer Erwartungen konnte der Greenback seine ausgezeichnete charttechnische Ausgangslage nutzen und zunächst seine Ausbruchsbewegung fortsetzen. Negativ wirkte sich auf den JPY die Veröffentlichung des weltweit beachteten Tankan-Konjunkturberichtes durch die Bank of Japan (BoJ) aus. Die BoJ teilte in dem aktuellen Quartalsbericht mit, dass sich die Stimmung in den großen Industrieunternehmen geringer als erwartet verbessert hat. Der Diffusions-Index, der die Geschäftsaussichten der Großunternehmen im Verarbeitenden Gewerbe zeigt, stieg zwar auf 19 Zähler, nach einem Stand von 18 Punkten im vorigen Tankan-Bericht, doch hatten Volkswirte im Vorfeld durchschnittlich einen stärkeren Anstieg auf 20 Zähler geschätzt. Vor allem die Stahlbranche wurde von Sorgen vor steigenden Rohstoffkosten belastet. Der Ausbruch über das Juli-Hoch von 113 JPY hat sich in den vergangenen Handelstag! en fortgesetzt. Kurzzeitig notierte der USD bereits oberhalb von 114 JPY. Es hat sich ausgehend von der 109er Unterstützung ein steiler Aufwärtstrend (grün) entwickelt. Die Markttechnik ist weiterhin bullisch, auch wenn bereits erste Überhitzungserscheinungen zu erkennen sind. Nächstes Ziel: 116 JPY Ausblick auf die kommende Handelswoche

Der heutige Freitag dürfte die Weichen auch für den Beginn der nächsten Handelswoche stellen. In den USA wird mit großer Spannung der US-Arbeitsmarktbericht für September erwartet. Vor allem die Zahl der neugeschaffenen Stellen steht wieder im Fokus des Interesses. Aber auch die nächste Handelswoche wartet mit einigen sehr wichtigen Terminen auf. Am Dienstag tagt der Offenmarktausschuss der FED. Mit der Veröffentlichung des Sitzungsprotokolls wird gegen 20:00 Uhr gerechnet. Am Donnerstag werden dann die US-Einfuhr- und Ausfuhrpreise für September erwartet. Der Freitag steht ganz im Zeichen des Verbrauchervertrauens. Die Uni Michigan veröffentlicht ihre erste Schätzung für den Oktober.

Gruß Moya