Der Dauerbrenner

Gute Aktien steigen stets.

|

Der Dauerbrenner

Gute Aktien steigen stets.

| 2.318 Beiträge ausgeblendet. |

|

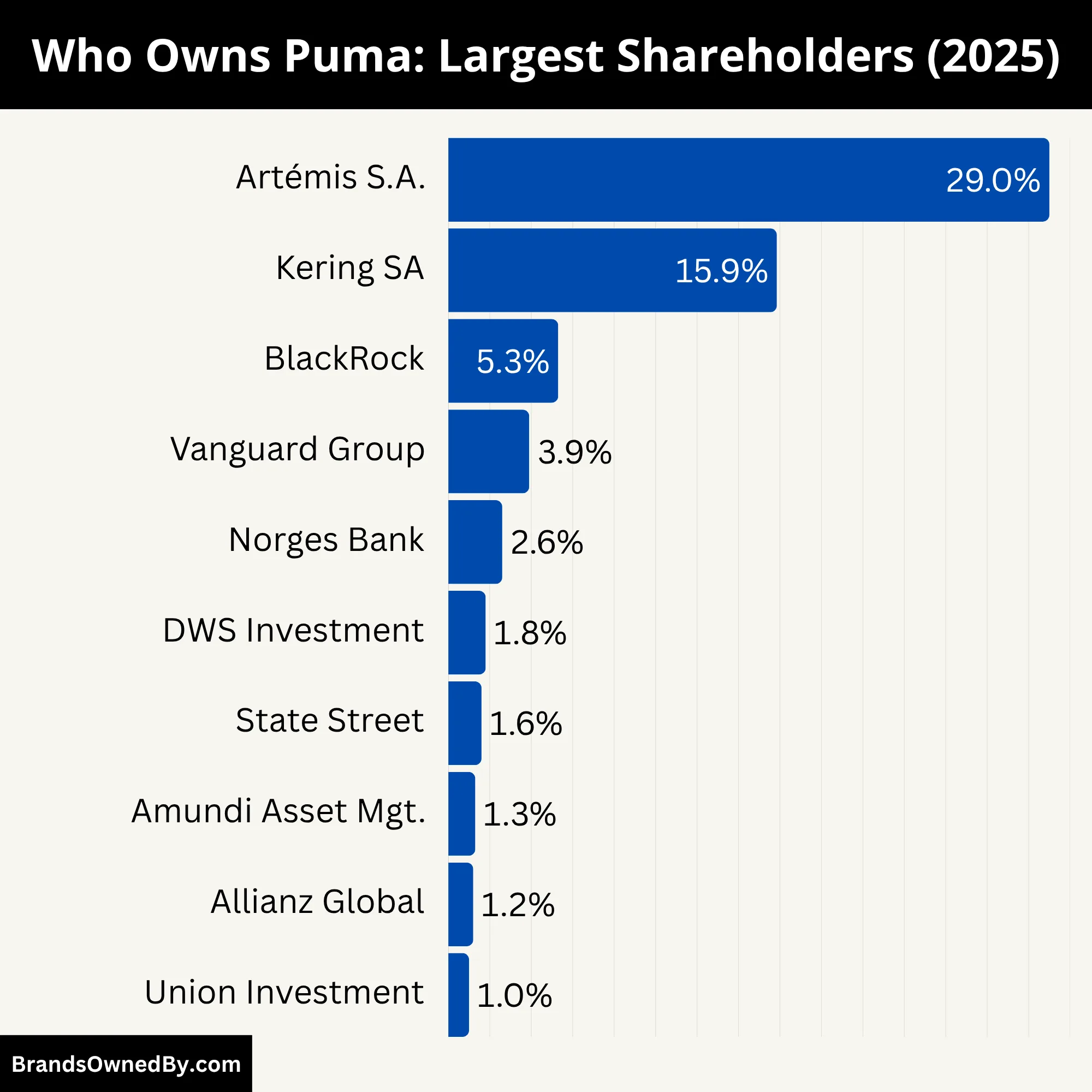

Fila-Mutter Anta Sports offenbar an Puma interessiert.

Eine Übernahme könnte auf dem Tisch liegen, denn...............

Position: Drittgrößter Sportartikelhersteller weltweit nach Nike und adidas

Wie definiert sich Anta Sports?

----------------------------------------------

Ab sofort ist das Sortiment von ANTA Sports auch für europäische Kunden verfügbar – von Performance- und Lifestyle-Kollektionen bis hin zu limitierten Editionen und exklusiven Releases. Der Launch der europäischen ANTA Online-Plattform ist dabei nur der Anfang einer langfristigen Strategie: Weitere Länder und stationäre Stores sollen folgen. Ziel ist es, die Marke fest im europäischen Streetstyle und im Performance-Sport zu verankern.

Mit einer klaren Vision, mutigen Designs und einem tiefen Verständnis für Kultur und Identität wird ANTA Sports die europäische Sport- und Sneakerlandschaft nachhaltig verändern. Die Kombination aus technischer Innovation, kreativer Tiefe und globaler Perspektive macht die Marke zu einem der spannendsten Newcomer auf dem Markt – auch wenn sie international längst kein Newcomer mehr ist. Wer Mode, Sport und Storytelling liebt, sollte sich den Namen ANTA merken – denn dies ist erst der Anfang.

---------------------------------------------

Da passt Puma perfekt in das Portfolio. Agressiver kann sich Anta nicht selbst etablieren. Volle Power Europa. Adidas bekommen die nicht, Nike auch nicht.

Wer hat Probleme?

Puma.

Damit Anta in den europäischen Markt drängen kann ("Ziel ist es, die Marke fest im europäischen Streetstyle und im Performance-Sport zu verankern") brauchen die Puma.

Geld ist genug da, ansonsten in Cash + Anta Shares

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0908/2025090800266.pdf

Anta platziert dem Vernehmen nach bald ein Takeoverbid zu 30-35 €.

Frankreich ist informiert.

!!! Habe mir Puma Aktien gekauft !!!

|

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 7 | 2.343 | Puma die Erfolgsaktie | Mme.Eugenie | EricKohen | 14:13 | |

| 4 | BVB | kirmesklopper | Volto | 12.06.23 18:49 | ||

| Problem: Lieferkette unterbrochen... | 12_12_A | 09.08.21 16:51 | ||||

| +++Morgenbericht mit Terminen+Analysten 12.04.07+ | eposter | 25.04.21 11:26 | ||||

| +++Morgenbericht mit Terminen+Analysten 10.04.07++ | eposter | 25.04.21 10:58 |