Eine der spektakulärsten Immobilientransaktionen in der New Yorker Geschichte gerät in Schwierigkeiten. Vor drei Jahren haben Investoren für 5,4 Mrd. Dollar die Hochhaussiedlungen Stuyvesant Town und Cooper Village auf der Lower Eastside Manhattan gekauft. Weil aber die Preise fallen, droht die Investition zum Desaster zu werden.

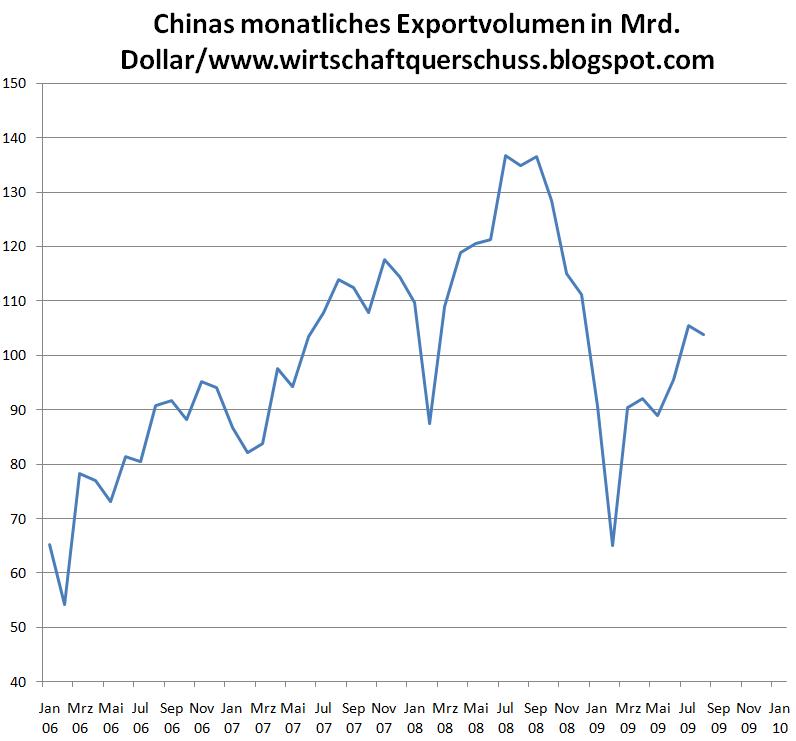

Unten - aus dem gleichen Querschuss-Beitrag - der Chart von Chinas Exporten in Mrd. Dollar. Dieser Chart zeigt nicht die Veränderungsrate zum Vorjahr, sondern das Exportvolumen absolut. Das aktuelle Niveau (ca. 105 Mrd. Dollar) entspricht in etwa dem von April 2008 bzw. Juli 2007 (als die US-Verschuldungskrise virulent wurde). Man könnte daher auch - bullischer - argumentieren, dass die China-Exporte zurzeit auf dem gleichen Level liegen, den sie zur Beginn der Finanzkrise hatten. Da die Weltnachfrage ingesamt wegen der Krise stark gesunken ist, lässt dies nur den Schluss zu, dass die Chinesen (durch Substitution) ihren Marktanteil im Weltmarkt deutlich ausbauen konnten.

Im Export-Chart unten gab es seit dem (Panik?)-Tief Anfang 2009 wieder nennenswerte Anstiege (ca. 50 % RT). Interessanterweise scheint der Export-Chart den US-Börsen zu folgen. Die tiefsten Export-Einbrüche gab es beim US-Börsen-Absturz Anfang 2008 und beim Mega-Absturz von Sept. 2008 bis März 2009.

Haben die Behavioral-Finance-Spinner womöglich doch Recht? - könnte man da ketzerisch fragen. Und falls JA: Wie hoch ließen sich Chinas Exporte mittels QE pumpen, falls erstens QE-Mittel in den US-Aktienmarkt fließen (wurde gestern diskutiert) und zweitens der US-Aktienmarkt Maßgabe für Chinas Exporte ist?

Freilich könnte es sich ebensogut um zufällige Parallelen (= keinem Kausalzusammenhang unterworfene Korrelationen) handeln. Doch es macht in Grenzen auch fundamental Sinn, dass weniger aus China nachgefragt wird, wenn sich die West-Börsen in Angst-Starre befinden...

Weiterhin sollte man sich fragen, inwieweit Chinas massive Konjunkturpakete auch den Export steigern können. Eigentlich flossen die Mittel ja in die Binnenwirtschaft, um diese zu beleben und einen stärkeren chinesischen Binnenkonsum zu schaffen. Doch falls damit z. B. eine große Fabrik für Solarzellen gebaut wird, deren Produkte nicht nur in China gebraucht werden, sondern AUCH nach Deutschland geliefert werden können (und die hiesigen Anbieter bei fast gleicher Qualität preislich stark unterbietet bzw. "kaputtmacht" - Substitution...), so würde anteilig auch der Export gefördert.

Damit etwas exportiert werden kann, muss es ja erst mal überhaupt am Markt verfügbar sein. Jede zusätzliche Solarzellen-Fabrik erhöht das Volumen des "prinzipiell Exportierbaren". Ab dann gilt die Nachfrage im Weltmarkt und der Kostenvorteil der Chinesen, der andere Anbieter verdrängt. Wie alle Billiglohnländer "kannibalisiert" China dann an der geschrumpften Substanz.

Im Export-Chart unten gab es seit dem (Panik?)-Tief Anfang 2009 wieder nennenswerte Anstiege (ca. 50 % RT). Interessanterweise scheint der Export-Chart den US-Börsen zu folgen. Die tiefsten Export-Einbrüche gab es beim US-Börsen-Absturz Anfang 2008 und beim Mega-Absturz von Sept. 2008 bis März 2009.

Haben die Behavioral-Finance-Spinner womöglich doch Recht? - könnte man da ketzerisch fragen. Und falls JA: Wie hoch ließen sich Chinas Exporte mittels QE pumpen, falls erstens QE-Mittel in den US-Aktienmarkt fließen (wurde gestern diskutiert) und zweitens der US-Aktienmarkt Maßgabe für Chinas Exporte ist?

Freilich könnte es sich ebensogut um zufällige Parallelen (= keinem Kausalzusammenhang unterworfene Korrelationen) handeln. Doch es macht in Grenzen auch fundamental Sinn, dass weniger aus China nachgefragt wird, wenn sich die West-Börsen in Angst-Starre befinden...

Weiterhin sollte man sich fragen, inwieweit Chinas massive Konjunkturpakete auch den Export steigern können. Eigentlich flossen die Mittel ja in die Binnenwirtschaft, um diese zu beleben und einen stärkeren chinesischen Binnenkonsum zu schaffen. Doch falls damit z. B. eine große Fabrik für Solarzellen gebaut wird, deren Produkte nicht nur in China gebraucht werden, sondern AUCH nach Deutschland geliefert werden können (und die hiesigen Anbieter bei fast gleicher Qualität preislich stark unterbietet bzw. "kaputtmacht" - Substitution...), so würde anteilig auch der Export gefördert.

Damit etwas exportiert werden kann, muss es ja erst mal überhaupt am Markt verfügbar sein. Jede zusätzliche Solarzellen-Fabrik erhöht das Volumen des "prinzipiell Exportierbaren". Ab dann gilt die Nachfrage im Weltmarkt und der Kostenvorteil der Chinesen, der andere Anbieter verdrängt. Wie alle Billiglohnländer "kannibalisiert" China dann an der geschrumpften Substanz.

(Verkleinert auf 70%)