Aufrufe: 680

Aufrufe: 680

Audio

Audio

Teilen

Teilen

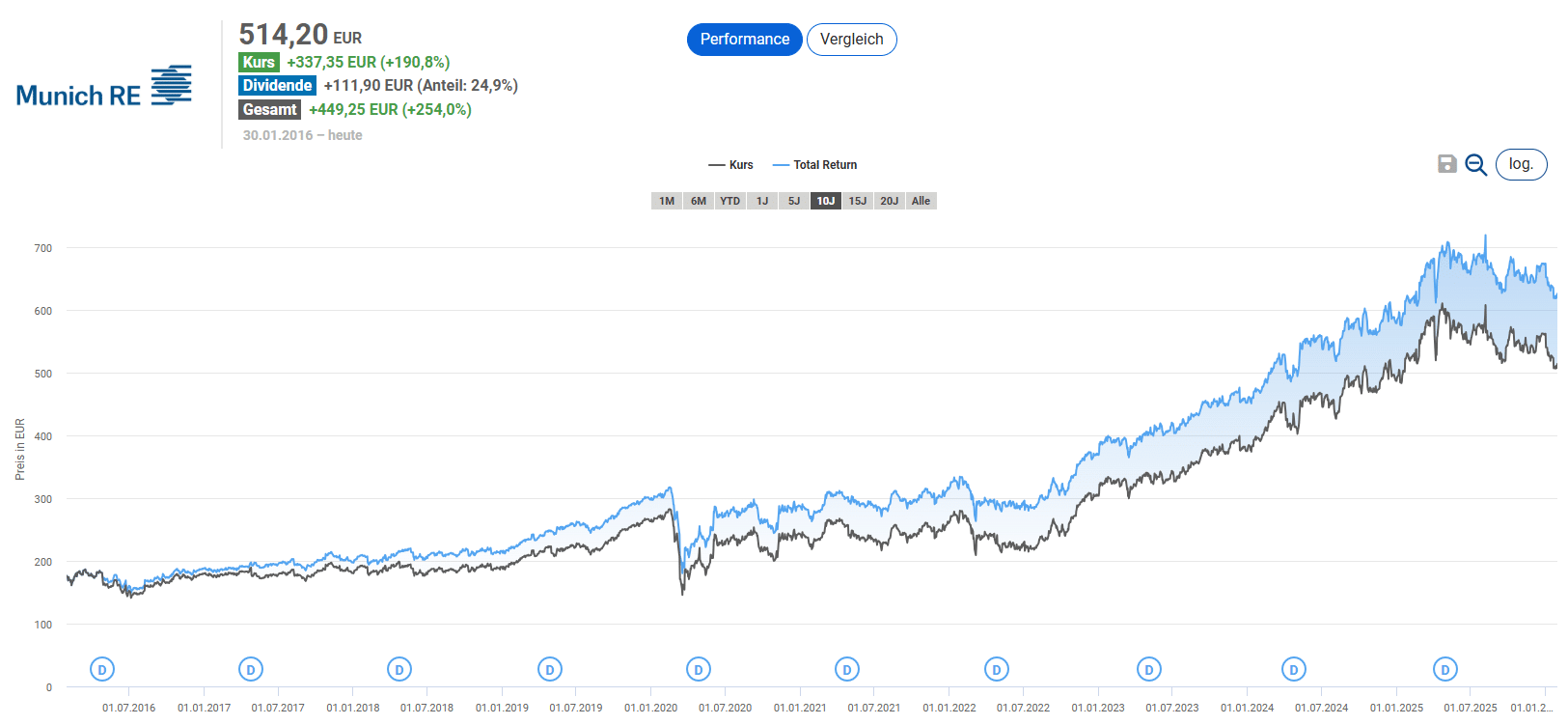

Nach einem lange Höhenflug geriet die Dynamik des Aktienkurses ins Stocken

Nach einem lange Höhenflug geriet die Dynamik des Aktienkurses ins Stocken

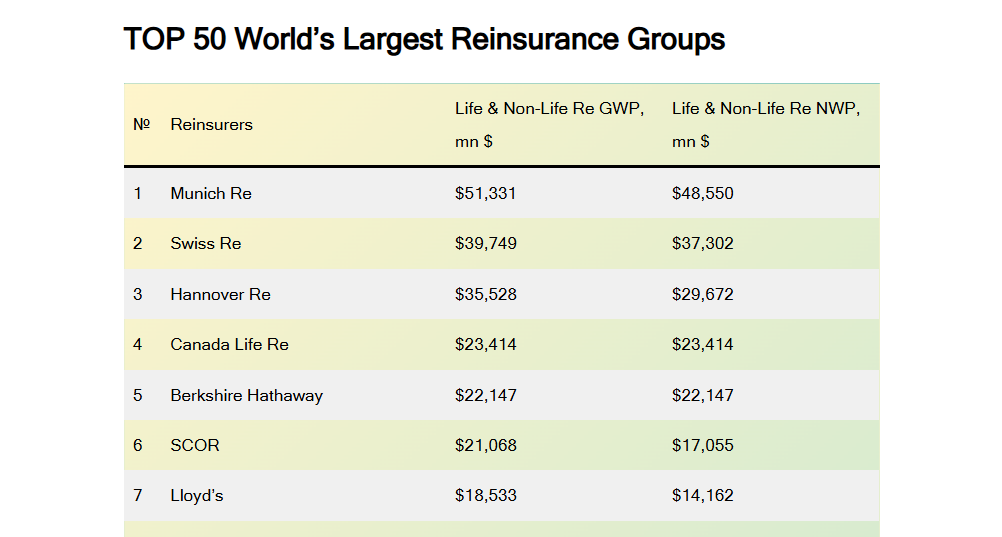

Die Anfänge der Münchner Rückversicherungs-Gesellschaft (nachfolgend Munich RE) reichen bis ins Jahr 1880 zurück. Dabei ist die Munich RE seit Unternehmensgründung international ausgerichtet. Schon in den Anfangsjahren hat das Unternehmen Rückversicherungsgeschäfte mit Versicherungen aus Österreich, Russland, USA, England und Italien abgeschlossen. Mittlerweile ist der Konzern nicht nur im Rückversicherungsgeschäft, sondern über die Tochtergesellschaft Ergo auch im Erstversicherungsgeschäft tätig. Weltweit arbeiten für den Konzern knapp 44.000 Mitarbeiter. Um die internationale Ausrichtung des Konzerns zu verdeutlichen, wurde 2009 die Marke „Munich RE“ eingeführt, unter der das Unternehmen weltweit auftritt. Hierbei steht die Abkürzung RE für Reinsurance (Rückversicherung). Weltweit nimmt die Munich RE im internationalen Wettbewerb die Spitzenposition als größter Rückversicherer ein.

Die Rückversicherungsgruppen sortiert nach den Brutto-Rückversicherungsprämien laut Studie

Die Rückversicherungsgruppen sortiert nach den Brutto-Rückversicherungsprämien laut Studie

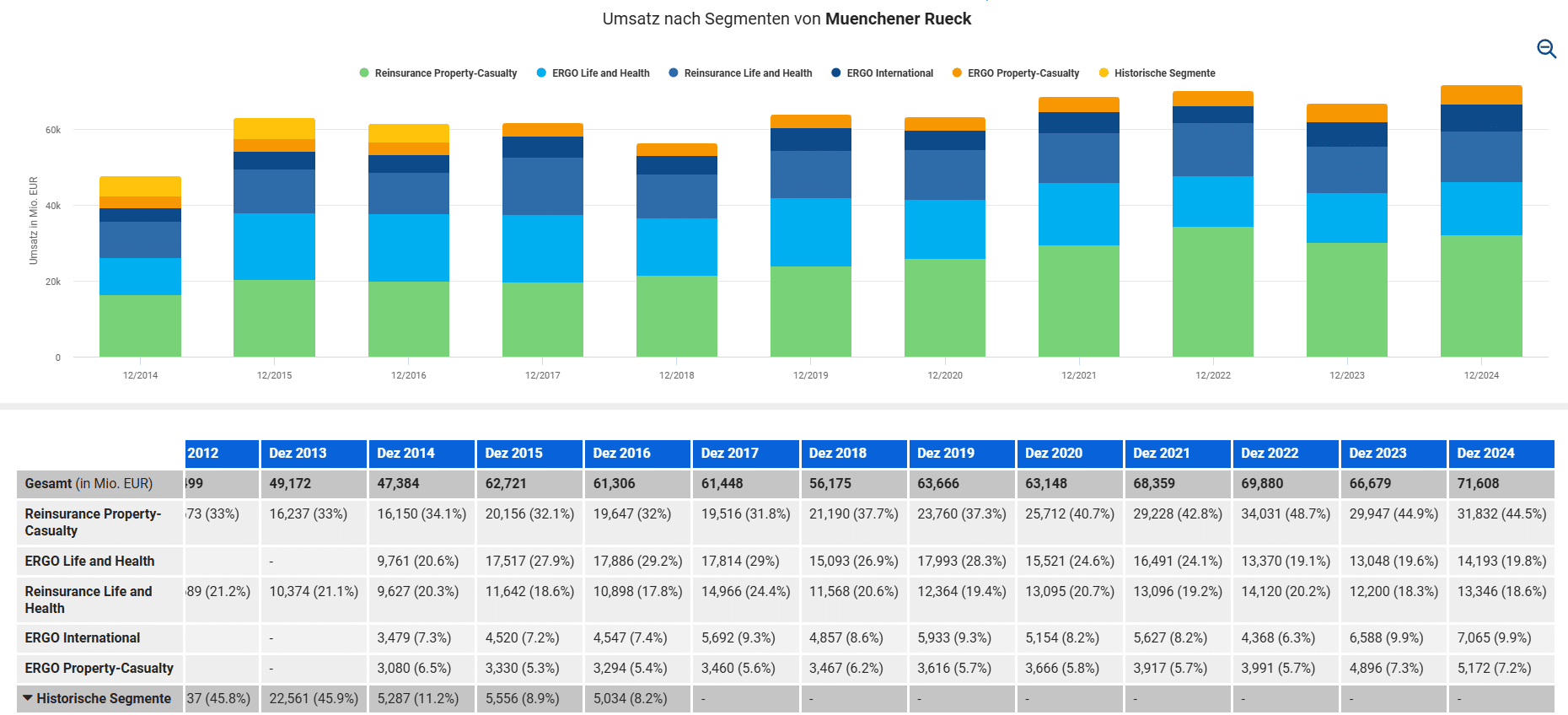

Die Munich RE unterteilt ihre Geschäftsaktivitäten in fünf Segmente. Wovon die zwei Segmente Reinsurance Property-Casualty und Reinsurance Life and Health dem Rückversicherungsgeschäft zuzuordnen sind. Das Rückversicherungsgeschäft trägt zu rund 63 Prozent zum Konzernumsatz bei und ist wesentlich margenstärker als das Erstversicherungsgeschäft. Zum Erstversicherungsgeschäft gehören die Segmente ERGO Life and Health, ERGO International und ERGO Property-Casualty. Die rund 37.000 Mitarbeiter und Vertriebspartner der ERGO Versicherung sind in über 20 Ländern aktiv und beraten die rund 31 Millionen vorwiegend europäischen und asiatischen Kunden. Damit erzielt die ERGO einen Versicherungsumsatz von 20,8 Milliarden Euro.

Ein Blick auf den Umsatz nach Segmenten

Ein Blick auf den Umsatz nach Segmenten

Dabei ist Reinsurance Poperty-Casualty das umsatzstärkste Segment und erzielte im Jahr 2024 einen Jahresumsatz von 31,8 Milliarden Euro. Das Segment trug zu etwa 44,5 Prozent zum Konzernumsatz bei und umfasst das Schadens- und Unfallrückversicherungsgeschäft.

Das Reinsurance Life and Health Segment erzielte im Jahr 2024 einen Jahresumsatz von 13,3 Milliarden Euro und trug damit zu 18,6 Prozent zum Konzernumsatz bei. Mit einer Marge von 16,7 Prozent ist dies das profitabelste Segment des Konzerns. In diesem Segment bündelt der Konzern das weltweite Geschäft mit Lebens- und Gesundheitsrückversicherungen. Hierbei bilden traditionelle Rückversicherungslösungen, die sich auf den Transfer versicherungstechnischer Risiken konzentrieren, den Schwerpunkt. Den größten Anteil daran hat das Sterblichkeitsrisiko.

ERGO Life and Health ist das zweitumsatzstärkste Segment mit einem Jahresumsatz von 14,2 Milliarden Euro, was 19,8 Prozent des Konzernumsatzes entspricht. Dieses Segment umfasst Lebens- und Krankenversicherungen.

Das ERGO International Segment erzielte im Jahr 2024 einen Jahresumsatz von rund 7,1 Milliarden Euro, was rund 9,9 Prozent des Konzernumsatzes entspricht. In diesem Segment werden die internationalen Aktivitäten der ERGO zusammengefasst. Im Fokus steht ein nachhaltiges profitables und organisches Wachstum in den Kernmärkten Europas und der Ausbau der Marktposition in ausgewählten Ländern Asiens.

Das ERGO Property-Casualty Segment ist mit einem Jahresumsatz von rund 5,2 Milliarden Euro das kleinste Segment und trägt zu rund 7,2 Prozent zum Konzernumsatz bei. Dieses Segment umfasst die Schadens- und Unfallversicherung für Privatkunden sowie gewerbliche und industrielle Kunden. Das kleinste ERGO-Segment ist zugleich das margenstärkste ERGO-Segment. Mit einer Marge von 8,3 Prozent ist es deutlich profitabler als die beiden anderen ERGO-Segmente.

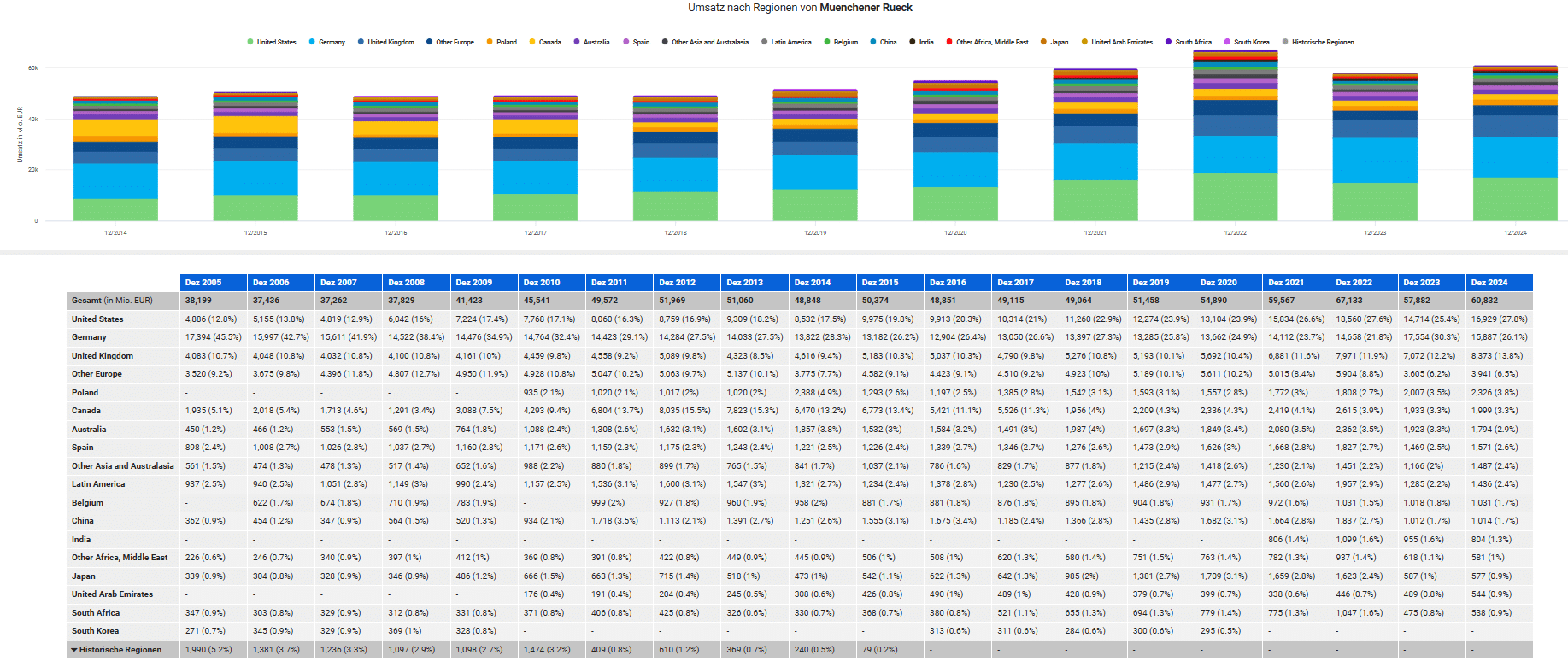

Der deutsche Heimatmarkt trägt mit rund 16,9 Milliarden Euro zu etwa 26,1 Prozent zum Gesamtumsatz bei. Geringfügig größer ist der Umsatz in den USA mit 16,9 Milliarden Euro, was rund 27,8 Prozent des Gesamtumsatzes ausmacht. Die drittgrößte Region ist United Kingdom. Mit einem Umsatz von rund 8,4 Milliarden Euro trägt diese Region zu 13,8 Prozent zum Gesamtumsatz bei. Auf die restlichen 14 Regionen entfallen rund 32,3 Prozent des Konzernumsatzes.

Der Umsatz nach Regionen

Der Umsatz nach Regionen

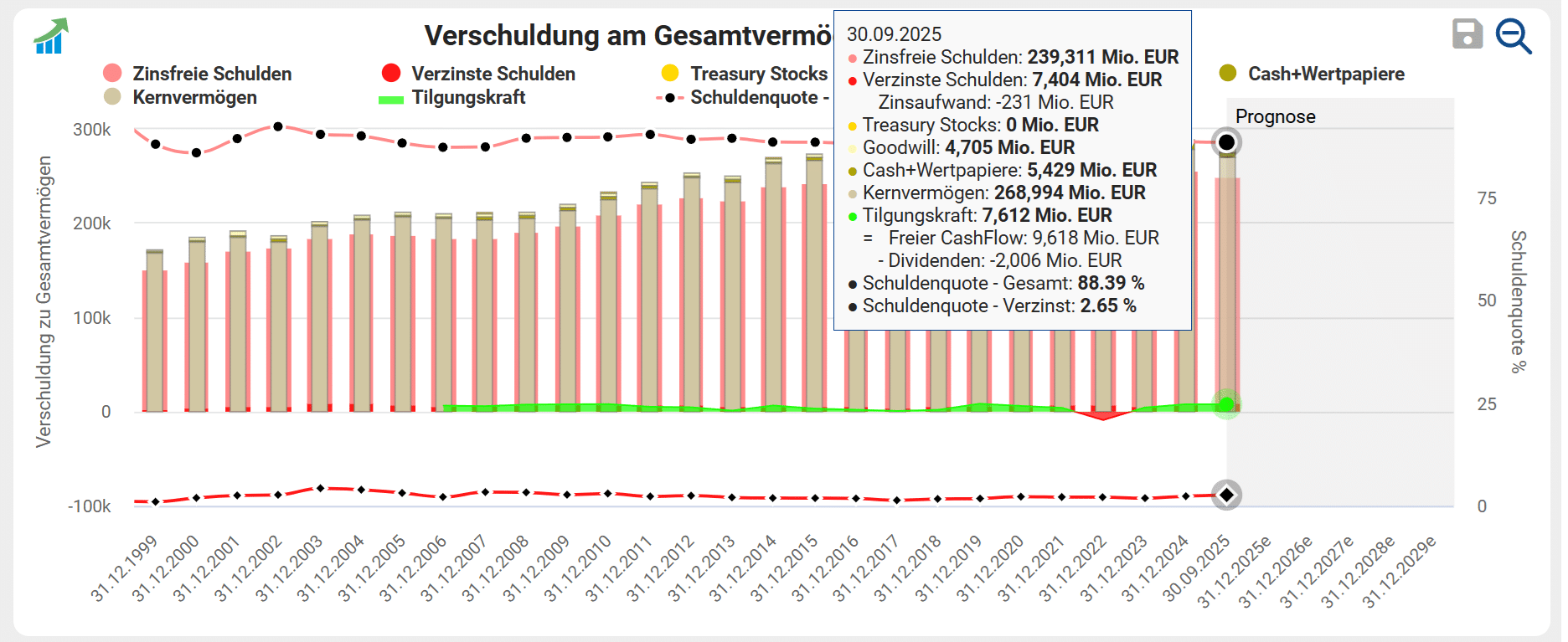

Die Schuldenquote auf Basis der verzinsten Schulden liegt bei rund 2,7 Prozent oder, in absoluten Zahlen ausgedrückt, bei rund 7,4 Milliarden Euro. Dem gegenüber stehen Cash und Wertpapiere in Höhe von 5,4 Milliarden Euro. Auch der Zinsaufwand lässt sich problemlos aus dem freien Cashflow von über 9 Milliarden Euro finanzieren.

Jedoch hat der Konzern über 239 Milliarden Euro zinsfreie Schulden, was auf den ersten Blick einer hohen Schuldenquote von rund 88 Prozent entspricht. Der größte Anteil der zinsfreien Schulden machen allerdings die verwalteten Kundengeldern aus Versicherungsverträgen aus. Die Munich RE legt den größten Teil dieses Geldes sehr konservativ am Kapitalmarkt an. Rund 80 Prozent der Kapitalanlagen sind in einem Zinsträgerportfolio angelegt. Dadurch profitierte der Konzern von den gestiegenen Zinsen in den letzten Jahren.

Die Verschuldung am Gesamtvermögen und Tilgungskraft

Die Verschuldung am Gesamtvermögen und Tilgungskraft

Hier kannst du dir den Börsenbrief vom Aktienfinder sichern und die vollständige Analyse lesen. Der Börsenbrief ergänzt sich optimal mit dem Aktienfinder, den wir bevorzugt nutzen, um Aktien auf ihre fundamentale Qualität zu prüfen und preislich zu bewerten. Darüber hinaus bietet Börsenbrief Premium vollen Zugriff auf unsere beiden Echtgelddepots mit Liveansicht an.

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link „Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für diese Inhalte ist allein der genannte Dritte.