das interessiert die Wall Street nicht. Durch die vielen Pleiten werden die Handvoll Banken die die Kurse treiben noch stärker. Verkehrte Börsenwelt. Die grosse Zockerei geht in die nachste Runde. Bin gespannt wie lange das noch gut geht.

Anzeige

Meldung des Tages: Der nächste Krieg wartet nicht – und Amerika hat nicht genug Titan!

Neuester,

zuletzt geles. Beitrag

Antworten | Börsen-Forum Übersicht Zurück

Weiter

Zurück

Weiter

... 341 342 344 345 ...

Antworten | Börsen-Forum Übersicht

... 341 342 344 345 ...

"Wenn das Gold redet, dann schweigt die Welt!"

Beiträge:

329.228

Zugriffe: 58.637.762 / Heute: 3.831

Zugriffe: 58.637.762 / Heute: 3.831

|

dann tut es mir leid. Vielleicht verstehe ich dich wirklich oft falsch, vielleicht drückst du manchmal auch unklar aus. Ich bin nicht nachtragend. Oft kommen deine Statements einfach ziemlich verallgemeinernd rüber, mit denen man nicht viel anfangen kann, bzw. die vielleicht zuviel Interpretationsspielraum offenlassen. Und leider fehlen dann oft die Fakten (wie eben beim angeblichen "echtern Werterhalt gibt es nur mit blue chips"). Ein Argument war sicher richtig: oft wird die Dividende vergessen, aber es liegt dann dennoch an dir, solche Statements zu untermauern. Denn ich wenn ich dann selber nach Fakten suche (wie bei den Charts zu Pfizer, Daimler, Porsche, Deutsche Bank etc - dann komme ich zum gegenteiligen Schluss, nämlich dass diese verallgemeinernde Aussage falsch ist, dass man mit "blue chips" auch 90 % und Totalverluste erleiden kann und auch langfristig 5-10 Jahre noch gewaltig im Minus liegen kann - trotz Dividende. Und ich komme auch zum Schluss, dass es FALSCH ist zu meinen, man bräuchte nur in den DAX oder DOW (Blue-chip Indices) zu investieren... Auch Blue chips unterliegen heftigsten volatilen Ausschlägen, können pleite gehen und auf 3,5 oder 10 Jahressicht heftige Verluste einfahren. Japanische "Blue chips" Nikkei ab 1990 ....... erzähl das mal einem Japaner (echter Werterhalt gibt es nur blue chips.)

Was habe ich denn da missverstanden? Du wirst dich wohl etwas deutlicher ausdrücken müssen bzw. mehr Fakten bringen... dann wirst du auch vielleicht auch weniger missverstanden. Zum Spass interpretiere ich deine postings sicher nicht falsch. Da habe ich besseres zu tun.....

Was habe ich denn da missverstanden? Du wirst dich wohl etwas deutlicher ausdrücken müssen bzw. mehr Fakten bringen... dann wirst du auch vielleicht auch weniger missverstanden. Zum Spass interpretiere ich deine postings sicher nicht falsch. Da habe ich besseres zu tun.....

something `s got to give.

Schön auf ausreichend Cash und EM sitzen und einfach aussitzen.

Man bedenke,dass Judas für 30 Silberlinge Verrat beging... war wohl eien Mange Geld damals.

Für die Menge die manche an Silber besitzen, könnte man noch viel mehr Leute verraten ( was ich aber unterlasse )

Schön auf ausreichend Cash und EM sitzen und einfach aussitzen.

Man bedenke,dass Judas für 30 Silberlinge Verrat beging... war wohl eien Mange Geld damals.

Für die Menge die manche an Silber besitzen, könnte man noch viel mehr Leute verraten ( was ich aber unterlasse )

Ich sags mal drastisch:

Aus Sicht der Großbanken ist jede Mittelstandsbank, die kaputt geht, ein vorgezogenes Weihnachtsgeschenk!

Die finanziellen Transaktionen verteilen sich auf immer weniger Schultern!

Ergo: Übernahmen werden zum Nulltarif durch die FED gesponsert (Bear Stearns, Merril Lynch usw usw.), die übrig gebliebenen Großen erwirtschaften alleine durch die übernommenen Depots und Konten sowie den dahinter stehenden Transaktionen Mrd.!

Das Spiel geht weiter.................es werden noch mehr als 100 konservative Banken aus dem Mittelstandsbereich die Pforten schließen!

Es ist eine gigantische Umverteilung von unten nach oben im Gange!

To be continued!

Aus Sicht der Großbanken ist jede Mittelstandsbank, die kaputt geht, ein vorgezogenes Weihnachtsgeschenk!

Die finanziellen Transaktionen verteilen sich auf immer weniger Schultern!

Ergo: Übernahmen werden zum Nulltarif durch die FED gesponsert (Bear Stearns, Merril Lynch usw usw.), die übrig gebliebenen Großen erwirtschaften alleine durch die übernommenen Depots und Konten sowie den dahinter stehenden Transaktionen Mrd.!

Das Spiel geht weiter.................es werden noch mehr als 100 konservative Banken aus dem Mittelstandsbereich die Pforten schließen!

Es ist eine gigantische Umverteilung von unten nach oben im Gange!

To be continued!

"Die Börse reagiert nur zu 10% auf Fakten, der Rest ist Psychologie!" (Kostolany)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

der klassische Abbau von Überkapazitäten. Dann braucht man sich um das herkömmliche Kreditgeschäft für den Mittelstand usw. nicht mehr kümmern. Wenn man sich in Zukunft dann nur noch die Sahnestückchen an Geschäften raussuchen kann wird die Wirtschaft irgendwann zum Erliegen kommen. Oder habe ich da einen Gedankenfehler?

In gewisser Weise hast Du völlig Recht!

Sieht man sehr schön z.B. an unserem Mittelstand.

Der blutet langsam vor sich hin, blutet langsam aus, aber nicht erst seit der Finanzkrise.

Da hat Vater Staat schon auch seinen Beitrag dazgetan.

Aber um zurück auf die Banken zu sprechen, Banker sind Egoisten.

Die denken im Renditebereich, weil Sie es von oben nach unten vorgeschrieben bekommen.

Um in einer Bank etwas zu werden, muß man dort fit sein, wo die Musik spielt.

Ich kann Dir hunderte Statements dazu bringen, ich bin sehr eng mit Bankern befreundet, und glaub mir, da fallen oft auch von meiner Seite aus schallende Worte.

Nicht umsonst hat unser Finanzminister die Hosen voll. Der sieht das Unheil kommen, jedoch gibt er kein Vollgas mehr, denn seine Tage sind warscheinlich nach aktuellem Stande der Wahlumfragen gezählt.

Der wird sich nicht mehr so weit aus dem Fenster lehnen, schließlich hat er ja auch noch ein Leben nach seiner Zeit als Finanzminister!!:-((((((

Die Wirtschaft, und allen voran der Mittelstand braucht Kredite, um das Rad weiter am laufen zu halten. Die Banker schauen jedoch jeden Cent der dorthin fließen soll, 3x an!

Lieber im Investmentbereich mitzocken, als einen plumpen Kredit an einen Mittelstandsbetrieb auszuweisen.

Davon kann heutzutage eine Großbank nicht mehr leben.

Der Wasserkopf braucht 25% Rendite wie Ackermann es so schön angepriesen hat! Wie gesagt, ich rede hier von den Großbanken.

Im kleineren Bankensegment a la Sparkasse oder Raiffeisenbank wird schon noch für den Mittelstand etwas getan, so ist es nicht! Wobei die Sparkassen arg gebeutelt sind in Sachen Landesbanken! Da schaut es hinter dem Vorhang nicht so schön aus, wie die Fassade es hergibt!

Nichts desto trotz, ohne das Wohlwollen der Banken geht gar nichts! Und das wissen die Banken und das weiß der Vater Staat noch besser, und genau deswegen handeln die Banken so wie Sie es im Moment tun!

Egoistisch eben! :-(

Sieht man sehr schön z.B. an unserem Mittelstand.

Der blutet langsam vor sich hin, blutet langsam aus, aber nicht erst seit der Finanzkrise.

Da hat Vater Staat schon auch seinen Beitrag dazgetan.

Aber um zurück auf die Banken zu sprechen, Banker sind Egoisten.

Die denken im Renditebereich, weil Sie es von oben nach unten vorgeschrieben bekommen.

Um in einer Bank etwas zu werden, muß man dort fit sein, wo die Musik spielt.

Ich kann Dir hunderte Statements dazu bringen, ich bin sehr eng mit Bankern befreundet, und glaub mir, da fallen oft auch von meiner Seite aus schallende Worte.

Nicht umsonst hat unser Finanzminister die Hosen voll. Der sieht das Unheil kommen, jedoch gibt er kein Vollgas mehr, denn seine Tage sind warscheinlich nach aktuellem Stande der Wahlumfragen gezählt.

Der wird sich nicht mehr so weit aus dem Fenster lehnen, schließlich hat er ja auch noch ein Leben nach seiner Zeit als Finanzminister!!:-((((((

Die Wirtschaft, und allen voran der Mittelstand braucht Kredite, um das Rad weiter am laufen zu halten. Die Banker schauen jedoch jeden Cent der dorthin fließen soll, 3x an!

Lieber im Investmentbereich mitzocken, als einen plumpen Kredit an einen Mittelstandsbetrieb auszuweisen.

Davon kann heutzutage eine Großbank nicht mehr leben.

Der Wasserkopf braucht 25% Rendite wie Ackermann es so schön angepriesen hat! Wie gesagt, ich rede hier von den Großbanken.

Im kleineren Bankensegment a la Sparkasse oder Raiffeisenbank wird schon noch für den Mittelstand etwas getan, so ist es nicht! Wobei die Sparkassen arg gebeutelt sind in Sachen Landesbanken! Da schaut es hinter dem Vorhang nicht so schön aus, wie die Fassade es hergibt!

Nichts desto trotz, ohne das Wohlwollen der Banken geht gar nichts! Und das wissen die Banken und das weiß der Vater Staat noch besser, und genau deswegen handeln die Banken so wie Sie es im Moment tun!

Egoistisch eben! :-(

"Die Börse reagiert nur zu 10% auf Fakten, der Rest ist Psychologie!" (Kostolany)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

Menschen und Computer in der Simulation

Nachdem die „Green Shoots“ in der Zwischenzeit verwelkt sind und die Realwirtschaft jetzt überall neu einbricht, hat man sich ein neues Manipulations-Mittel einfallen lassen: „Milliardengewinne“ der US-Banken sollen „beweisen“, dass die Finanzkrise vorbei ist. Dr. Goebbels würde neidisch werden.

So verlautbarten Goldman Sachs, JP Morgan, Citigroup und Bank of America Milliardengewinne im zweiten Quartal 2009. Alle Medien berichteten das pflichtgemäß. Einige druckten immerhin Artikel, die auch aussagten, dass diese Gewinne auf Einmaleffekte, geänderte Bewertungen und Ähnliches zurückzuführen seien. An der real schlechten Lage hat sich nichts geändert.

Die „Milliardengewinne“ haben zwei Zielrichtungen

Erstens: Man möchte suggerieren, dass die Finanzkrise vorbei sei, was natürlich nicht stimmt.

Zweitens: Die Banker möchten wieder ihre alten Riesen-Boni haben. Sie greifen bereits kräftig zu, um ihren enorm aufwändigen Lebensstil zu erhalten. Die US-Regierung hatte 2008 eine Einkommens-Begrenzung von 500.000 Dollar in Banken verfügt, die Staatshilfe erhalten.

In der Zwischenzeit fließen weitere gewaltige US-Staatgelder und Bailouts von der Zentralbank in das System. Die „FTD“ berichtete vor einigen Tagen von einem Umfang dieser Gelder inklusive Garantien über 23.700 Milliarden US-Dollar – wahrlich der größte Bailout aller Zeiten.

In Europa ist es nur etwas besser: Dort wird auch alles gerettet, von Opel bis zum Quelle-Katalog. Es gibt inzwischen Geisterfabriken, in denen alle auf Kurzarbeit sind. Auch hier explodieren überall die Staatsdefizite. In den USA und Großbritannien haben diese bereits 50 Prozent des Staats-Gesamtbudgets überschritten, ein Punkt, bei dem üblicherweise die Hyperinflation einsetzt.

Die Klick-Affen klicken „richtig“

Alle Märkte werden künstlich gestützt, egal ob Aktien, Staatsanleihen, Gold (nach unten), Währungen. Das ist aber nur ein Teil der Wahrheit. Die wesentlich größere Aktion läuft über das „Perception Management“ – psychologische Beeinflussung. Nachdem etwa auf der New York Stock Exchange 70 Prozent aller Umsätze von Computerprogrammen generiert werden (Program Trade), und die verbliebenen menschlichen Händler diese Programme zu übertreffen versuchen, muss man nur über Nachrichten und Kurse die entsprechende Umgebung schaffen, dass etwa bei Aktien gekauft wird. Die Agenten des US-Finanzministeriums und der Fed, Goldman Sachs und JP Morgan, wissen das natürlich und manipulieren die Märkte entsprechend. Sie selbst können dabei durch ihr Vorwissen über die Wünsche selbst enorm abkassieren. Die Herde der Affen aus Silizium und Fleisch folgt nach. Jeder will schneller und der Frontrunner sein.

Inzwischen steigen die US-Insider massiv aus ihren eigenen Aktien aus, der US-Mittelstandsfinanzier CIT (mit einer Million Firmen anhängend) ist kurz vor dem Ende. Weitere Negativmeldungen werden kommen.

Irgendwann wird ein Ereignis die Kurse plötzlich zum Absturz bringen. Dann werden alle diese Trading-Programme die Papiere in Panik auf den Markt werfen – wie 1987. Dann geht vermutlich das gesamte System in kürzester Zeit in Rauch auf. Leider kann man nicht genau sagen, wann das sein wird. Aber die Rettungsboote aus Gold und Silber sollten bereit stehen......................

www.ef-magazin.de/2009/07/25/...dengewinne-und-die-klick-affen

Nachdem die „Green Shoots“ in der Zwischenzeit verwelkt sind und die Realwirtschaft jetzt überall neu einbricht, hat man sich ein neues Manipulations-Mittel einfallen lassen: „Milliardengewinne“ der US-Banken sollen „beweisen“, dass die Finanzkrise vorbei ist. Dr. Goebbels würde neidisch werden.

So verlautbarten Goldman Sachs, JP Morgan, Citigroup und Bank of America Milliardengewinne im zweiten Quartal 2009. Alle Medien berichteten das pflichtgemäß. Einige druckten immerhin Artikel, die auch aussagten, dass diese Gewinne auf Einmaleffekte, geänderte Bewertungen und Ähnliches zurückzuführen seien. An der real schlechten Lage hat sich nichts geändert.

Die „Milliardengewinne“ haben zwei Zielrichtungen

Erstens: Man möchte suggerieren, dass die Finanzkrise vorbei sei, was natürlich nicht stimmt.

Zweitens: Die Banker möchten wieder ihre alten Riesen-Boni haben. Sie greifen bereits kräftig zu, um ihren enorm aufwändigen Lebensstil zu erhalten. Die US-Regierung hatte 2008 eine Einkommens-Begrenzung von 500.000 Dollar in Banken verfügt, die Staatshilfe erhalten.

In der Zwischenzeit fließen weitere gewaltige US-Staatgelder und Bailouts von der Zentralbank in das System. Die „FTD“ berichtete vor einigen Tagen von einem Umfang dieser Gelder inklusive Garantien über 23.700 Milliarden US-Dollar – wahrlich der größte Bailout aller Zeiten.

In Europa ist es nur etwas besser: Dort wird auch alles gerettet, von Opel bis zum Quelle-Katalog. Es gibt inzwischen Geisterfabriken, in denen alle auf Kurzarbeit sind. Auch hier explodieren überall die Staatsdefizite. In den USA und Großbritannien haben diese bereits 50 Prozent des Staats-Gesamtbudgets überschritten, ein Punkt, bei dem üblicherweise die Hyperinflation einsetzt.

Die Klick-Affen klicken „richtig“

Alle Märkte werden künstlich gestützt, egal ob Aktien, Staatsanleihen, Gold (nach unten), Währungen. Das ist aber nur ein Teil der Wahrheit. Die wesentlich größere Aktion läuft über das „Perception Management“ – psychologische Beeinflussung. Nachdem etwa auf der New York Stock Exchange 70 Prozent aller Umsätze von Computerprogrammen generiert werden (Program Trade), und die verbliebenen menschlichen Händler diese Programme zu übertreffen versuchen, muss man nur über Nachrichten und Kurse die entsprechende Umgebung schaffen, dass etwa bei Aktien gekauft wird. Die Agenten des US-Finanzministeriums und der Fed, Goldman Sachs und JP Morgan, wissen das natürlich und manipulieren die Märkte entsprechend. Sie selbst können dabei durch ihr Vorwissen über die Wünsche selbst enorm abkassieren. Die Herde der Affen aus Silizium und Fleisch folgt nach. Jeder will schneller und der Frontrunner sein.

Inzwischen steigen die US-Insider massiv aus ihren eigenen Aktien aus, der US-Mittelstandsfinanzier CIT (mit einer Million Firmen anhängend) ist kurz vor dem Ende. Weitere Negativmeldungen werden kommen.

Irgendwann wird ein Ereignis die Kurse plötzlich zum Absturz bringen. Dann werden alle diese Trading-Programme die Papiere in Panik auf den Markt werfen – wie 1987. Dann geht vermutlich das gesamte System in kürzester Zeit in Rauch auf. Leider kann man nicht genau sagen, wann das sein wird. Aber die Rettungsboote aus Gold und Silber sollten bereit stehen......................

www.ef-magazin.de/2009/07/25/...dengewinne-und-die-klick-affen

"Die Börse reagiert nur zu 10% auf Fakten, der Rest ist Psychologie!" (Kostolany)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

Wenn es so ist. wie du schreibst, wird es für mich und meine Theorie immer wahrscheinlicher, dass genau aus den Gründen mehrere Banken untergehen, bzw schliessen müssen... weil sie kein nachhaltiges Geschäftsmodell mehr verfolgen. Die Kreditvers des MS gehörte seit eh u je dazu, auch die PrivatKunden Betreuung.

Nicht Abfettung sondern Betreuung..., nicht umsonst ist die Wut auf die Banken gross, da sie sich sicher fühlen und glauben eher den kurzfristigen Markt und seine Gewinnchancen mitnehmen zu können. Das ging schon mal schief

... selbst Nobelpreisträger B Scholes und LTCM (mancheiner schon vergessen ?) bissen auf Granit.

Wenn es die DB vormacht u andere denken sie könnten nur im Investm banking starkes Geschäft machen werden diese sich wundern.Nicht jede Bank hat die Beziehungen wie Goldm Sucks.( auch hier bezweifle ich die Nachhaltigkeit, da exogene Ereignisse alles über den Haufen werfen können )

Um nur ein Beispiel zu nennen: Der Rohstoffmarkt könnte derart unvorhergesehen einbrechen, dass ganze Banken mit samt ihren Derivaten untergehen. Niemand willmehr für den anderen seine Wetten einlösen und steigt bzw muss aussteigen (schliessen). Damit rechne ich ernsthaft.

Ich selbst frage mich , als kleiner Zocker manchmal, ob die Derivate u elektron Aufträge wirklich garantiert immer ausgeführt werden. Ein mulmiges Gefühl macht sich manchmal breit.... gerade in diesen Tagen !!

" When everything comes up roses " ... die Realität vielerorts von den Marktteilnehmern ausgeblendet wird.

Nicht Abfettung sondern Betreuung..., nicht umsonst ist die Wut auf die Banken gross, da sie sich sicher fühlen und glauben eher den kurzfristigen Markt und seine Gewinnchancen mitnehmen zu können. Das ging schon mal schief

... selbst Nobelpreisträger B Scholes und LTCM (mancheiner schon vergessen ?) bissen auf Granit.

Wenn es die DB vormacht u andere denken sie könnten nur im Investm banking starkes Geschäft machen werden diese sich wundern.Nicht jede Bank hat die Beziehungen wie Goldm Sucks.( auch hier bezweifle ich die Nachhaltigkeit, da exogene Ereignisse alles über den Haufen werfen können )

Um nur ein Beispiel zu nennen: Der Rohstoffmarkt könnte derart unvorhergesehen einbrechen, dass ganze Banken mit samt ihren Derivaten untergehen. Niemand willmehr für den anderen seine Wetten einlösen und steigt bzw muss aussteigen (schliessen). Damit rechne ich ernsthaft.

Ich selbst frage mich , als kleiner Zocker manchmal, ob die Derivate u elektron Aufträge wirklich garantiert immer ausgeführt werden. Ein mulmiges Gefühl macht sich manchmal breit.... gerade in diesen Tagen !!

" When everything comes up roses " ... die Realität vielerorts von den Marktteilnehmern ausgeblendet wird.

Na wer sagt es denn, es geht ja allerorten schon wieder aufwärts, bald sinken sicherlich auch wieder die Arbeistlosenquoten, steigen die Löhne, sind die Renten gesichert und die Krankenkassen fahren Milliardengewinne ein...glaubt Ihr nicht?

Zitat:

"Deutsche Bank fährt Milliardengewinn ein

28. Juli 2009 Die Deutsche Bank hat im zweiten Quartal dank ihres florierenden Investmentbankings erneut einen Milliardengewinn eingefahren. Unterm Strich verdiente der heimische Branchenprimus von April bis Ende Juni knapp 1,1 Milliarden Euro, wie die größte deutsche Bank am Dienstag in Frankfurt mitteilte. Im Vorquartal waren es fast 1,2 Milliarden Euro, vor einem Jahr 645 Millionen Euro.

..."

www.faz.net/s/...D88AB4DE033F30E79D~ATpl~Ecommon~Scontent.html

"Erzieherinnen kriegen mehr Geld

Der Streit über eine höhere Bezahlung und einen besseren Gesundheitsschutz für Erzieherinnen in öffentlichen Einrichtungen ist beigelegt. Am Montag stimmten die Streikdelegierten der Dienstleistungsgewerkschaft Verdi einem Angebot der Arbeitgeber zu.

..."

www.faz.net/s/...569667566373DC3487~ATpl~Ecommon~Sspezial.html

"Konsumklima verbessert sich überraschend stark

Die wirtschaftliche Zuversicht wächst, entsprechend hellt sich die Stimmung der Verbraucher auf: Der Konsumklimaindex steigt bereits zum vierten Mal in Folge - und zwar wesentlich stärker als erwartet. Der private Konsum wird damit als Konjunkturstütze immer wichtiger.

..."

www.spiegel.de/wirtschaft/0,1518,638422,00.html

Zitat:

"Deutsche Bank fährt Milliardengewinn ein

28. Juli 2009 Die Deutsche Bank hat im zweiten Quartal dank ihres florierenden Investmentbankings erneut einen Milliardengewinn eingefahren. Unterm Strich verdiente der heimische Branchenprimus von April bis Ende Juni knapp 1,1 Milliarden Euro, wie die größte deutsche Bank am Dienstag in Frankfurt mitteilte. Im Vorquartal waren es fast 1,2 Milliarden Euro, vor einem Jahr 645 Millionen Euro.

..."

www.faz.net/s/...D88AB4DE033F30E79D~ATpl~Ecommon~Scontent.html

"Erzieherinnen kriegen mehr Geld

Der Streit über eine höhere Bezahlung und einen besseren Gesundheitsschutz für Erzieherinnen in öffentlichen Einrichtungen ist beigelegt. Am Montag stimmten die Streikdelegierten der Dienstleistungsgewerkschaft Verdi einem Angebot der Arbeitgeber zu.

..."

www.faz.net/s/...569667566373DC3487~ATpl~Ecommon~Sspezial.html

"Konsumklima verbessert sich überraschend stark

Die wirtschaftliche Zuversicht wächst, entsprechend hellt sich die Stimmung der Verbraucher auf: Der Konsumklimaindex steigt bereits zum vierten Mal in Folge - und zwar wesentlich stärker als erwartet. Der private Konsum wird damit als Konjunkturstütze immer wichtiger.

..."

www.spiegel.de/wirtschaft/0,1518,638422,00.html

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

Tja alles hat immer zwei Seiten...

Zitat:

"Bondversicherer Ambac: Weitere Abschreibungen von 1,6 Mrd Dollar

Der krisengeschüttelte US-Anleihenversicherer Ambac hat die Märkte mit weiteren Abschreibungen in Milliardenhöhe geschockt. Bei der wichtigsten Sparte Ambac Assurance Corp sei der Abschreibungsbedarf im zweiten Quartal um 1,6 Milliarden Dollar wegen neuer Verluste bei Kreditderivaten gestiegen, teilte das New Yorker Unternehmen am Montag mit. Zudem wolle Ambac die Zinszahlungen für einige nachrangige Kredite aussetzen. Um Bargeld zu bewahren, solle zudem keine Dividende für einige Vorzugsaktien gezahlt werden. Ambac und der größere US-Konkurrent MBIA waren durch ihr Engagement im Bereich von schlecht besicherten Hypotheken in den Strudel der Finanzkrise geraten.

..."

de.reuters.com/article/topNews/idDEBEE56R00320090728

"US-Notenbanker: Fed muss Zinsen voraussichtlich bald erhöhen

Trotz der hohen Arbeitslosenquote muss die US-Notenbank nach Einschätzung eines Fed-Mitglieds die Leitzinsen wegen der Inflationsgefahr voraussichtlich bald heraufsetzen.

"Ich denke, dass wir wahrscheinlich in nicht allzu ferner Zukunft mit der Erhöhung der Zinsen beginnen müssen", sagte der Fed-Präsident von Philadelphia, Charles Plosser, in einem Interview mit dem "Wall Street Journal", das am Montag auf der Internetseite veröffentlicht wurde.

Plosser gilt als ein Verfechter einer straffen Zinspolitik. Er ist derzeit nicht stimmberechtigt im Offenmarktausschuss (FOMC) der amerikanischen Zentralbank. Kurzfristig sehe er keine Inflationsgefahren. Ende 2010 oder 2011 könnte es jedoch zu einem beschleunigten Preisauftrieb kommen. Die Arbeitslosenquote in den USA liegt derzeit bei 9,5 Prozent. Sie könnte ihren Höhepunkt Ende 2009 oder Anfang 2010 erreichen. Die Fed hatte ihren Leitzins im Zuge der Finanzkrise aggressiv auf 0 bis 0,25 Prozent gesenkt."

de.reuters.com/article/topNews/idDEBEE56R00I20090728

"Europas Banken fürchten Kreditkartenkrise

In den USA ist die Zahl der Kreditkartenausfälle im Juni auf ein Rekordhoch geklettert - bald dürfte die Krise auch Europa erreichen: Denn wegen der wachsenden Arbeitslosigkeit können viele Kunden ihre Rechnungen nicht mehr bezahlen. Die Kredithäuser fürchten bereits das Schlimmste.

..."

www.spiegel.de/wirtschaft/0,1518,638558,00.html

Zitat:

"Bondversicherer Ambac: Weitere Abschreibungen von 1,6 Mrd Dollar

Der krisengeschüttelte US-Anleihenversicherer Ambac hat die Märkte mit weiteren Abschreibungen in Milliardenhöhe geschockt. Bei der wichtigsten Sparte Ambac Assurance Corp sei der Abschreibungsbedarf im zweiten Quartal um 1,6 Milliarden Dollar wegen neuer Verluste bei Kreditderivaten gestiegen, teilte das New Yorker Unternehmen am Montag mit. Zudem wolle Ambac die Zinszahlungen für einige nachrangige Kredite aussetzen. Um Bargeld zu bewahren, solle zudem keine Dividende für einige Vorzugsaktien gezahlt werden. Ambac und der größere US-Konkurrent MBIA waren durch ihr Engagement im Bereich von schlecht besicherten Hypotheken in den Strudel der Finanzkrise geraten.

..."

de.reuters.com/article/topNews/idDEBEE56R00320090728

"US-Notenbanker: Fed muss Zinsen voraussichtlich bald erhöhen

Trotz der hohen Arbeitslosenquote muss die US-Notenbank nach Einschätzung eines Fed-Mitglieds die Leitzinsen wegen der Inflationsgefahr voraussichtlich bald heraufsetzen.

"Ich denke, dass wir wahrscheinlich in nicht allzu ferner Zukunft mit der Erhöhung der Zinsen beginnen müssen", sagte der Fed-Präsident von Philadelphia, Charles Plosser, in einem Interview mit dem "Wall Street Journal", das am Montag auf der Internetseite veröffentlicht wurde.

Plosser gilt als ein Verfechter einer straffen Zinspolitik. Er ist derzeit nicht stimmberechtigt im Offenmarktausschuss (FOMC) der amerikanischen Zentralbank. Kurzfristig sehe er keine Inflationsgefahren. Ende 2010 oder 2011 könnte es jedoch zu einem beschleunigten Preisauftrieb kommen. Die Arbeitslosenquote in den USA liegt derzeit bei 9,5 Prozent. Sie könnte ihren Höhepunkt Ende 2009 oder Anfang 2010 erreichen. Die Fed hatte ihren Leitzins im Zuge der Finanzkrise aggressiv auf 0 bis 0,25 Prozent gesenkt."

de.reuters.com/article/topNews/idDEBEE56R00I20090728

"Europas Banken fürchten Kreditkartenkrise

In den USA ist die Zahl der Kreditkartenausfälle im Juni auf ein Rekordhoch geklettert - bald dürfte die Krise auch Europa erreichen: Denn wegen der wachsenden Arbeitslosigkeit können viele Kunden ihre Rechnungen nicht mehr bezahlen. Die Kredithäuser fürchten bereits das Schlimmste.

..."

www.spiegel.de/wirtschaft/0,1518,638558,00.html

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

Zitat:

"Washington (Reuters) - Der US-Kongress erwägt Schritte zur Beschränkung riskanter Finanzinstrumente wie der sogenannten Credit Default Swaps (CDS).

Das geht aus einem Schriftstück des US-Repräsentantenhauses hervor, das der Nachrichtenagentur Reuters seit Montag vorliegt. So könnte die Spekulation mit CDS eingeschränkt und bestimmte Transaktionen ganz verboten werden. In der Finanzkrise waren riskante CDS-Geschäfte dem US-Versicherungskonzern AIG fast zum Verhängnis geworden, wenn der Staat nicht als Nothelfer eingesprungen wäre. Die Regierung von US-Präsident Barack Obama will nun die Lehren daraus ziehen.

Unlängst hatten die Börsenaufsicht SEC und die Commodity Futures Trading Commission (CFTC) dem Finanzdienstleistungs-Ausschuss des Repräsentantenhauses ihre Pläne zur Aufsicht des außerbörslichen, sogenannten Over-The-Counter-Markts (OTC) mit Derivaten vorgelegt. Die von traditionellen Anlageformen abgeleiteten OTC-Finanzinstrumente sind nicht standardisiert. Sie werden direkt zwischen den Marktteilnehmern gehandelt."

de.reuters.com/article/worldNews/idDEBEE56R00N20090728

"Washington (Reuters) - Der US-Kongress erwägt Schritte zur Beschränkung riskanter Finanzinstrumente wie der sogenannten Credit Default Swaps (CDS).

Das geht aus einem Schriftstück des US-Repräsentantenhauses hervor, das der Nachrichtenagentur Reuters seit Montag vorliegt. So könnte die Spekulation mit CDS eingeschränkt und bestimmte Transaktionen ganz verboten werden. In der Finanzkrise waren riskante CDS-Geschäfte dem US-Versicherungskonzern AIG fast zum Verhängnis geworden, wenn der Staat nicht als Nothelfer eingesprungen wäre. Die Regierung von US-Präsident Barack Obama will nun die Lehren daraus ziehen.

Unlängst hatten die Börsenaufsicht SEC und die Commodity Futures Trading Commission (CFTC) dem Finanzdienstleistungs-Ausschuss des Repräsentantenhauses ihre Pläne zur Aufsicht des außerbörslichen, sogenannten Over-The-Counter-Markts (OTC) mit Derivaten vorgelegt. Die von traditionellen Anlageformen abgeleiteten OTC-Finanzinstrumente sind nicht standardisiert. Sie werden direkt zwischen den Marktteilnehmern gehandelt."

de.reuters.com/article/worldNews/idDEBEE56R00N20090728

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

Wer kauft eigentlich die $1.752 Mrd neuen Treasuries, die die U.S.-Bundesregierung dieses Haushaltsjahr nach ihren Planungen zur Finanzierung des Defizits emittieren muss ? Während es für Pöbel Peer zunehmens schwieriger wird, seine Bundesanleihen am Markt zu platzieren und andere Staaten drakonische Sparmassnahmen und Zwischen-Finanzierungen durch den Internationalen Währungsfond (IMF) ergreifen müssen, läuft die Platzierung der U.S.-Schulden praktisch problemlos. Obwohl nach offiziellen Zahlen die Schulden-Quote für dieses Jahr 12,3 Prozent des Bruttoinlands-Produktes (GDP) beträgt --- übrigens nach 3,2 Prozent im vorherigen Haushaltsjahr.

Die Ausländer können es nicht sein. Nach Zahlen der U.S. Notenbank wurden seit Beginn des Haushaltsjahres 2009 (1.Oktober 2008) bis April 2009 Treasury Bond and Notes im Umfang von netto $151,494 Mrd abgesetzt. Rechnet man diese Zahl auf das komplette Haushaltsjahr um, dann werden die Ausländer knapp $260 Mrd neue Treasuries aufkaufen. Spitzenreiter werden Japan mit einem Anteil von 41,5 %, gefolgt von China mit 19,2 %, die karibischen Inseln mit 17,5 % und Grossbritannien mit 13,6 % sein. Man kann darüber diskutieren, ob ausländische Zentralbanken den U.S.A. durch Aufkauf von Treasuries zu Hilfe eilen, indem sie quasi deren Schulden als "Währungs-Reserven" monetarisieren. Aber das wirkliche Problem liegt in einer Lücke von $1.500 Mrd, die im Inland zu finanzieren ist.

Schaut man sich die Zahlen des Haushaltsjahres 2008 an, dann betrug der Beitrag der Ausländer $316,012 Mrd bei einem Haushaltsdefizit von $459 Mrd. Dort mussten im Inland lediglich $150 Mrd neue Treasuries platziert werden.

Schaut man nun auf die Zahlen des Inlands, dann wäre der erste Kandidat die FED, die einen Teil dieser Treasuries "monetarisieren" könnte. Das hätte man aber an einer weiteren massiven Ausweitung der Bilanz erkennen können. Aber seit 9 Monaten hat sich die Bilanzsumme der FED mit ca $2.000 Mrd quasi nicht verändert. Und wenn man sich die grossen Posten dieser Bilanz ansieht, dann kann man monetarisierte Treasuries nur in einem Umfang von wenigen hundert Milliarden Dollar finden. Die zweite Quelle könnten Geldmarkt-Fonds sein, die Gelder aus dem Markt für kurzfristige Ausleihungen ("Commercial Papers") in Treasuries umschichten. Dass dieser ehemals $2.000 Mrd schwere Markt für Commercial Papers sich fast halbiert hat, darüber habe ich vor kurzem berichtet. Die FED stellt z.Zt. ca $110 Mrd an die Firmen als Ersatz für den austrocknenden Commercial Paper Market bereit.

Verbleiben immer noch mindestens $1.000 Mrd, die irgendwo herkommen müssen.

Im Zeitraum Ende September bis Anfang November 2008 hat die FED jedoch begonnen, ihre Bilanz massiv auszuweiten. Das ist durch den ausserplanmässigen Verkauf von Treasuries bewerkstelligt worden. In dem Zeitraum wurden ca $600 Mrd neue Treasuries in die Bilanz aufgenommen, und das Guthaben-Konto "U.S. Treasury, supplementary financial account" ist am 6. November auf $558,851 Mrd gestiegen. Am 22. Juli 2009 betrug dieses Guthaben-Konto nur noch $199,936 Mrd. D.h. der Differenz-Betrag von ca $359 Mrd ist in die Finanzierung des Bundeshaushaltes geflossen --- aber das Haushaltsjahr läuft ja noch für gute zwei Monate. Ich kann mich nicht erinnern, dass darüber in der Öffentlichkeit berichtet wurde.

Den Restbetrag von über $300 Mrd wird wohl das U.S.-Bankensystem ("primary dealer") monetarisiert haben. Die Banken haben mit $781,389 Mrd ausreichend Liquidität auf dem FED-Konto, um Treasuries im grossen Umfang selbst kaufen zu können. Im Papier-Geldsystem sind die in der eigenen Währung herausgegebenen Staatsanleihen das Investment "ohne Risiko". Deshalb können die Banken mit den Zinsen für die gekauften Treasuries wegen der faktisch nicht vorhandenen Refinanzierungs-Kosten auch einen guten Ertrag erzielen. Da das Geschäft "risikolos" ist, fliesst die Liquidität der Banken in den Ankauf an Treasuries anstatt den Markt mit neuen Krediten zu bedienen.

Fassen wir zusammen, wie die Treasuries abgesetzt werden:

1. Kauf von Ausländern: $260 Mrd

2. Inlands-Verkauf (Pensions-Fonds etc): $150 Mrd

3. Quantitative Easing: $200 Mrd

4. Umschichten aus Commercial Paper Markt: $200 Mrd

- davon mehr als $100 Mrd von FED refinanziert

5. Ausweitung der Bilanz der FED: $600 Mrd

6. Aufkauf durch Primary Dealer: $300 Mrd

Punkte 1+2 und die Hälfte von 4, d.h. $510 Mrd sind "ordentlich" finanziert. Die Punkte 3+5+6 und die Hälfte von 4, d.h. $1.200 Mrd sind durch mehr oder weniger offenes "Monetarisieren" finanziert. Man sieht, dass die Zaubermeister des Papier-Geldsystems schon stark in die Trickkiste greifen müssen, um das System am Leben zu erhalten. Trotz andersweitiger Beteuerungen der Politiker und Zentralbanker handelt es sich hier jedoch um massives Gelddrucken, ohne dass irgendwelche zusätzlichen Waren- und Dienstleistungs-Ströme diese Geldmenge "rechtfertigen".

Gold hat bei jedem dieser Aktionen in der Vergangenheit profitieren können. Allerdings hat man die Massnahmen zeitlich so gestreckt bzw die Bedeutung erst einmal verschleiert, so dass man ausreichend Zeit hatte, um den Gold-Preis wieder kontrolliert zu drücken. So wurde Gold als der Grad-Messer der Gesundheit des Papiergeld-Systems verbogen. Wären die wahren Hintergründe bekannt geworden und in der Folge Gold stark angestiegen, dann hätte wohl eine Flucht aus dem Papier-Geldsystem eingesetzt.

Die positive Entwicklung beim Gold-Preis setzt sich auch in der neuen Woche fort. Nach einem kurzen Einbruch nach Eröffnung der Märkte heute früh in Asien entwickelte sich Gold im Vormittagsverlauf positiv. Diese Tendenz führte zum A.M. Fix zu einem Stand von $956,00 (EUR 670,60), der $6 höher lag als zum A.M. Fix am letzten Freitag.

Eine Stunde vor Eröffnung der COMEX wurde dann die Marke von $960 getestet. Der Versuch scheiterte jedoch bei einem Kurs von $959. Danach verfiel der Gold-Preis jedoch wieder. Der P.M. Fix wurde mit $955,00 (EUR 669,71) festgestellt. Im Vergleich zum letzten Freitag ein weiterer Anstieg um $3. Nach Ende des Handels in London wurde Gold unter die Marke von $952 gedrückt.

Der massive Verkauf neuer Treasuries diese Woche darf wohl nicht mit einem ansteigenden Gold-Preis begleitet werden. Die FED behauptet, die massiv bereitgestellte Liquidität wieder schnell einsammeln zu können. Nun ja - das Geld an den U.S.-Bundeshaushalt ist bereits ausgegeben und an eine Rückführung der Schulden glaubt wohl keiner mehr. Und da haben wir die über $537 Mrd "face value" an MBS-Papieren, die die FED von den bankrotten staatlichen Finanzierern Fannie Mae und Freddie Mac hält. Ob diese Papiere jemals wieder ihr "Gesicht" zurückerhalten werden, ist mehr als fraglich. Und dann haben wir noch knapp $80 Mrd, mit denen die FED den Zusammenbruch von AIG verhindert hat. Dieses Geld ist schon längst an Goldman Sachs, Deutsche Bank und andere Banken ausgezahlt worden. Da kommt auch nichts mehr zurück.

Eigentlich sprechen diese Indikatoren für einen Zusammenbruch des Systems. Aber es fehlt noch der zündende Funke, der die Investoren aus den Papier-Werten treibt. Zur Zeit regieren noch die halb- oder vollautomatischen Trading-Programme, die auf Basis der Markt-Entwicklungen der letzten Jahre programmiert wurden. Diese Programme können nur in Papier-Welten "denken" und handeln auch dementsprechend. Einen Flucht-Gedanken aus dem Papiergeld-System werden sie nicht selbständig entwickeln. Das können nur die Investoren selber leisten, wenn sie mit Menschen-Verstand diese Maschinen abschalten auf auf Handbetrieb übergehen.

Der Gold-Preis beendete den Handel an der COMEX mit $954.

Der USDX ist heute leicht auf 78,7 gefallen, während die Renditen der 10-jährigen Treasuries bei 3,7 Prozent verharrten. Der Quotient auf beiden Werten liegt weiterhin bei 21,3 (Freitag: 21,3).

www.hartgeld.com/Ziemanns-gold-news.htm

Die Ausländer können es nicht sein. Nach Zahlen der U.S. Notenbank wurden seit Beginn des Haushaltsjahres 2009 (1.Oktober 2008) bis April 2009 Treasury Bond and Notes im Umfang von netto $151,494 Mrd abgesetzt. Rechnet man diese Zahl auf das komplette Haushaltsjahr um, dann werden die Ausländer knapp $260 Mrd neue Treasuries aufkaufen. Spitzenreiter werden Japan mit einem Anteil von 41,5 %, gefolgt von China mit 19,2 %, die karibischen Inseln mit 17,5 % und Grossbritannien mit 13,6 % sein. Man kann darüber diskutieren, ob ausländische Zentralbanken den U.S.A. durch Aufkauf von Treasuries zu Hilfe eilen, indem sie quasi deren Schulden als "Währungs-Reserven" monetarisieren. Aber das wirkliche Problem liegt in einer Lücke von $1.500 Mrd, die im Inland zu finanzieren ist.

Schaut man sich die Zahlen des Haushaltsjahres 2008 an, dann betrug der Beitrag der Ausländer $316,012 Mrd bei einem Haushaltsdefizit von $459 Mrd. Dort mussten im Inland lediglich $150 Mrd neue Treasuries platziert werden.

Schaut man nun auf die Zahlen des Inlands, dann wäre der erste Kandidat die FED, die einen Teil dieser Treasuries "monetarisieren" könnte. Das hätte man aber an einer weiteren massiven Ausweitung der Bilanz erkennen können. Aber seit 9 Monaten hat sich die Bilanzsumme der FED mit ca $2.000 Mrd quasi nicht verändert. Und wenn man sich die grossen Posten dieser Bilanz ansieht, dann kann man monetarisierte Treasuries nur in einem Umfang von wenigen hundert Milliarden Dollar finden. Die zweite Quelle könnten Geldmarkt-Fonds sein, die Gelder aus dem Markt für kurzfristige Ausleihungen ("Commercial Papers") in Treasuries umschichten. Dass dieser ehemals $2.000 Mrd schwere Markt für Commercial Papers sich fast halbiert hat, darüber habe ich vor kurzem berichtet. Die FED stellt z.Zt. ca $110 Mrd an die Firmen als Ersatz für den austrocknenden Commercial Paper Market bereit.

Verbleiben immer noch mindestens $1.000 Mrd, die irgendwo herkommen müssen.

Im Zeitraum Ende September bis Anfang November 2008 hat die FED jedoch begonnen, ihre Bilanz massiv auszuweiten. Das ist durch den ausserplanmässigen Verkauf von Treasuries bewerkstelligt worden. In dem Zeitraum wurden ca $600 Mrd neue Treasuries in die Bilanz aufgenommen, und das Guthaben-Konto "U.S. Treasury, supplementary financial account" ist am 6. November auf $558,851 Mrd gestiegen. Am 22. Juli 2009 betrug dieses Guthaben-Konto nur noch $199,936 Mrd. D.h. der Differenz-Betrag von ca $359 Mrd ist in die Finanzierung des Bundeshaushaltes geflossen --- aber das Haushaltsjahr läuft ja noch für gute zwei Monate. Ich kann mich nicht erinnern, dass darüber in der Öffentlichkeit berichtet wurde.

Den Restbetrag von über $300 Mrd wird wohl das U.S.-Bankensystem ("primary dealer") monetarisiert haben. Die Banken haben mit $781,389 Mrd ausreichend Liquidität auf dem FED-Konto, um Treasuries im grossen Umfang selbst kaufen zu können. Im Papier-Geldsystem sind die in der eigenen Währung herausgegebenen Staatsanleihen das Investment "ohne Risiko". Deshalb können die Banken mit den Zinsen für die gekauften Treasuries wegen der faktisch nicht vorhandenen Refinanzierungs-Kosten auch einen guten Ertrag erzielen. Da das Geschäft "risikolos" ist, fliesst die Liquidität der Banken in den Ankauf an Treasuries anstatt den Markt mit neuen Krediten zu bedienen.

Fassen wir zusammen, wie die Treasuries abgesetzt werden:

1. Kauf von Ausländern: $260 Mrd

2. Inlands-Verkauf (Pensions-Fonds etc): $150 Mrd

3. Quantitative Easing: $200 Mrd

4. Umschichten aus Commercial Paper Markt: $200 Mrd

- davon mehr als $100 Mrd von FED refinanziert

5. Ausweitung der Bilanz der FED: $600 Mrd

6. Aufkauf durch Primary Dealer: $300 Mrd

Punkte 1+2 und die Hälfte von 4, d.h. $510 Mrd sind "ordentlich" finanziert. Die Punkte 3+5+6 und die Hälfte von 4, d.h. $1.200 Mrd sind durch mehr oder weniger offenes "Monetarisieren" finanziert. Man sieht, dass die Zaubermeister des Papier-Geldsystems schon stark in die Trickkiste greifen müssen, um das System am Leben zu erhalten. Trotz andersweitiger Beteuerungen der Politiker und Zentralbanker handelt es sich hier jedoch um massives Gelddrucken, ohne dass irgendwelche zusätzlichen Waren- und Dienstleistungs-Ströme diese Geldmenge "rechtfertigen".

Gold hat bei jedem dieser Aktionen in der Vergangenheit profitieren können. Allerdings hat man die Massnahmen zeitlich so gestreckt bzw die Bedeutung erst einmal verschleiert, so dass man ausreichend Zeit hatte, um den Gold-Preis wieder kontrolliert zu drücken. So wurde Gold als der Grad-Messer der Gesundheit des Papiergeld-Systems verbogen. Wären die wahren Hintergründe bekannt geworden und in der Folge Gold stark angestiegen, dann hätte wohl eine Flucht aus dem Papier-Geldsystem eingesetzt.

Die positive Entwicklung beim Gold-Preis setzt sich auch in der neuen Woche fort. Nach einem kurzen Einbruch nach Eröffnung der Märkte heute früh in Asien entwickelte sich Gold im Vormittagsverlauf positiv. Diese Tendenz führte zum A.M. Fix zu einem Stand von $956,00 (EUR 670,60), der $6 höher lag als zum A.M. Fix am letzten Freitag.

Eine Stunde vor Eröffnung der COMEX wurde dann die Marke von $960 getestet. Der Versuch scheiterte jedoch bei einem Kurs von $959. Danach verfiel der Gold-Preis jedoch wieder. Der P.M. Fix wurde mit $955,00 (EUR 669,71) festgestellt. Im Vergleich zum letzten Freitag ein weiterer Anstieg um $3. Nach Ende des Handels in London wurde Gold unter die Marke von $952 gedrückt.

Der massive Verkauf neuer Treasuries diese Woche darf wohl nicht mit einem ansteigenden Gold-Preis begleitet werden. Die FED behauptet, die massiv bereitgestellte Liquidität wieder schnell einsammeln zu können. Nun ja - das Geld an den U.S.-Bundeshaushalt ist bereits ausgegeben und an eine Rückführung der Schulden glaubt wohl keiner mehr. Und da haben wir die über $537 Mrd "face value" an MBS-Papieren, die die FED von den bankrotten staatlichen Finanzierern Fannie Mae und Freddie Mac hält. Ob diese Papiere jemals wieder ihr "Gesicht" zurückerhalten werden, ist mehr als fraglich. Und dann haben wir noch knapp $80 Mrd, mit denen die FED den Zusammenbruch von AIG verhindert hat. Dieses Geld ist schon längst an Goldman Sachs, Deutsche Bank und andere Banken ausgezahlt worden. Da kommt auch nichts mehr zurück.

Eigentlich sprechen diese Indikatoren für einen Zusammenbruch des Systems. Aber es fehlt noch der zündende Funke, der die Investoren aus den Papier-Werten treibt. Zur Zeit regieren noch die halb- oder vollautomatischen Trading-Programme, die auf Basis der Markt-Entwicklungen der letzten Jahre programmiert wurden. Diese Programme können nur in Papier-Welten "denken" und handeln auch dementsprechend. Einen Flucht-Gedanken aus dem Papiergeld-System werden sie nicht selbständig entwickeln. Das können nur die Investoren selber leisten, wenn sie mit Menschen-Verstand diese Maschinen abschalten auf auf Handbetrieb übergehen.

Der Gold-Preis beendete den Handel an der COMEX mit $954.

Der USDX ist heute leicht auf 78,7 gefallen, während die Renditen der 10-jährigen Treasuries bei 3,7 Prozent verharrten. Der Quotient auf beiden Werten liegt weiterhin bei 21,3 (Freitag: 21,3).

www.hartgeld.com/Ziemanns-gold-news.htm

"Die Börse reagiert nur zu 10% auf Fakten, der Rest ist Psychologie!" (Kostolany)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

...es gibt eine Theorie, das gleich mehrere Banken untergehen!?

Und das wegen eines Rohstoffmarktes, der noch weit von einer Blase entfernt ist?

Interessant.

Und das wegen eines Rohstoffmarktes, der noch weit von einer Blase entfernt ist?

Interessant.

diesistkeineaufforderungzuirgendetwas

Quelle:

www.handelsblatt.com/unternehmen/...erbrannt-wurden;2437337;31

Platz 1: Citigroup

Keine Bank ist durch die Finanzkrise derart belastet wie die Citigroup. Einst die größte Bank der Welt, liegt das Institut jetzt in diesem Ranking mit Belastungen von 104,4 Mrd. Dollar weit vorn. Ohne die Staatshilfen in Höhe von 45 Mrd. Dollar wäre die Citigroup längst pleite. Zuletzt schrieb die Bank aber wieder Gewinn: Drei Mrd. Dollar verdiente sie im zweiten Quartal, allerdings half ein Sondereffekt kräftig mit. Wie bei allen anderen US-Banken auch sind Experten skeptisch im Hinblick auf die Aussagekraft der Bilanzen, schließlich sind die Änderungen bei den Bilanzierungsregeln umstritten. Manche Händler bezeichneten die Gewinne als "zu schön, um wahr zu sein".

.

.

.

.

www.handelsblatt.com/unternehmen/...erbrannt-wurden;2437337;31

Platz 1: Citigroup

Keine Bank ist durch die Finanzkrise derart belastet wie die Citigroup. Einst die größte Bank der Welt, liegt das Institut jetzt in diesem Ranking mit Belastungen von 104,4 Mrd. Dollar weit vorn. Ohne die Staatshilfen in Höhe von 45 Mrd. Dollar wäre die Citigroup längst pleite. Zuletzt schrieb die Bank aber wieder Gewinn: Drei Mrd. Dollar verdiente sie im zweiten Quartal, allerdings half ein Sondereffekt kräftig mit. Wie bei allen anderen US-Banken auch sind Experten skeptisch im Hinblick auf die Aussagekraft der Bilanzen, schließlich sind die Änderungen bei den Bilanzierungsregeln umstritten. Manche Händler bezeichneten die Gewinne als "zu schön, um wahr zu sein".

.

.

.

.

Hat nichts mit Blase zu tun, sondern nur mit der Summe der Derivate und evtl Schieflagen daraus.

Nur meine Meinung, muss ja nicht eintreffen, Wahrscheinlichkeit aber hoch.

Nur meine Meinung, muss ja nicht eintreffen, Wahrscheinlichkeit aber hoch.

Klingt schon wieder nach der Anstimmung auf das Lied vom Hochlohnland Deutschland, wobei die BRD in den letzten Jahren deutlich an Boden verloren hat, Arbeitnehmer Reallohnverluste erlitten und die Löhn inzwischen sich dem OECD Schnitt genähert haben. Aber wenn Gewinn futsch, dann immer Entlassungen oder zumindest Lohneinsparungen, was anderes als Kostensenkungen auf diese Art und Weise fällt vielen Managern auch selten ein. Wie wärs mal mit sinnvollen und wirklich innovativen und umweltschonenden Produkten, Einsparungen bei Dienstwagen, erste Klasse Geschäftsreisen, üppigen Boni, überdimensionierten Büros, ausufernden Geschäftsessen in Brasilien mit anschließender Damenbegleitung, Erhöhung der Eigenkapitalquoten etc...

Zitat:

"Viele Beschäftigte müssen sich als Folge der Wirtschaftskrise womöglich auf niedrigere Überweisungen auf ihrem Gehaltskonto einstellen.

Arbeitgeberpräsident Dieter Hundt sagte am Dienstag in Berlin, in einigen Wirtschaftsbereichen wäre eine Senkung der Tariflöhne angesichts massiver Geschäftseinbrüche betriebswirtschaftlich gerechtfertigt. "Ich kann mir im Moment noch nicht vorstellen, dass Tariflöhne reduziert werden", fügte er hinzu. "Aber dass übertarifliche Vereinbarungen oder aber Arbeitsbedingungen in den Manteltarifverträgen verändert werden, die zu einer Senkung der Kostenbelastung der Unternehmen führen, schließe ich nicht aus."

Die wirtschaftliche Situation in vielen Branchen und Unternehmen rechtfertige durchaus die Überlegung, Entgelte abzusenken, sagte Hundt. Ob der eine oder andere Arbeitgeberverband in künftige Tarifverhandlungen mit der Forderung nach Lohnsenkungen gehe, könne er nicht sagen.

Hundt lobte die bisherige Lohnpolitik der Gewerkschaften in der Krise als "angemessen und vernünftig". Die Tarifabschlüsse des ersten Halbjahres zeugten von einer "angemessenen, beschäftigungsorientierten, differenzierten und flexiblen Tarifpolitik." Wenn die Branchentarifverträge für 2009 sich zumeist in der Spanne von Null bis 2,5 Prozent bewegten, zeige das Augenmaß. Gleiches gelte für Vereinbarungen für Einmalzahlungen und Flexibilitätsmöglichkeiten.

..."

de.reuters.com/article/domesticNews/idDEBEE56R08020090728

Zitat:

"Viele Beschäftigte müssen sich als Folge der Wirtschaftskrise womöglich auf niedrigere Überweisungen auf ihrem Gehaltskonto einstellen.

Arbeitgeberpräsident Dieter Hundt sagte am Dienstag in Berlin, in einigen Wirtschaftsbereichen wäre eine Senkung der Tariflöhne angesichts massiver Geschäftseinbrüche betriebswirtschaftlich gerechtfertigt. "Ich kann mir im Moment noch nicht vorstellen, dass Tariflöhne reduziert werden", fügte er hinzu. "Aber dass übertarifliche Vereinbarungen oder aber Arbeitsbedingungen in den Manteltarifverträgen verändert werden, die zu einer Senkung der Kostenbelastung der Unternehmen führen, schließe ich nicht aus."

Die wirtschaftliche Situation in vielen Branchen und Unternehmen rechtfertige durchaus die Überlegung, Entgelte abzusenken, sagte Hundt. Ob der eine oder andere Arbeitgeberverband in künftige Tarifverhandlungen mit der Forderung nach Lohnsenkungen gehe, könne er nicht sagen.

Hundt lobte die bisherige Lohnpolitik der Gewerkschaften in der Krise als "angemessen und vernünftig". Die Tarifabschlüsse des ersten Halbjahres zeugten von einer "angemessenen, beschäftigungsorientierten, differenzierten und flexiblen Tarifpolitik." Wenn die Branchentarifverträge für 2009 sich zumeist in der Spanne von Null bis 2,5 Prozent bewegten, zeige das Augenmaß. Gleiches gelte für Vereinbarungen für Einmalzahlungen und Flexibilitätsmöglichkeiten.

..."

de.reuters.com/article/domesticNews/idDEBEE56R08020090728

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

Haben die Banken mit der neuen Bilanzregel die Lizenz zum Frisieren.

Die Antwort hier

http://www.youtube.com/watch?v=nMdEZiJqV4k

Und wie schrieb einer als Kommentar

.... bei der Rettung der Banken .. geht es um die Rettung des Systems...

die Machtgrundlage der Elite und deren Werkzeug,.. und da sind alle

Mittel recht... die faktische Glaubhaftigkeit einer Bilanz steht hier

nicht mehr zur Debatte ... der Krug muss zum Brunnen...

na dann!

Die Antwort hier

http://www.youtube.com/watch?v=nMdEZiJqV4k

Und wie schrieb einer als Kommentar

.... bei der Rettung der Banken .. geht es um die Rettung des Systems...

die Machtgrundlage der Elite und deren Werkzeug,.. und da sind alle

Mittel recht... die faktische Glaubhaftigkeit einer Bilanz steht hier

nicht mehr zur Debatte ... der Krug muss zum Brunnen...

na dann!

"Gesunder Menschenverstand kann fast jeden Grad von Bildung ersetzten, aber kein Grad von Bildung den gesunden Menschenverstand" Arthur Schopenhauer

der einzig wahre mines bin ICH!!!

Glauben setzt Hoffnung voraus. Nur leider wird diese Voraussetzung selten erfüllt!

Goldanleihen fallen unter die Abgeltungsteuer:

www.ftd.de/boersen_maerkte/aktien/...ieren-Vorteil/546021.html

Das dürfte jenen zu denken geben, die dachten, sie könnten auf Schliessfach bzw. Tresor verzichten...

www.ftd.de/boersen_maerkte/aktien/...ieren-Vorteil/546021.html

Das dürfte jenen zu denken geben, die dachten, sie könnten auf Schliessfach bzw. Tresor verzichten...

296 Billionen $ !!! Wie hoch ist eigentlich das Welt BIP? In 2007 betrug es etwa 65.82 Billionen $, d.h. diese 5 Banken haben Derivate in den Bücher, die das 4,5 fache der weltweit erzeugten Güter und Dienstleistungen entsprechen...

Zitat:

"Wie die Rating-Agentur Fitch unlängst berichtete, befinden sich 80% der Forderungen und Verbindlichkeiten aus Derivaten, die in den Bilanzen von 100 großen US-Unternehmen erscheinen, in den Händen von 5 Banken. Das sind JP Morgan, Bank of America, Goldman Sachs, Citigroup und Morgan Stanley. Bei den Kreditderivaten (CDS etc.) halten diese Banken sogar 96%.

Die von Fitch untersuchten Unternehmen wiesen Schulden von 6,4 Billionen US$ auf und hatten Derivate im Nominalwert von 296 Billionen US$ in ihren Büchern.

Im Gegensatz zu Finanzunternehmen, die Derivate aus Gewinnerzielungsabsicht ausgeben, nutzen Industrieunternehmen Derivate meist zur Absicherung von Rohstoffrisiken."

www.goldseiten.de/content/diverses/artikel.php?storyid=11175

Zitat:

"Wie die Rating-Agentur Fitch unlängst berichtete, befinden sich 80% der Forderungen und Verbindlichkeiten aus Derivaten, die in den Bilanzen von 100 großen US-Unternehmen erscheinen, in den Händen von 5 Banken. Das sind JP Morgan, Bank of America, Goldman Sachs, Citigroup und Morgan Stanley. Bei den Kreditderivaten (CDS etc.) halten diese Banken sogar 96%.

Die von Fitch untersuchten Unternehmen wiesen Schulden von 6,4 Billionen US$ auf und hatten Derivate im Nominalwert von 296 Billionen US$ in ihren Büchern.

Im Gegensatz zu Finanzunternehmen, die Derivate aus Gewinnerzielungsabsicht ausgeben, nutzen Industrieunternehmen Derivate meist zur Absicherung von Rohstoffrisiken."

www.goldseiten.de/content/diverses/artikel.php?storyid=11175

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

13:15 29.07.09

http://www.ariva.de/news/...n-bisher-140-Tonnen-Gold-verkauft-3034207

DJ Weltgoldrat: Zentralbanken haben bisher 140 Tonnen Gold verkauft

LONDON (Dow Jones)--Im Rahmen des internationalen Goldverkaufsabkommens haben die Zentralbanken bis zum 24. Juli 2009 insgesamt 140 Tonnen Gold verkauft. Wie der Weltgoldrat am Mittwoch weiter mitteilte, verkaufte die französische Notenbank mit 79 Tonnen Gold dabei den Löwenanteil, gefolgt von der Europäischen Zentralbank (EZB) mit 35,5 Tonnen. Die Niederlande veräußerten 9 Tonnen, Schweden 9,6 Tonnen und andere Staaten, die nicht genannt wurden, zusammen 7 Tonnen Gold.

Nach dem Goldverkaufabkommen der Notenbanken dürfen jährlich 500 Tonnen des gelben Edelmetalls verkauft werden. Das Abkommen wurde 2004 von einer Reihe von europäischen Notenbanken, darunter Deutsche Bundesbank und EZB, unterzeichnet und läuft im September dieses Jahres aus. Ein neues Abkommen steht noch aus.

Webseite: www.gold.org

DJG/DJN/kth/ptt Besuchen Sie auch unsere Webseite http://www.dowjones.de

http://www.ariva.de/news/...n-bisher-140-Tonnen-Gold-verkauft-3034207

DJ Weltgoldrat: Zentralbanken haben bisher 140 Tonnen Gold verkauft

LONDON (Dow Jones)--Im Rahmen des internationalen Goldverkaufsabkommens haben die Zentralbanken bis zum 24. Juli 2009 insgesamt 140 Tonnen Gold verkauft. Wie der Weltgoldrat am Mittwoch weiter mitteilte, verkaufte die französische Notenbank mit 79 Tonnen Gold dabei den Löwenanteil, gefolgt von der Europäischen Zentralbank (EZB) mit 35,5 Tonnen. Die Niederlande veräußerten 9 Tonnen, Schweden 9,6 Tonnen und andere Staaten, die nicht genannt wurden, zusammen 7 Tonnen Gold.

Nach dem Goldverkaufabkommen der Notenbanken dürfen jährlich 500 Tonnen des gelben Edelmetalls verkauft werden. Das Abkommen wurde 2004 von einer Reihe von europäischen Notenbanken, darunter Deutsche Bundesbank und EZB, unterzeichnet und läuft im September dieses Jahres aus. Ein neues Abkommen steht noch aus.

Webseite: www.gold.org

DJG/DJN/kth/ptt Besuchen Sie auch unsere Webseite http://www.dowjones.de

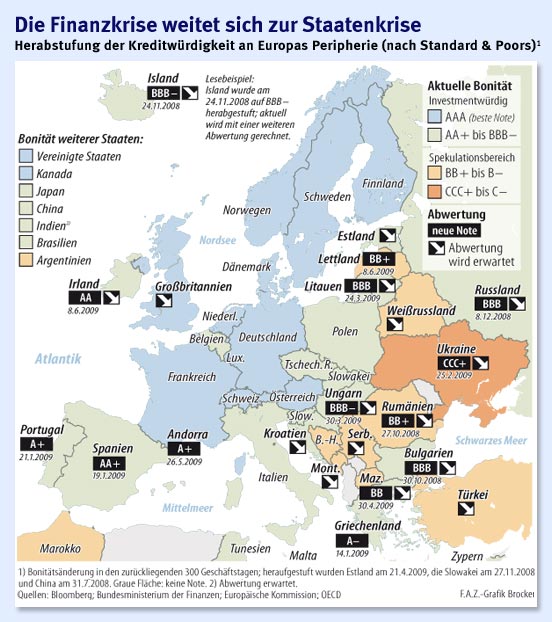

Aber das Bild ist wirklich zu köstlich!

(Verkleinert auf 87%)

"Die Börse reagiert nur zu 10% auf Fakten, der Rest ist Psychologie!" (Kostolany)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

"Selten war mehr als ein Zehntel der Bevölkerung an dem beteiligt, was man Geschichte zu nennen pflegt!" (Samhaber)

Trotz der ganzen psoitiven Meldungen von Unternehmen und dem Mantra, dass ab Herbst oder Frühjahr notfalls alles wieder bergauf geht, thematisiert die Presse doch auch so langsam was noch alles folgen könnte:

"Die Deutschen sind gebrannte Kinder, was kollabierende Staaten angeht. Wahrscheinlich sind sie deshalb mit einem besonders feinen Gespür für Staatsschulden und inflationäre Gefahren ausgestattet. So brachte das vergangene Jahrhundert dem Land und seinen Bürgern drei prägende Erfahrungen: Die Weimarer Republik versuchte sich der vom Kaiserreich im Krieg aufgebauten Staatsschuld mit Hilfe der Notenpresse zu entledigen. Mit der Folge, dass die Inflation die Mittelschicht um ihre Ersparnisse brachte und die junge Demokratie in Misskredit geriet. Nach dem Zweiten Weltkrieg half nur ein Währungsschnitt, um die Finanztrümmer des „Tausendjährigen Reiches“ zu beseitigen. Gegen Ende des Jahrhunderts implodierte die DDR. Die Bundesrepublik verschuldete sich anschließend stark, um die Wiedervereinigung stemmen zu können.

Gerade als Deutschland die jüngste finanzielle Sonderlast einigermaßen bewältigt zu haben schien, schlug die Finanzkrise zu. Bankenrettung, wegsackende Steuereinnahmen, Mehrausgaben zur Finanzierung von Kurzarbeit und Arbeitslosigkeit, Konjunkturpaket I und II lassen die bundesdeutsche Staatsverschuldung nun in nie zuvor gesehene Höhen schnellen.

Die Krise trifft alle, Bund und Sozialversicherungen, Länder und Gemeinden. Die Staatsschuld wird von knapp 1,6 Billionen Euro Ende 2008 in den nächsten vier Jahren auf mehr als 2 Billionen Euro steigen. Die Zahlen sprengen den Rahmen des Vorstellbaren. Umgerechnet heißt das: Derzeit hat jeder vom Baby bis zum Greis für rund 20 000 Euro einzustehen - und bald werden es schon mehr als 24 000 Euro sein. Bei diesen Zahlen und angesichts der deutschen Vorgeschichte erstaunt es nicht, dass immer mehr Bürger fragen: Kann das noch lange gutgehen? Können die Schulden überhaupt noch einmal getilgt werden? Muss das nicht in einem Staatsbankrott münden?

..."

Weiter unter: www.faz.net/s/...2CBC139C37F54AB2D2~ATpl~Ecommon~Sspezial.html

"Die Deutschen sind gebrannte Kinder, was kollabierende Staaten angeht. Wahrscheinlich sind sie deshalb mit einem besonders feinen Gespür für Staatsschulden und inflationäre Gefahren ausgestattet. So brachte das vergangene Jahrhundert dem Land und seinen Bürgern drei prägende Erfahrungen: Die Weimarer Republik versuchte sich der vom Kaiserreich im Krieg aufgebauten Staatsschuld mit Hilfe der Notenpresse zu entledigen. Mit der Folge, dass die Inflation die Mittelschicht um ihre Ersparnisse brachte und die junge Demokratie in Misskredit geriet. Nach dem Zweiten Weltkrieg half nur ein Währungsschnitt, um die Finanztrümmer des „Tausendjährigen Reiches“ zu beseitigen. Gegen Ende des Jahrhunderts implodierte die DDR. Die Bundesrepublik verschuldete sich anschließend stark, um die Wiedervereinigung stemmen zu können.

Gerade als Deutschland die jüngste finanzielle Sonderlast einigermaßen bewältigt zu haben schien, schlug die Finanzkrise zu. Bankenrettung, wegsackende Steuereinnahmen, Mehrausgaben zur Finanzierung von Kurzarbeit und Arbeitslosigkeit, Konjunkturpaket I und II lassen die bundesdeutsche Staatsverschuldung nun in nie zuvor gesehene Höhen schnellen.

Die Krise trifft alle, Bund und Sozialversicherungen, Länder und Gemeinden. Die Staatsschuld wird von knapp 1,6 Billionen Euro Ende 2008 in den nächsten vier Jahren auf mehr als 2 Billionen Euro steigen. Die Zahlen sprengen den Rahmen des Vorstellbaren. Umgerechnet heißt das: Derzeit hat jeder vom Baby bis zum Greis für rund 20 000 Euro einzustehen - und bald werden es schon mehr als 24 000 Euro sein. Bei diesen Zahlen und angesichts der deutschen Vorgeschichte erstaunt es nicht, dass immer mehr Bürger fragen: Kann das noch lange gutgehen? Können die Schulden überhaupt noch einmal getilgt werden? Muss das nicht in einem Staatsbankrott münden?

..."

Weiter unter: www.faz.net/s/...2CBC139C37F54AB2D2~ATpl~Ecommon~Sspezial.html

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

Quelle: www.faz.net/s/...on~SMed.html#E049D5FBA73145029BF917224D533B7F

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

Zitat:

"Das Wort „Exit-Strategie“ scheint für die EU-Finanzminister zu einer Zauberformel ohne Zauber zu werden. Zwar sprechen sie bei jedem ihrer monatlichen Treffen in diesem Jahr davon, doch nach wie vor ist offen, was sie wirklich meinen. Klar ist nur: Die Minister suchen nach einer Strategie, mit der sie der überbordenden Staatsverschuldung Herr werden können, die sich in den EU-Staaten aufgrund der Wirtschaftskrise - und vor allem aufgrund der staatlichen Ausgaben zu ihrer Überwindung - aufgetürmt hat. Abstrakt ist man sich einig, dass alle EU-Staaten irgendwann wieder mit dem Sparen anfangen müssen. Über das Wann und Wie des „Exits“ aber herrscht Uneinigkeit.

EU-Währungskommissar Joaquín Almunia hat die Parole ausgegeben, der Zeitpunkt zum Sparen sei gekommen, wenn die wirtschaftliche Erholung einsetze. Aber wie lässt sich dieser Zeitpunkt definieren? Wie schnell müssen die Mitgliedstaaten dann auf einen Konsolidierungskurs zurück? Vom EU-Stabilitätspakt sind darauf keine klaren Antworten zu erwarten. Er wurde von der EU-Kommission in der Krise - ganz im Sinne seiner Reform 2005 - sehr flexibel ausgelegt.

Auch wenn Defizitverfahren eröffnet werden, darf jedes Land derzeit ohne Angst vor Sanktionen den Maastrichter Referenzwert für das Staatsdefizit von 3 Prozent des Bruttoinlandsprodukts (BIP) deutlich überschreiten. Es bekommt fast beliebig viel Zeit, das Defizit wieder zurückzufahren. Vor allem Frankreich hat die Krise mehrfach zum Anlass genommen, eine weitere Aufweichung des Pakts zu fordern. Nach der letzten Kommissionsprognose wird das Staatsdefizit des Euro-Raums in diesem Jahr 5,3 Prozent des BIP betragen, im EU-Durchschnitt 6 Prozent. Bei „unveränderter Politik“ werden diese Werte 2010 auf 6,5 und 7,3 Prozent steigen. Wohlweislich hat die EU-Behörde noch keine Prognose für die Jahre danach veröffentlicht.

Voraussichtlich werden bis zum Jahresende nur drei kleine der sechzehn Euro-Staaten - Finnland, Luxemburg und Zypern - die Maastricht-Grenze nicht überschreiten. Zusätzlich zu den fünf laufenden Defizitverfahren gegen Euro-Staaten wird die Kommission im Herbst gegen mindestens sieben weitere Mitglieder der Währungsunion, darunter Deutschland, Verfahren einleiten, ohne größere Folgen.

Wachsender Schuldenberg

Mit der Neuverschuldung schießt auch der Schuldenstand in die Höhe. Er wird zwar im Maastricht-Vertrag als ebenbürtiges Kriterium für solide Staatsfinanzen genannt, spielt aber in der EU-Praxis der Überwachung der Haushaltspolitik keine prominente Rolle. Zwar lag der Schuldenstand schon 2007 im Durchschnitt des Euro-Raums mit 66 Prozent des BIP über dem Referenzwert von 60 Prozent.

Nach der Kommissionsprognose wird er aber in diesem und im kommenden Jahr in die Höhe schießen, auf 77,7 und 83,8 Prozent des BIP. Die Deutsche Bank sieht die Staatsschuld bis 2015 bei 95 Prozent. Die immer höheren Schulden einzelner Staaten (Italien, Griechenland und Belgien werden 2010 einen Schuldenstand von mehr als 100 Prozent ihrer Wirtschaftsleistung aufweisen) gefährden langfristig ihre Kreditwürdigkeit und erhöhen die Risikoaufschläge für Staatsanleihen."

Weiter unter: www.faz.net/s/...A090233F651957E9A7~ATpl~Ecommon~Scontent.html

"Das Wort „Exit-Strategie“ scheint für die EU-Finanzminister zu einer Zauberformel ohne Zauber zu werden. Zwar sprechen sie bei jedem ihrer monatlichen Treffen in diesem Jahr davon, doch nach wie vor ist offen, was sie wirklich meinen. Klar ist nur: Die Minister suchen nach einer Strategie, mit der sie der überbordenden Staatsverschuldung Herr werden können, die sich in den EU-Staaten aufgrund der Wirtschaftskrise - und vor allem aufgrund der staatlichen Ausgaben zu ihrer Überwindung - aufgetürmt hat. Abstrakt ist man sich einig, dass alle EU-Staaten irgendwann wieder mit dem Sparen anfangen müssen. Über das Wann und Wie des „Exits“ aber herrscht Uneinigkeit.

EU-Währungskommissar Joaquín Almunia hat die Parole ausgegeben, der Zeitpunkt zum Sparen sei gekommen, wenn die wirtschaftliche Erholung einsetze. Aber wie lässt sich dieser Zeitpunkt definieren? Wie schnell müssen die Mitgliedstaaten dann auf einen Konsolidierungskurs zurück? Vom EU-Stabilitätspakt sind darauf keine klaren Antworten zu erwarten. Er wurde von der EU-Kommission in der Krise - ganz im Sinne seiner Reform 2005 - sehr flexibel ausgelegt.

Auch wenn Defizitverfahren eröffnet werden, darf jedes Land derzeit ohne Angst vor Sanktionen den Maastrichter Referenzwert für das Staatsdefizit von 3 Prozent des Bruttoinlandsprodukts (BIP) deutlich überschreiten. Es bekommt fast beliebig viel Zeit, das Defizit wieder zurückzufahren. Vor allem Frankreich hat die Krise mehrfach zum Anlass genommen, eine weitere Aufweichung des Pakts zu fordern. Nach der letzten Kommissionsprognose wird das Staatsdefizit des Euro-Raums in diesem Jahr 5,3 Prozent des BIP betragen, im EU-Durchschnitt 6 Prozent. Bei „unveränderter Politik“ werden diese Werte 2010 auf 6,5 und 7,3 Prozent steigen. Wohlweislich hat die EU-Behörde noch keine Prognose für die Jahre danach veröffentlicht.

Voraussichtlich werden bis zum Jahresende nur drei kleine der sechzehn Euro-Staaten - Finnland, Luxemburg und Zypern - die Maastricht-Grenze nicht überschreiten. Zusätzlich zu den fünf laufenden Defizitverfahren gegen Euro-Staaten wird die Kommission im Herbst gegen mindestens sieben weitere Mitglieder der Währungsunion, darunter Deutschland, Verfahren einleiten, ohne größere Folgen.

Wachsender Schuldenberg

Mit der Neuverschuldung schießt auch der Schuldenstand in die Höhe. Er wird zwar im Maastricht-Vertrag als ebenbürtiges Kriterium für solide Staatsfinanzen genannt, spielt aber in der EU-Praxis der Überwachung der Haushaltspolitik keine prominente Rolle. Zwar lag der Schuldenstand schon 2007 im Durchschnitt des Euro-Raums mit 66 Prozent des BIP über dem Referenzwert von 60 Prozent.

Nach der Kommissionsprognose wird er aber in diesem und im kommenden Jahr in die Höhe schießen, auf 77,7 und 83,8 Prozent des BIP. Die Deutsche Bank sieht die Staatsschuld bis 2015 bei 95 Prozent. Die immer höheren Schulden einzelner Staaten (Italien, Griechenland und Belgien werden 2010 einen Schuldenstand von mehr als 100 Prozent ihrer Wirtschaftsleistung aufweisen) gefährden langfristig ihre Kreditwürdigkeit und erhöhen die Risikoaufschläge für Staatsanleihen."

Weiter unter: www.faz.net/s/...A090233F651957E9A7~ATpl~Ecommon~Scontent.html

"Wird's besser? Wird's schlimmer? fragt man alljährlich. Seien wir ehrlich: Leben ist immer lebensgefährlich!" (Erich Kästner)

Es gibt keine neuen Beiträge.

|

Neueste Beiträge aus dem Goldpreis - Gold Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 55 | 55.955 | Die besten Gold-/Silberminen auf der Welt | Bozkaschi | divestor | 09:01 | |

| 378 | 329.227 | "Wenn das Gold redet, dann schweigt die Welt!" | maba71 | SignoDelZodiaco | 00:20 | |

| 30 | 21.721 | Gold und weitere interessante Anlagemöglichkeiten. | spgre | Robbi11 | 03.01.26 18:18 | |

| 62 | 4.838 | Silber - alles rund um das Mondmetall | Canis Aureus | farrier | 10.12.25 14:13 | |

| 37 | 171 | Palladium das seltene Edelmetall | imagine | Andisy | 21.10.25 12:16 |