VIVO

HAPPY END

Gestern Abend hat Vivo das Quartalsergebnis präsentiert.

Darüber hinaus wurde gemeldet, dass sich Téléfonica und

Portugal Telecom über den Verkauf der Vivo-Anteile geeinigt

haben. Die Aktie ist in Folge dieser Meldungen um 5%

angesprungen, bevor Gewinnmitnahmen den Kurs wieder drückten.

Aber eins nach dem anderen.

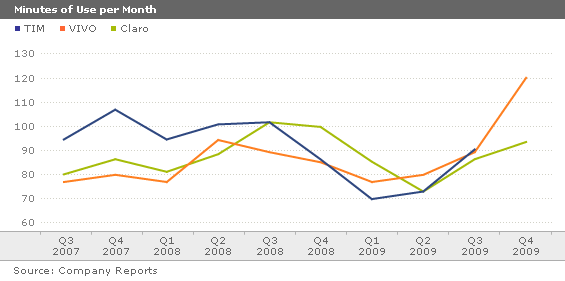

Quartalsergebnis: Vivo hat die Kundenzahl gegenüber dem Vorjahr

um 19,6% gesteigert. Der Marktanteil im Bereich der

hochwertigen Vertragskunden ist von 31,2% auf 34,7% angestiegen

(hochwertig, da diese im Vergleich zu den Pre-Paid-Kunden in

der Regel vermögender sind und mehr Geld ausgeben). Damit

gewinnt Vivo nicht nur mehr Neukunden als die Wettbewerber,

sondern dies auch im hochpreisigen Segment und mit einer

ansteigenden Geschwindigkeit. Börsianer würden sagen, die

Kundenentwicklung hat Momentum ;-)

Vivo nutzt seine gute Marktposition verstärkt, um insbesondere

hochwertige Handys und Smartphones zu einem günstigen Preis

anzubieten. In Kombination mit den guten 3G-Internetangeboten

hält Vivo so in Brasilien eine technologische und preisliche

Führungsposition und kann über 60% der neuen Smartphonekunden

Brasiliens für sich gewinnen.

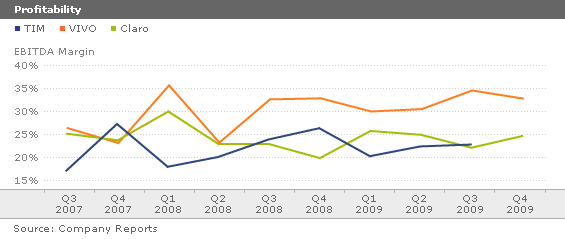

Der Quartalsumsatz ist um 9,9% auf 2,5 Mrd. USD angestiegen,

der Gewinn um 30% auf 133 Mio. USD. Das sind Zahlen, die so

ziemlich in jedem Teilbereich überzeugen.

Übernahmeschlacht: Téléfonica hat gewonnen. Für 7,5 Mrd. Euro

(10 Mrd. USD) werden die 30% Anteile der Portugal Telecom

übernommen. Sie werden sich erinnern, dass Portugal Telecom mit

diesem Verkauf nicht glücklich war. So wurde nun der Ausweg

gefunden, dass die Hälfte der Einnahmen aus dem Verkauf in Tele

Norte Leste Participacoes gesteckt werden. Der brasilianische

Telekomkonzern betreibt Oi Telemar und ist für die Portugiesen

nun der Ausweg, trotz des verkaufs von Vivo am brasilianischen

Markt investiert zu bleiben. 23% wird Portugal Telecom für 4,75

Mrd. Euro erhalten und damit eine wichtige Rolle im

Aufsichtsrat spielen.

Für Vivo zeichnet sich jetzt der zuvor aufgezeigte Weg ab:

Verschmelzung mit dem Festnetzanbieter Telesp, der ebenfalls zu

Téléfonica gehört. Damit werden Investitionen notwendig, die

heute noch nicht vorgesehen sind. Das wird kurzfristig den

Gewinn schmälern, bevor dann langfristig die Führungsposition

auf dem gesamten Telekommarkt Brasiliens ausgebaut werden kann.

Ich denke, dass die Verschmelzung aus Sicht der Vivo-Aktionäre

dazu führen wird, dass ein niedrigeres Bewertungsmultipel für

Vivo angesetzt wird. Darüber hinaus ist nun, wie bereits in

meinem letzten Beitrag zu diesem Thema angedeutet, die Fusion

wichtiger als die Wachstumschance durch die Fussball-WM und die

Olympiade. So gut das Quartalsergebnis also auch gewesen sein

mag, ich nehme an, dass viele Anleger diese Ereignisse nun dazu

nutzen werden, sich von den Aktien zu trennen.

Auch wir werden daher unsere Position abbauen. Ich würde heute

bei Börseneröffnung einen ersten kleinen Teil unserer vollen

Position verkaufen und sodann die weitere Kursentwicklung

beobachten. Während die Aussicht auf eine Fusion in meinen

Augen negativ ist für den Vivo-Kurs, könnte jedoch die

Erleichterung über die schnelle Einigung zwischen Téléfonica

und Portugal Telecom für einen anziehenden Kurs sorgen. Zuvor

war die Aktie stark unter Druck geraten, weil die langen

Verhandlungen zu einem strategischen Stillstand bei Vivo

führten, was den Wettbewerbern in die Karten spielte. Einen

Kursanstieg aus dieser Erleichterung heraus würde ich dann für

weitere Verkäufe nutzen.

http://heibel-ticker.de An der Börse ist alles möglich, auch das Gegenteil.

André Kostolany

MfG

Palaimon

Werbung

Werbung