es ist rein rechtlich nicht moeglich, also ausgeschlossen ein whoa und! eine aohv gleichzeitig durchzufuehren!

Neuester,

zuletzt geles. Beitrag

Antworten | Börsen-Forum Übersicht Zurück

Weiter

Zurück

Weiter

... 359 360 362 363 ...

Antworten | Börsen-Forum Übersicht

... 359 360 362 363 ...

STEINHOFF Reinkarnation

Beiträge:

20.784

Zugriffe: 7.765.335 / Heute: 539

Zugriffe: 7.765.335 / Heute: 539

|

Werbung

Entdecke die beliebtesten ETFs von SPDR

Damit muss Steinhoff uns wohl einen (guten) Vergleich anbieten:

"Dem Sanierungsgutachter obliegt es, sicherzustellen, dass der Inhalt des Vergleichs einschließlich der nach § 375 Insolvenzgesetz erforderlichen Angaben vollständig und wahrheitsgetreu ist: also nicht nur Angaben zum tatsächlichen Vergleich (z. B. die Einstufung der Gläubiger und die verwendete Kriterien, die finanziellen Auswirkungen des Vergleichs für jede Klasse und welche Werte im Rahmen des Vergleichs und im Falle einer Insolvenz realisiert werden können), sondern auch Informationen über die Gesellschaft selbst: eine Aufstellung der Einnahmen und Ausgaben, eine Liste der stimmberechtigten Gläubiger usw Aktionäre und ähnliche Angaben. --> Wäre ja zu blöd, falls die restlichen 2,5Mrd Aktien irgendwie den Gläubigern zugeordnet werden könnten. Steinhoff will/kann/darf die Aktionärsliste ja nicht veröffentlichen (Datenschmutz)"

www.nebenwerte-magazin.com/...hts-wahrscheinlich-vor-gericht/

Vielen Dank für Deine Antwort. Wie ein Sanierungsexperte funktioniert ist mir grundsätzlich klar, deshalb hatte ich mir von Jaap eine Aussage erhofft, ob es bei dem niederländischen Verfahren irgendwelche Besonderheiten gibt. LG KvK

SDK einfach weiter arbeiten die machen schon gute Arbeit im Hintergrund wie ihr ja aus der

News lesen könnt. Schönen Feiertag noch mit viel Sonne

News lesen könnt. Schönen Feiertag noch mit viel Sonne

Meine Meinung schon immer: Die SDK hat sich bzw. uns hier mit Profis eingedeckt. Die alles fein pointiert zum strategisch richtigen Zeitpunkt platzieren.

Ich gehe nicht davon aus, dass der 23.05. ein Zufalls-Datum ist. Vielmehr glaube ich, dass man es sehr bewußt so spät wie möglich ABER noch vor Ablauf des Votings gemacht hat. Genauso gehe ich davon aus, dass man es seitens SDK sehr bewußt noch nicht kommuniziert hat... ;-)

Für much fühlt sich das Vorgehen der SDK sehr gut an... :-)

Aber das ist natürlich alles wieder nur meine persönlich Meinung, keine Handelsempfehlung!

LG KvK

Ich gehe nicht davon aus, dass der 23.05. ein Zufalls-Datum ist. Vielmehr glaube ich, dass man es sehr bewußt so spät wie möglich ABER noch vor Ablauf des Votings gemacht hat. Genauso gehe ich davon aus, dass man es seitens SDK sehr bewußt noch nicht kommuniziert hat... ;-)

Für much fühlt sich das Vorgehen der SDK sehr gut an... :-)

Aber das ist natürlich alles wieder nur meine persönlich Meinung, keine Handelsempfehlung!

LG KvK

Warum sollte das WHOA-Gericht überhaupt gegen die Bestellung eines Sanierungsexperten sein? Es liegen ja offensichtlich unterschiedliche Interpretationen der aktuellen Situation vor.

Die Gläubiger in unheiliger Allianz mit unserer Firmenleitung, die ja im übrigen im Namen der Intra-Group Lenders auch für die Enteignung der Aktionäre gestimmt haben, sind zwar der Meinung, dass Steinhoff eh nicht zu retten ist, und daher zum Wohle der Gläubiger möglichst viel Zeit zur Monetarisierung eingeräumt werden soll. Nach diesem Plan existiert Steinhoff dann ja auch nicht mehr, sondern nur noch eine "Stiftung" zur Abwicklung. Ist das wirklich das Ziel eines WHOA, vor allem wenn es hier nur um die Gewinnmaximierung der Gläubiger geht und nicht um Schadensbegrenzung?

Die Aktionäre sind aber zu 90% der Meinung, dass Steinhoff noch überlebensfähig ist und haben sogar das Gutachten der renommierten B.Riley Farber zur Hand, das einen höheren Wert ausweist. Ganz zu schweigen vom rasanten Wachstum der Töchter, die erlauben würden bei einer "angemessenen Restschuld" zu "angemessenen Zinssätzen" wirklich zu überleben. Und das ist das eigentliche Ziel eines WHOA.

Als WHOA-Richter würde ich nicht die Chuzpe haben und urteilen, dass die Steinhoff-Führung bzw. die Marionette der Gläubiger schon recht hat, und ein Sanierungsexperte überflüssig ist.

Bin mal gespannt, ob Steinhoff den WHOA-Plan noch vor dem 01.06.23 zur Homologation einreicht. Aber das Gericht würde sowieso auf den Anhörungstermin zur Bestellung eines Sanierungsexperten verweisen. An einem solchen Termin wird mit Sicherheit auch nicht sofort entschieden. Alleine dadurch wird es wieder zu einer Verzögerung kommen, und sollte ein Experte eingesetzt werden braucht der auch locker seine 2 Monate für die Sichtung und Beurteilung der Daten, und weitere 1 - 2 Monate zur Ausarbeitung eines Sanierungsplans.

Meine hypothetische Kausalkette ist danach:

01.06.2023 - Anhörung bzgl. Sanierungsexperte

08.06.2023 - Entscheidung zur Einsetzung eines Experten und Bestellung

15.06.2023 - Verlängerung der Schulden bis 31.12.2023, da das WHOA-Gericht die Fälligstellung unterbindet, eventuell sogar unter Aussetzung der Zinsen

01.09.2023 - Vorlage des neuen Sanierungsvorschlags an Steinhoff

22.08.2023 - Abstimmung der verschiedenen Klassen zu dem Vorschlag

29.08.2023 - Einreichung zur Homologation

...

Das große Fragezeichen ist natürlich was der Sanierungsexperte vorschlägt. Aber wie sollte das überhaupt schlechter sein können als der aktuelle Vorschlag? Da Steinhoff bei einem Schuldenschnitt und niedrigeren Zinsen überleben könnte, ist das für mich die wahrscheinlichste Variante, aber wer weiß.

Sollten die Gläubiger sich einen ähnlichen Ablauf vorstellen, dann wäre aus ihrer Sicht nur noch ein Zeitfenster von 3 Tagen um alles durch eine "angemessene" Abfindungszahlung zu stoppen. Denn wenn erstmal das WHOA-Gericht einen Sanierungsexperten bestellt hat, die Fälligstellung der Schulden ausgesetzt ist und der Sanierungsexperte anfängt rumzuschnüffeln droht ihnen ein erheblicher Verlust mehrerer Milliarden. Und das wäre dann ab dem 01.06.2023 nicht mehr aufzuhalten. Es wird hinter den Kulissen im Moment wohl so heiss hergehen, wie noch nie zuvor.

Die Gläubiger in unheiliger Allianz mit unserer Firmenleitung, die ja im übrigen im Namen der Intra-Group Lenders auch für die Enteignung der Aktionäre gestimmt haben, sind zwar der Meinung, dass Steinhoff eh nicht zu retten ist, und daher zum Wohle der Gläubiger möglichst viel Zeit zur Monetarisierung eingeräumt werden soll. Nach diesem Plan existiert Steinhoff dann ja auch nicht mehr, sondern nur noch eine "Stiftung" zur Abwicklung. Ist das wirklich das Ziel eines WHOA, vor allem wenn es hier nur um die Gewinnmaximierung der Gläubiger geht und nicht um Schadensbegrenzung?

Die Aktionäre sind aber zu 90% der Meinung, dass Steinhoff noch überlebensfähig ist und haben sogar das Gutachten der renommierten B.Riley Farber zur Hand, das einen höheren Wert ausweist. Ganz zu schweigen vom rasanten Wachstum der Töchter, die erlauben würden bei einer "angemessenen Restschuld" zu "angemessenen Zinssätzen" wirklich zu überleben. Und das ist das eigentliche Ziel eines WHOA.

Als WHOA-Richter würde ich nicht die Chuzpe haben und urteilen, dass die Steinhoff-Führung bzw. die Marionette der Gläubiger schon recht hat, und ein Sanierungsexperte überflüssig ist.

Bin mal gespannt, ob Steinhoff den WHOA-Plan noch vor dem 01.06.23 zur Homologation einreicht. Aber das Gericht würde sowieso auf den Anhörungstermin zur Bestellung eines Sanierungsexperten verweisen. An einem solchen Termin wird mit Sicherheit auch nicht sofort entschieden. Alleine dadurch wird es wieder zu einer Verzögerung kommen, und sollte ein Experte eingesetzt werden braucht der auch locker seine 2 Monate für die Sichtung und Beurteilung der Daten, und weitere 1 - 2 Monate zur Ausarbeitung eines Sanierungsplans.

Meine hypothetische Kausalkette ist danach:

01.06.2023 - Anhörung bzgl. Sanierungsexperte

08.06.2023 - Entscheidung zur Einsetzung eines Experten und Bestellung

15.06.2023 - Verlängerung der Schulden bis 31.12.2023, da das WHOA-Gericht die Fälligstellung unterbindet, eventuell sogar unter Aussetzung der Zinsen

01.09.2023 - Vorlage des neuen Sanierungsvorschlags an Steinhoff

22.08.2023 - Abstimmung der verschiedenen Klassen zu dem Vorschlag

29.08.2023 - Einreichung zur Homologation

...

Das große Fragezeichen ist natürlich was der Sanierungsexperte vorschlägt. Aber wie sollte das überhaupt schlechter sein können als der aktuelle Vorschlag? Da Steinhoff bei einem Schuldenschnitt und niedrigeren Zinsen überleben könnte, ist das für mich die wahrscheinlichste Variante, aber wer weiß.

Sollten die Gläubiger sich einen ähnlichen Ablauf vorstellen, dann wäre aus ihrer Sicht nur noch ein Zeitfenster von 3 Tagen um alles durch eine "angemessene" Abfindungszahlung zu stoppen. Denn wenn erstmal das WHOA-Gericht einen Sanierungsexperten bestellt hat, die Fälligstellung der Schulden ausgesetzt ist und der Sanierungsexperte anfängt rumzuschnüffeln droht ihnen ein erheblicher Verlust mehrerer Milliarden. Und das wäre dann ab dem 01.06.2023 nicht mehr aufzuhalten. Es wird hinter den Kulissen im Moment wohl so heiss hergehen, wie noch nie zuvor.

22.09.2023 - Abstimmung der verschiedenen Klassen zu dem Vorschlag

29.09.2023 - Einreichung zur Homologation

lauten.

29.09.2023 - Einreichung zur Homologation

lauten.

Da werden nun die Gläubiger am runden Tisch sitzen und nun entscheiden was zu tun ist. Entweder man lässt es darauf ankommen oder man findet eine Einigung mit Abfindung. Die Abfindung muss angemessen sein. Jedoch finde ich das wir mehr davon profitieren würden, wenn SH überlebt, da ja die Töchter top performen...

das sie die Schulden nicht wieder einfach verlängern und während dessen weitere Assets verkaufen?

schön dar, die Rechtschreibung stimmt.Nur eintreten tut nie(bis jetzt) was ihr hier schreibt.

Vielleicht solltet ihr mal mehr auf den Inhalt statt die Form achten?

Vielleicht solltet ihr mal mehr auf den Inhalt statt die Form achten?

an alle, die mit ihrer Stimme hier dieses grandiose Ergebnis für die Klasse der Aktionäre möglich gemacht haben.

Ja, da gab es Befürworter in unserer Klasse, nachdem die Instis alle raus waren, blieb nur noch der Rest der von PIC/GEPF gehaltenen Aktien und oh Wunder, die Zahl kommt auch fast hin.

Seis drum, das nur am Rande.

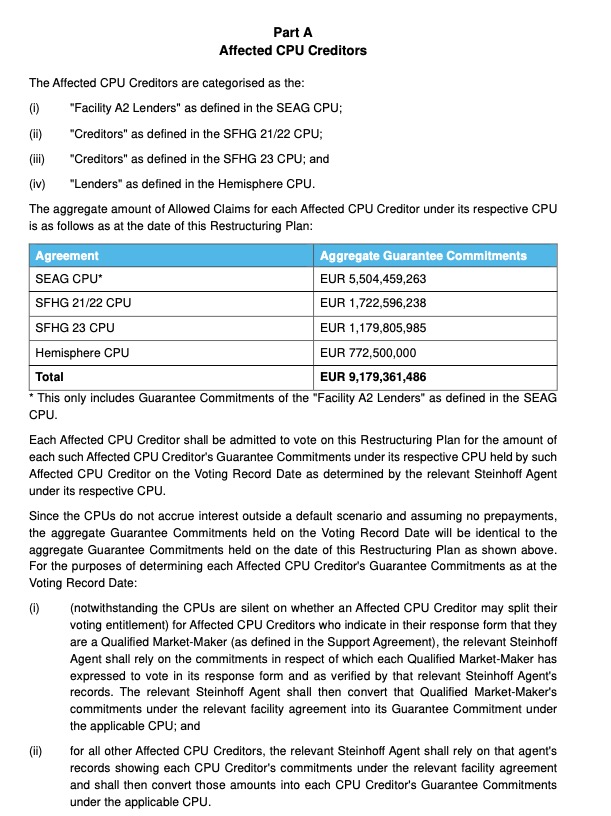

Höchst interessant finde ich die Klasse der

Affected CPU Creditors:

Total Guarantee Commitments of voting Affected CPU Creditors EUR 7,187,879,903.05 entsprechen lt. EQS also 100 % der Klasse.

Ich hatte immer erwartet, wenn 100 % Affected CPU Creditors abstimmen, kämen EUR 9,179,361,486 zusammen, so jedenfalls die letzte Ausgabe des Restructuring Planes auf S.105.

Dort ist die Aufgliederung dieser Summe auch in ihrer Höhe begründet:

"Since the CPUs do not accrue interest outside a default scenario and assuming no prepayments, the aggregate Guarantee Commitments held on the Voting Record Date will be identical to the aggregate Guarantee Commitments held on the date of this Restructuring Plan as shown above."

"shown above" bezieht sich dann auf die Tabelle, hier im Screenshot.

Bitte diese Feststellung nur in Bezug auf die Guarantee Commitments der NV CPU beziehen.

Die Verzinsung der Lux Finco 1 und 2 Schulden verläuft aufgund der "parallel debt structure" auf der anderen Schiene weiter, wie ich hier bereits mal vorgestellt hatte.

Nur ist es im WHOA eben die Riege der NV CPU Creditors, die uns das Leben schwer machen wollen indem sie uns zu enteignen versuchen.

Eine Erklärung für die Diskrepanz zw. den beiden Summen verorte ich in der hier nicht mit einfließenden ehemaligen SHIPL CPU, welche nach Nichtigkeitserklärung durch einen Schuldschein über 1,6 Mrd € ersetzt wurde und mit dem WHOA Verfahren nichts zu tun hat, denn dieses richtet sich nur gegen die SIHNV und ihre Eigentümer, also uns.

Die beiden Klassen der internen Gläubiger können aus finanzieller Sicht vernachlässigt werden, schreibt doch selbst die von SIHNV beauftragte Analysis Group auf S. 26 in ihrem "Liquidation Report":

"The recoveries of intercompany creditors at SIHNV are not shown, because the value paid on those loans remains in the Steinhoff structure and is ultimately distributed to the external debtholders."

Also erfolgen dort nur interne Verrechnungen bevor es dann am Ende zur Ausschüttung an die externen Gläubiger kommt.

Unsere Vertretung von der SdK hat am 23.05.2023 auch wie bereits angekündigt ihren ersten aktiven Schritt in das WHOA Verfahren durch Stellung eines Antrages auf Bestellung eines Sanierungsexperten (herstructureringsdeskundige) gemäß § 371 des niederländischen Konkursgesetzes (Faillissementswet) bei Gericht unternommen.

Zielgerichtetes Vorgehen nenne ich das, ohne ständige Forderungen, die aus dem Bauch heraus gestellt werden, zu berücksichtigen ;-)

Die nächsten Wochen werden spannend, auch was diesen Passus aus der EQS betrifft:

"As a next step, SIHNV will consider if it intends to request the Court to confirm the WHOA Restructuring Plan."

Würde bedeuten, falls sie es nicht vorlegen werden, wo und wie wollen sie dann weiter vorgehen.

Viel Zeit bleibt auch ihnen nicht.

www.eqs-news.com/de/company/...f0-ea7c-11e8-902f-2c44fd856d8c

www.steinhoffinternational.com/WHOA-restructuring-plan.php

Ja, da gab es Befürworter in unserer Klasse, nachdem die Instis alle raus waren, blieb nur noch der Rest der von PIC/GEPF gehaltenen Aktien und oh Wunder, die Zahl kommt auch fast hin.

Seis drum, das nur am Rande.

Höchst interessant finde ich die Klasse der

Affected CPU Creditors:

Total Guarantee Commitments of voting Affected CPU Creditors EUR 7,187,879,903.05 entsprechen lt. EQS also 100 % der Klasse.

Ich hatte immer erwartet, wenn 100 % Affected CPU Creditors abstimmen, kämen EUR 9,179,361,486 zusammen, so jedenfalls die letzte Ausgabe des Restructuring Planes auf S.105.

Dort ist die Aufgliederung dieser Summe auch in ihrer Höhe begründet:

"Since the CPUs do not accrue interest outside a default scenario and assuming no prepayments, the aggregate Guarantee Commitments held on the Voting Record Date will be identical to the aggregate Guarantee Commitments held on the date of this Restructuring Plan as shown above."

"shown above" bezieht sich dann auf die Tabelle, hier im Screenshot.

Bitte diese Feststellung nur in Bezug auf die Guarantee Commitments der NV CPU beziehen.

Die Verzinsung der Lux Finco 1 und 2 Schulden verläuft aufgund der "parallel debt structure" auf der anderen Schiene weiter, wie ich hier bereits mal vorgestellt hatte.

Nur ist es im WHOA eben die Riege der NV CPU Creditors, die uns das Leben schwer machen wollen indem sie uns zu enteignen versuchen.

Eine Erklärung für die Diskrepanz zw. den beiden Summen verorte ich in der hier nicht mit einfließenden ehemaligen SHIPL CPU, welche nach Nichtigkeitserklärung durch einen Schuldschein über 1,6 Mrd € ersetzt wurde und mit dem WHOA Verfahren nichts zu tun hat, denn dieses richtet sich nur gegen die SIHNV und ihre Eigentümer, also uns.

Die beiden Klassen der internen Gläubiger können aus finanzieller Sicht vernachlässigt werden, schreibt doch selbst die von SIHNV beauftragte Analysis Group auf S. 26 in ihrem "Liquidation Report":

"The recoveries of intercompany creditors at SIHNV are not shown, because the value paid on those loans remains in the Steinhoff structure and is ultimately distributed to the external debtholders."

Also erfolgen dort nur interne Verrechnungen bevor es dann am Ende zur Ausschüttung an die externen Gläubiger kommt.

Unsere Vertretung von der SdK hat am 23.05.2023 auch wie bereits angekündigt ihren ersten aktiven Schritt in das WHOA Verfahren durch Stellung eines Antrages auf Bestellung eines Sanierungsexperten (herstructureringsdeskundige) gemäß § 371 des niederländischen Konkursgesetzes (Faillissementswet) bei Gericht unternommen.

Zielgerichtetes Vorgehen nenne ich das, ohne ständige Forderungen, die aus dem Bauch heraus gestellt werden, zu berücksichtigen ;-)

Die nächsten Wochen werden spannend, auch was diesen Passus aus der EQS betrifft:

"As a next step, SIHNV will consider if it intends to request the Court to confirm the WHOA Restructuring Plan."

Würde bedeuten, falls sie es nicht vorlegen werden, wo und wie wollen sie dann weiter vorgehen.

Viel Zeit bleibt auch ihnen nicht.

www.eqs-news.com/de/company/...f0-ea7c-11e8-902f-2c44fd856d8c

www.steinhoffinternational.com/WHOA-restructuring-plan.php

(Verkleinert auf 91%)

dass das erst der Anfang ist. Die fetten HF sollen merken: Kleinaktionäre sind kein dummes Schlachtvieh. Unser Geld ist genauso viel Wert und wichtig, wie das der Großen. Wir Kleinen sind to big to fail.

Nur meine Meinung

LG

der Wallnuss

schönen Pfiningstmontag

Nur meine Meinung

LG

der Wallnuss

schönen Pfiningstmontag

sagte, an der Arbeit der SdK habe ich nicht den geringsten Zweifel. Es wird die genau passende Karte zum genau passenden Zeitpunkt ausgespielt und das Spiel läuft ohne sich dabei in die Karten schauen zu lassen sehr gut.

Dem Sanierungsexperten MÜSSEN nun alle Unterlagen zur Verfügung gestellt werden und Einsicht in alles gewährt werden!

Einfach wichtige Unterlagen wie etwa Managementprognosen zur weiteren Entwicklung etc. zu verweigern ist nun nicht)

Das muss nun unserer Gegenseite klar sein. Es würde mich nun nicht wundern wenn sie zeitnah mit einem Abfindungsangebot angerannt kämen, denn sollte sich meine Vermutung bestätigen, dann wird die mögliche Lösung und Höhe der Abfindung auf die der Sanierungsexperte kommen würde unserer Gegenseite deutlich schmerzhafter.

Aber wie immer nur meine Meinung! Keine Handelsempfehlung.

Jedenfalls sehe ich zunehmend das Konstrukt des WHOA Plans bröckelnd. Delisting Frist wird nun immer wahrscheinlicher nach hinten geschoben.

Sollte es tatsächlich so kommen, werden wir noch ganz andere Kurse sehen, denn Leerverkäufer werden gezwungen sein massenhaft und mit hohen Verlusten zurück zu kaufen. Das dürfte mindestens aufgrund der enormen Nachfrage kurz vor geplantem Delisting-Termin für einen Squeeze-Out sorgen der sich gewaschen hat.

Aber zunächst gratuliere ich allen zu dieser eindeutigen Backenpfeife an den LdP & Co. unser Zusammenhalt und die Arbeit der SdK haben sich ausbezahlt und wie im Film Matrix Morpheus sagte "Wir sind noch hier!!!". Mit diesem Ergebnis dürften sich unsere Aussichten zumindest nicht eingetrübt haben, sondern eher besser geworden sein.

Nur meine Meinung, keine Handelsempfehlung!

Dem Sanierungsexperten MÜSSEN nun alle Unterlagen zur Verfügung gestellt werden und Einsicht in alles gewährt werden!

Einfach wichtige Unterlagen wie etwa Managementprognosen zur weiteren Entwicklung etc. zu verweigern ist nun nicht)

Das muss nun unserer Gegenseite klar sein. Es würde mich nun nicht wundern wenn sie zeitnah mit einem Abfindungsangebot angerannt kämen, denn sollte sich meine Vermutung bestätigen, dann wird die mögliche Lösung und Höhe der Abfindung auf die der Sanierungsexperte kommen würde unserer Gegenseite deutlich schmerzhafter.

Aber wie immer nur meine Meinung! Keine Handelsempfehlung.

Jedenfalls sehe ich zunehmend das Konstrukt des WHOA Plans bröckelnd. Delisting Frist wird nun immer wahrscheinlicher nach hinten geschoben.

Sollte es tatsächlich so kommen, werden wir noch ganz andere Kurse sehen, denn Leerverkäufer werden gezwungen sein massenhaft und mit hohen Verlusten zurück zu kaufen. Das dürfte mindestens aufgrund der enormen Nachfrage kurz vor geplantem Delisting-Termin für einen Squeeze-Out sorgen der sich gewaschen hat.

Aber zunächst gratuliere ich allen zu dieser eindeutigen Backenpfeife an den LdP & Co. unser Zusammenhalt und die Arbeit der SdK haben sich ausbezahlt und wie im Film Matrix Morpheus sagte "Wir sind noch hier!!!". Mit diesem Ergebnis dürften sich unsere Aussichten zumindest nicht eingetrübt haben, sondern eher besser geworden sein.

Nur meine Meinung, keine Handelsempfehlung!

Eines muss man Steinhoff lassen: Es ist ihnen gelungen, 100 Prozent der Hedgefonds/Gläubiger hinter den WHOA-Vorschlag zu bringen. Am 15.12.2022 sah das noch anders aus:

"Steinhoff is pleased to announce that it has entered into a framework support agreement (Support Agreement) with its largest financial creditors (the Original Participating Lenders) representing approximately 64% of the total Group Services Debt (excluding intercompany holdings). The Board considers that the Support Agreement provides a stable platform for Steinhoff to achieve the consents necessary to extend the maturity of the Group Services Debt from the current maturity date of 30 June 2023 to at least 30 June 2026, together with various related re-organisation steps and transactions (the Maturity Extension Transaction)."

Quelle: www.eqs-news.com/de/company/...f0-ea7c-11e8-902f-2c44fd856d8c

Da repräsentierten die Befürworter der Enteignung und des Delistings "nur" 64 Prozent der "total Group Services Debt".

Das heißt: Die Reihen derjenigen, die die Aktionäre enteignen und sich Steinhoff entschädigungslos einverleiben wollen, haben sich geschlossen.

Vor diesem Hintergrund ist der windelweiche Satz, man werde nun prüfen, ob man die Einreichung beabsichtigt ("As a next step, SIHNV will consider if it intends to request the Court to confirm the WHOA Restructuring Plan.") der größtmögliche Offenbarungseid gegenüber den Hedgefonds/Gläubigern, die zum 100 Prozent für den Plan gestimmt haben!

Quelle: www.eqs-news.com/de/company/...f0-ea7c-11e8-902f-2c44fd856d8c

Ich kann mir nur folgenden Reim darauf machen:

1. Es gibt längst einen mit den Hedgefonds/Gläubigern verhandelten und abgestimmten Plan B.

2. Es war nie beabsichtigt, den Restrukturierungsplan einzureichen und das WHOA-Verfahren zu starten, insofern nicht alle Klassen dafür stimmen und man sich bei den unabhängigen Richtern nicht auf Ungewissheiten einstellen muss.

Dass dieser Plan B so substanzielle Zugeständnisse beinhaltet, dass die Aktionäre dem zustimmen können, glaube ich nicht. Es könnte eine Abfindungszahlung an die Aktionäre dabei sein, aber (zunächst) weit unter dem Niveau, das für die meisten hier akzeptabel wäre.

Vor diesem Hintergrund ist es enorm wichtig, dass die SdK mit dem Antrag auf Einsetzung eines Sanierungsexperten jetzt maximalen Druck ausübt. Ich gehe auch davon aus, dass die rechtlichen Schritte, die in den USA in Sachen acting in concert eingeleitet werden sollen, schon deutlich weiter sind - das richtet sich ja gegen die CPU-Gläubiger und nicht gegen Steinhoff, ist also seitens Steinhoff nicht ad-hoc-pflichtig.

Aus dem Trojanischen Pferd, dass wir Aktionäre bei der HV vor die Festung der Hedgefonds/Gläubiger gestellt haben, ist mit der SdK eine sehr klug agierende Sturmtruppe in die Steinhoff-Festung eingedrungen. Wer hätte vor dem 15.12.2022 gedacht, dass das gelingen könnte?

Es bleibt spannend!

Nur meine Meinung, keine Handlungsempfehlung!

"Steinhoff is pleased to announce that it has entered into a framework support agreement (Support Agreement) with its largest financial creditors (the Original Participating Lenders) representing approximately 64% of the total Group Services Debt (excluding intercompany holdings). The Board considers that the Support Agreement provides a stable platform for Steinhoff to achieve the consents necessary to extend the maturity of the Group Services Debt from the current maturity date of 30 June 2023 to at least 30 June 2026, together with various related re-organisation steps and transactions (the Maturity Extension Transaction)."

Quelle: www.eqs-news.com/de/company/...f0-ea7c-11e8-902f-2c44fd856d8c

Da repräsentierten die Befürworter der Enteignung und des Delistings "nur" 64 Prozent der "total Group Services Debt".

Das heißt: Die Reihen derjenigen, die die Aktionäre enteignen und sich Steinhoff entschädigungslos einverleiben wollen, haben sich geschlossen.

Vor diesem Hintergrund ist der windelweiche Satz, man werde nun prüfen, ob man die Einreichung beabsichtigt ("As a next step, SIHNV will consider if it intends to request the Court to confirm the WHOA Restructuring Plan.") der größtmögliche Offenbarungseid gegenüber den Hedgefonds/Gläubigern, die zum 100 Prozent für den Plan gestimmt haben!

Quelle: www.eqs-news.com/de/company/...f0-ea7c-11e8-902f-2c44fd856d8c

Ich kann mir nur folgenden Reim darauf machen:

1. Es gibt längst einen mit den Hedgefonds/Gläubigern verhandelten und abgestimmten Plan B.

2. Es war nie beabsichtigt, den Restrukturierungsplan einzureichen und das WHOA-Verfahren zu starten, insofern nicht alle Klassen dafür stimmen und man sich bei den unabhängigen Richtern nicht auf Ungewissheiten einstellen muss.

Dass dieser Plan B so substanzielle Zugeständnisse beinhaltet, dass die Aktionäre dem zustimmen können, glaube ich nicht. Es könnte eine Abfindungszahlung an die Aktionäre dabei sein, aber (zunächst) weit unter dem Niveau, das für die meisten hier akzeptabel wäre.

Vor diesem Hintergrund ist es enorm wichtig, dass die SdK mit dem Antrag auf Einsetzung eines Sanierungsexperten jetzt maximalen Druck ausübt. Ich gehe auch davon aus, dass die rechtlichen Schritte, die in den USA in Sachen acting in concert eingeleitet werden sollen, schon deutlich weiter sind - das richtet sich ja gegen die CPU-Gläubiger und nicht gegen Steinhoff, ist also seitens Steinhoff nicht ad-hoc-pflichtig.

Aus dem Trojanischen Pferd, dass wir Aktionäre bei der HV vor die Festung der Hedgefonds/Gläubiger gestellt haben, ist mit der SdK eine sehr klug agierende Sturmtruppe in die Steinhoff-Festung eingedrungen. Wer hätte vor dem 15.12.2022 gedacht, dass das gelingen könnte?

Es bleibt spannend!

Nur meine Meinung, keine Handlungsempfehlung!

Wenn Jaap Peer recht hat, dann kann ein Unternehmen nur 1 mal in 3 Jahren ein WHOA beantragen.

Die Schulden werden in etwa 30 Tagen fällig.

Was will Steinhoff jetzt noch groß überlegen?

Die Hedgefonds wollen offiziell kein besseres Angebot abgeben. Wir hatten dem Vorschlag bereits die Zusage verweigert und nun gabs ne erneute Klatasche mit fast 90% dagegen.

Es war also vorherzusehen.

Warum wird nun kein Insolvenzverfahren oder das WHOA getriggert? Angst?

Ich hoffe auf ein Einlenken und entweder ein Angebot der Gläubiger oder eine Verlängerung über Dezember hinaus.

Das WHOA wäre mit den 90% auch nicht schlecht, aber der Ausgang dieses Verfahrens und die Macht des Richters sind ungewiss. Kann er Dinge durchsetzen, die dem Plan komplett entgegen stehen? Oder kann er bestenfalls die Zustimmung verweigern, wo wir wieder bei der Insolvenz wären.

Die Schulden werden in etwa 30 Tagen fällig.

Was will Steinhoff jetzt noch groß überlegen?

Die Hedgefonds wollen offiziell kein besseres Angebot abgeben. Wir hatten dem Vorschlag bereits die Zusage verweigert und nun gabs ne erneute Klatasche mit fast 90% dagegen.

Es war also vorherzusehen.

Warum wird nun kein Insolvenzverfahren oder das WHOA getriggert? Angst?

Ich hoffe auf ein Einlenken und entweder ein Angebot der Gläubiger oder eine Verlängerung über Dezember hinaus.

Das WHOA wäre mit den 90% auch nicht schlecht, aber der Ausgang dieses Verfahrens und die Macht des Richters sind ungewiss. Kann er Dinge durchsetzen, die dem Plan komplett entgegen stehen? Oder kann er bestenfalls die Zustimmung verweigern, wo wir wieder bei der Insolvenz wären.

Eine Erklärung für die Diskrepanz zw. den beiden Summen bei den CPU Creditors könnte auch sein, das eventuell komplette Kreditlinien getilgt wurden. In der EQS im Dezember 2022 hieß es doch das einige Gläubiger sich querstellen und diesen neuen Plan nicht mitgehen wollen. Meine Vermutung ist das man diese Gläubiger ausbezahlt hat und die deshalb bei der WHOA Abstimmung komplett raus waren. Man hatte ja durch die Verkäufe von Pepco bzw. Pepkor Aktien und noch vorhandenem Cash ca 1 Milliarde Euro auf der hohen Kante zum ablösen der Gläubiger.

Haben wir zum jetzigen Stand die bessere Pokerface am Tisch. Mal schauen wie es kommt und es kommt bald.

Long und Plopp

Long und Plopp

Je länger ich darüber nachdenke, desto sicherer werde ich, dass ein Sanierungsexperte eingesetzt wird. Die kommenden 3 Tage werden den HFs nicht reichen um noch dagegen zu steuern. Selbst wenn sie sich dazu durchringen z.B. morgen eine Abfindung anzubieten, wie sollte dann bis Donnerstag ein aufhaltendes Momentum entstehen. Man erhält ja nicht bis Donnerstag eine Zustimmung von uns Aktionären. Wenn sie eine Abfindung anbieten schwächen sie ihre Position, dass da ja doch noch Geld für eine Abfindung wäre und man sich seiner Sache nicht so sicher ist.

Ergo kommt es am Donnerstag zu der Anhörung bzgl. eines Sanierungsexperten und wie schon dargelegt, wird ein Richter den vermutlich einsetzen. Dafür war das Aktionärsvotum mit 90% zu stark (übrigens nach allen Regeln der statistischen Hochrechnung repräsentativ für alle 4,3 Mrd. Aktien) und das Gutachten von B. Riley Farber mal mindestens Anregung zum Zweifel.

Fazit mMn - der Sanierungsexperte wird eingesetzt!!!

Und der hat wesentlich mehr Optionen als ein Insolvenzverwalter. Ein Insolvenzverwalter kann keinen Schuldenschnitt vorschlagen. Der holt erstmal das Maximum für die Gläubiger raus, und wir bekommen - wenn vorhanden - den Rest. Besser als mit dem Sanierungsexperten kann es also für uns überhaupt nicht kommen. Das wird ein sehr schöner Sommer.

Ergo kommt es am Donnerstag zu der Anhörung bzgl. eines Sanierungsexperten und wie schon dargelegt, wird ein Richter den vermutlich einsetzen. Dafür war das Aktionärsvotum mit 90% zu stark (übrigens nach allen Regeln der statistischen Hochrechnung repräsentativ für alle 4,3 Mrd. Aktien) und das Gutachten von B. Riley Farber mal mindestens Anregung zum Zweifel.

Fazit mMn - der Sanierungsexperte wird eingesetzt!!!

Und der hat wesentlich mehr Optionen als ein Insolvenzverwalter. Ein Insolvenzverwalter kann keinen Schuldenschnitt vorschlagen. Der holt erstmal das Maximum für die Gläubiger raus, und wir bekommen - wenn vorhanden - den Rest. Besser als mit dem Sanierungsexperten kann es also für uns überhaupt nicht kommen. Das wird ein sehr schöner Sommer.

Wenn wirklich einige Gläubiger bereits komplett ausbezahlt wurden, wäre es mal interessant zu wissen wie hoch der Schuldenberg aktuell ist inklusive aufkapitalisierte PIK-Zinsen. Eigentlich müssten wir ja dann bereits unter 10 Milliarden Euro stehen.

Gelöschter Beitrag.

Einblenden

»

#9021

WER verkauft Dir da diese Aktien ?

WOHER kommen diese Aktien ?

WOHER kommen diese Aktien ?

2,5 Milliarden Aktien geistern ja noch in irgendwelchen Depots rum ;)

Denen war es anscheinend egal was mit ihrem Geld passiert oder wieso haben die sich nicht auch an der Abstimmung beteiligt?

Denen war es anscheinend egal was mit ihrem Geld passiert oder wieso haben die sich nicht auch an der Abstimmung beteiligt?

Es gibt keine neuen Beiträge.

|

Neueste Beiträge aus dem Steinhoff International Holdings Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 7 | 2.291 | Steinhoff Topco B.V. - CVR - die goldene Zukunft? | NeXX222 | KlauMich | 15.01.26 07:30 | |

| 4 | 209 | LdR-Forum | Inlfu | Berliner_ | 07.01.26 16:52 | |

| 126 | 89.343 | Steinhoff Informationsforum | DEOL | H731400 | 06.01.26 09:30 | |

| 318 | 361.308 | Steinhoff International Holdings N.V. | BackhandSmash | BackhandSmash | 31.07.25 18:50 | |

| 7 | 33 | Steinhoff: Konstruktiver Informationsthread | trttl | Berliner_ | 29.07.25 18:15 |