Interessanter Ansatz, der auf dem letzten Webinar durch Dr. Liebscher angesprochen wurde.

Da viele unserer Gläubiger Hedgefonds aus den USA kommen, meist aber über Niederlassungen inEuropa verfügen, dürfte diese Grüppchenbildung zur Vertretung eigener Interessen auf Kosten der Gesellschaft, denn wer sonst finanziert über PIK und Fees deren umtriebiges Handeln, zumindest in den USA bei der SEC meldepflichtig sein.

Bis Ende März 2023 gingen auch keinerlei Meldungen auf der SEC Seite ein.

Bis Ende März erfolgte aber eine Einbeziehung amerikanischer und kanadischer Unterstützung durch die SdK und schwups erschien am 03.04.2023 eine SEC Meldung des

Silver Point Specialty Lending Fund

www.sec.gov/Archives/edgar/data/1646614/.../d475806d1012g.htm

auf SEC, darin enthalten 12 Positionen aus der CVA Verschuldung und oh Wunder, eine Position aus der Mattress Firm Finanzierung.

Also einer hat sich schon mal geoutet, lieber zu spät als gar nicht.

Von was profitiert man mit dieser Schuldenkonstellation:

1. PIK 10 % und lt. Plan 80 % zusätzlich von der "Signifikanz" des Eigenkapitals der NV.

Die wissen um diese "Signifikanz", schon lange vor der SdK!

2. Ausschüttung der MF an die Aktionäre (Newco 9 und Lenders-Shareholder) der Mattress Firm Inc.

3. Als Gläubiger der Lux Finco 2 auch von der MF-Ausschüttung via Newco 9

Also wurde hier schon Eigenkapital via Sonderausschüttung abgeführt und über die PIK erfolgt der weitere EK-Zugriff.

Da all das nicht ausreichend für die Klientel hinter den Hedgefonds ist, soll nun durch Missbrauch eines Restrukturierungsverfahrens (WHOA) eine gerichtliche Absegnung des betrügerischen Zugriffs auf möglicherweise signifikant-positive Teile des Eigenkapitals, welches sich mittlerweile in den Händen von organisierten Kleinanlegern befindet, erfolgen, nachdem diese, für Hochfinanzkreise wahrscheinlich unverständlich, auf der letzten HV ihrer Enteignung wider erwarten nicht zugestimmt haben.

Nun soll ein Richter richten und die Zahlungsströme des Steinhoff-EK dahin lenken, wo man sich das Koks mit Röhrchen aus gewickelten dicken Dollarbündeln durch die Nase zieht ;-)

Eine Ablehnung dieses WHOA Planes ist somit unsere letzte Chance, nicht nur zum Erhalt unseres Kapitals, auch um diesem dreckigen Gesocks auf ihren umweltverpestenden Superyachten mal die gebündelte Macht des kleinen Mannes um die Ohren zu hauen.

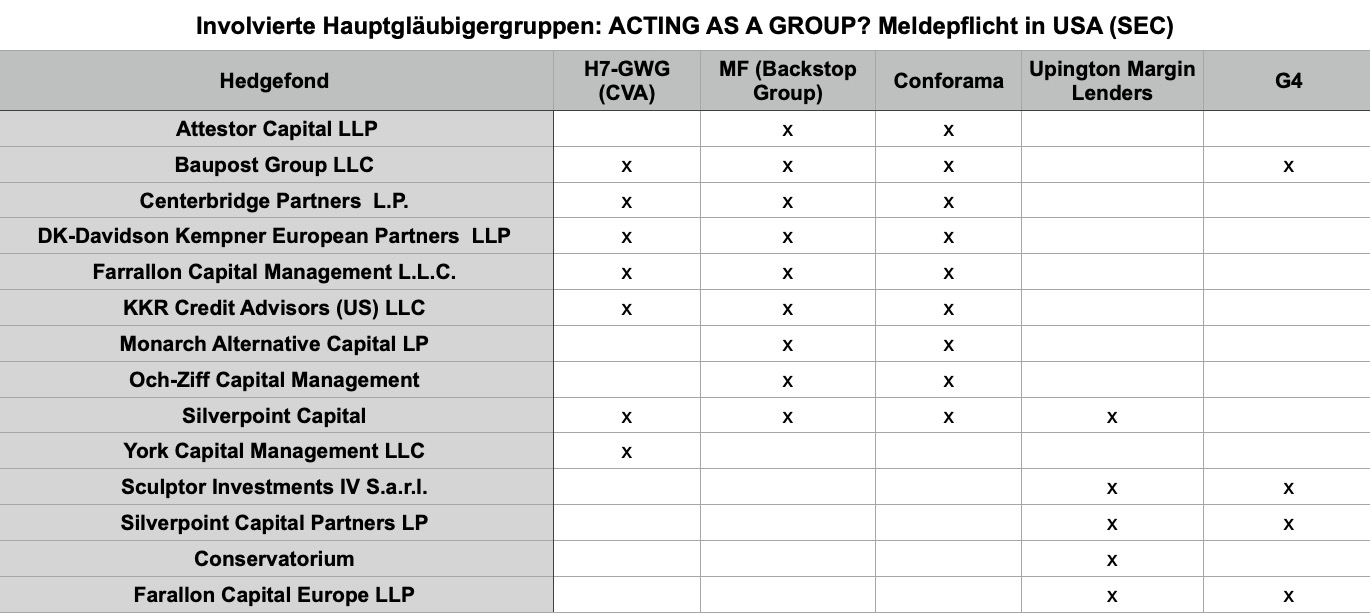

Legende zum Anhang:

H7-GWG: Umfasst die gemeinsam arbeitende Gruppe „The governance working group“ in Sachen LUA und CVA´s

Mattress Firm Backstop Group: Übernahm die „Exit term loan Finanzierung“ im Rahmen des CH 11 Verfahrens

Conforama wurde refinanziert und mit 3 month Euribor+12% PIK plus 2,5 % Backstop Fees an die Wand gebracht

Die Upington Margin Lenders zwangen die Gesellschaft in ein Englisches Scheme of Arrangement, verzögerten dadurch den Gesamtprozess erheblich.

G4 im Rahmen des S155 Scheme in Südafrika:

Möglicherweise besteht ein Zusammenhang zwischen dieser Gruppe und der Auszahlungsblockade von bis zu 25 % aus der SIHPL CPU 2019!

„Im Rahmen der SIHPL-CPU verpflichtete sich SIHPL, angemessene Maßnahmen zu ergreifen, um einen Betrag von bis zu 25 % des ausstehenden Gesamtbetrags der Darlehen der Fazilität A1 innerhalb von fünf Geschäftstagen nach Durchführung des CVA an die Anleihegläubiger zu zahlen.

Während SIHPL seinen Verpflichtungen im Rahmen der SIHPL-CPU nach der Durchführung des CVA nachkam, erhielt SIHPL Einspruchsschreiben von drei Eventualgläubigern (Contingent Gläubiger CPU), die das Unternehmen daran hindern wollten, Zahlungen im Rahmen der SIHPL-CPU zu leisten.“

(Verkleinert auf 40%)