Die Guidance von Nordex hat eine solch riesige Spanne, dass man zu 98% davon ausgehen kann, dass es bei Nordex zu keiner Gwinnwarnung kommen sollte.

Das "Brasilien" Problem, das Gamesa hat mit der neuen Mühle hat ja Nordex ohnehin nicht, denn Nordex wird erst so in 12 Monaten ihre neue Mühle N163 in Brasilien errichten. Da war Gamesa mit der Einführung bzw. dem Verkauf der neuen 5,5 MW Mühle in Brasilien wohl zu vorschnell.

Die Umsatzguidance liegt zwischen 4,7 und 5,2 Mrd. € und die wird Nordex ganz locker packen.

Die EBITA Guidance liegt zwischen 4,0 und 5,5% und Nordex Chef Blanko hat beim Q1 Confernce Call angekündigt, dass in Q2 die EBITA Marge gg. Q1 deutlich besser ausfallen wird, da zum einen fast keine Altaufträge aus 2018 abzuarbeiten sind und der Anteil der deutlich margenstärkeren Delt4000 Turbinentypen zulegen wird.

Keine Frage, die hohen Lieferkosten, vor allem bei der Übersseschifffahrt werden Nordex zu schaffen machen. Keine Frage. Der hohe Stahlpreis sollte für Nordex in diesem Jahr eigentlich nicht das große Problem sein, denn Nordex hedgt eigentlich ziemlich gut.

Bei den Margen wird aber wohl eher mitentscheidend sein in wie weit man die Rotorblattproduktionen schnell auf Volllast bringen kann. In der neuen Nordex Mexiko Rotporballproduktion scheint es wohl nicht ganz rund zu laufen und Nordex hat dann wohl auch reagiert wie man an der Meldung vom Freitag erkennen konnte. Zumindest temporär übernimmt der US Rotorblattspezialist TPI nun die Nordex Mexiko Produktion. Beide Unternehmen kennen sich ja super gut schon seit Jahren, denn schon seit 2026 lässt Nordex in der Türkei Rotorblätter bei der dortigen TPI Produktion fertigen und seit ein paar Monaten bezieht Nordex ja auch aus der neuen indischen TPI Produktion Rotorblätter. Wobei aber Nordex nur der drittgrößte TPI Kunde ist hinter Vestas und General Electric. In Brasilien produziert Nordex mittlerweile keine Rotorblätter mehr selbst und lässt sie stattdessen beim brasilanischen Rotorblatthersteller Aeris produzieren. Dort wird auch das Rotorblatt für die N163 hergestellt.

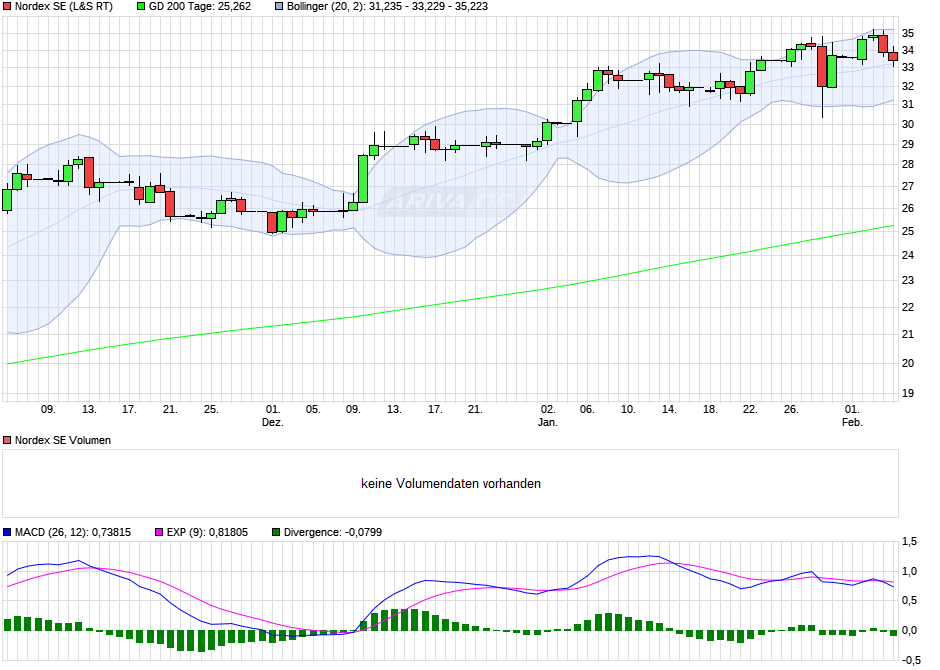

Nordex: Bank of America Kursziel 31 €

Die Bank of America sieht Nordex nach der Kapitalerhöhung sehr gut positioniert. Mit den eingesammelten 586 Mio. € könnte nun Nordex leichter an Kunden ran kommen und gleichzeitig können die Zinskosten nach der Rückzahlung des Acciona-Gesellschafterdarlehens erheblich gesenkt werden. Zudem meint die Bank of America, dass Nordex im wachstumsstarken 4 bis 5 MW-Turbinensegment außergewöhnlich gut positioniert ist.

Zu den Q2 Zahlen meint die Bank of America , dass der Umsatz gg. dem Vergleichszeitraum um 20 % gewachsen ist, während aber die hohen Logistikkosten die Margen unter Druck setzen könnten.

Der Link dazu:

www.finanznachrichten.de/...Mmh52i5M6yiNZqhwz_9kMtT1Vk4SUEwdk

{kind=link}