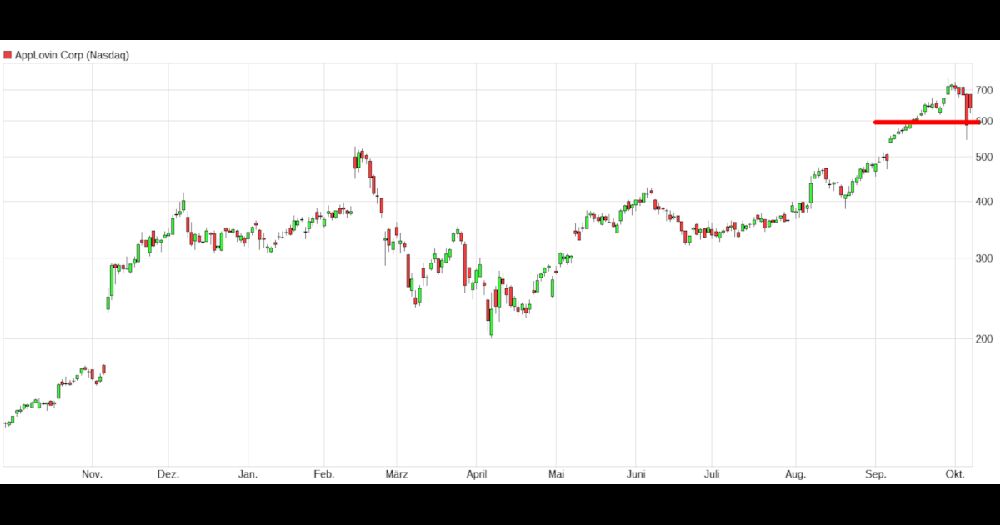

Die Aktie von AppLovin hat in diesem Jahr bereits zwei Short-Attacken unbeschadet überstanden – und auch die jüngste SEC-Untersuchung dürfte laut Oppenheimer den Kurs nur vorübergehend belasten. Nach dem Rückschlag am Montag erholte sich die Aktie rasch und bleibt trotz der Unruhe auf dem aufsteigenden Ast.

Für dich zusammengefasst:

AppLovin steht unter Druck wegen SEC-Untersuchung.

Die Aktie fiel um 14 Prozent und erholte sich dann um 6,7 Prozent.

Oppenheimer sieht die Untersuchung als nicht außergewöhnlich.

AppLovin geriet zu Wochenbeginn unter Druck, nachdem Bloomberg berichtete, die US-Börsenaufsicht SEC prüfe mögliche Verstöße gegen Datenschutz- und Servicevereinbarungen. Dabei soll es um gezieltere Werbeanzeigen und den Umgang mit Nutzerdaten gehen. Die Aktie brach zunächst um 14 Prozent ein, bevor sie sich am Dienstag wieder um 6,7 Prozent erholte.

Das Unternehmen betonte gegenüber Bloomberg, man arbeite regelmäßig mit Aufsichtsbehörden zusammen und beantworte Anfragen "im normalen Geschäftsgang". Sollte es wesentliche Entwicklungen geben, würden diese ordnungsgemäß veröffentlicht.

Oppenheimer bleibt gelassen:

Analyst Martin Yang sieht in dem Bericht vor allem "mehr Lärm als Substanz". Er verweist darauf, dass die SEC offenbar auf eine frühere Whistleblower-Beschwerde sowie auf Shortseller-Berichte reagiert, die in den vergangenen Monaten veröffentlicht wurden. In den öffentlichen FOIA-Logs der SEC seien mehrere offene Informationsanfragen zum Unternehmen verzeichnet – ein Indiz für eine laufende, aber nicht außergewöhnliche Prüfung.

Yang geht davon aus, dass die Untersuchung kurzfristig für Schwankungen sorgt, die langfristige Investmentstory aber intakt bleibt. Oppenheimer sieht AppLovin weiterhin als klaren Profiteur der dynamischen Entwicklung im Bereich digitaler Werbung. Besonders das neue Axon Ads Manager-Tool, das seit Oktober als Self-Service-Plattform auch international verfügbar ist, soll künftig zusätzliches Wachstum bringen.

Kursziel bestätigt:

Oppenheimer bekräftigte sein Outperform-Rating und nannte ein Kursziel von 740 US-Dollar. Damit signalisiert das Analysehaus erhebliches Aufwärtspotenzial gegenüber dem aktuellen Kursniveau nach dem jüngsten Absturz.

Fazit:

AppLovin hat sich bislang als äußerst widerstandsfähig gegenüber Short-Attacken und regulatorischem Druck gezeigt. Die schnelle Rückeroberung der Marke von 600 Dollar (Dollarkurs) spricht für eine solide Marktverfassung und eine anhaltend hohe Anlegernachfrage. Wer der Einschätzung von Oppenheimer folgt, sieht die aktuelle Schwächephase eher als Kaufgelegenheit. Dennoch bleibt die Aktie nichts für vorsichtige Anleger – AppLovin ist kein Witwen- und Waisenpapier, sondern ein Wert für risikobewusste Investoren mit längerem Atem.

Hinweis:

ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen.

Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich

dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch

eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link

„Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für

diese Inhalte ist allein der genannte Dritte.

Aufrufe: 4566

Aufrufe: 4566

Audio

Audio

Teilen

Teilen