Infos, allgemein:

http://de.wikipedia.org/wiki/Lithium#Vorkommen_auf_der_ErdePolitik:

Der Uyuni Salzsee in Bolivien gilt als größte unerschlossene Lithium-Lagerstätte der Welt.

Unter Präsident Evo Morales wurden Rohstoffe durch ein Gesetz staatlicher Kontrolle unterstellt, Morales ist Sozialist und der erste indigene Staatschef der Region. In dem Dorf Rio Grande beginnt seine Regierung mit einem bescheidenen Versuch, für sechs Millionen Dollar Lithium zu fördern. Geplant sind aber nun milliardenschwere Großprojekte.

Info Aktien:

http://www.lithiumaktien.com/First Lithium, Latin American Minerals, Lithium One, Lomiko Metals, New Wold Recource

North Arrow Minerals, Rodina Minerals, Salares Lithium, TNR Gold, Western Lithium

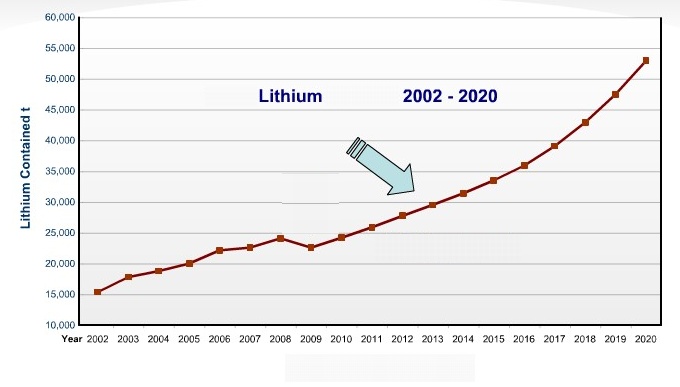

Weltweite jährliche Lithiumherstellung aus der Minenproduktion und Lithiumreserven

Welt total(gerundet) 2007 2008 Reserven Indicatet + Inferred

25800t 27400t 4.100.000t 11.000.000t

Lithiumcarbonat Li2C - Preis: Q4/09 $3500/t steigend

(Finanzkrisen bedingt von $6600/t gefallen)

Pan American Lithium

WKN:

A0YJSYISIN:

CA69784P101831.2 million shares outstanding, 39 million shares fully diluted

Post-Phase 1, 71 million fully diluted

Kananda, Chile, Mexiko

Lithium 13580t Li2C inferred

http://www.panamericanlithium.com/http://www.panamericanlithium.com/images/factsheet.pdfhttp://www.panamericanlithium.com/images/mexico.pdfhttp://www.panamericanlithium.com/images/salco.pdfhttp://www.panamericanlithium.com/...hile-&catid=7:press-releaseshttp://www.ariva.de/forum/Strong-Appreciation-Potential-406114#bottomLithium ist ein Invest in die Zukunft, in zweierlei Hinsicht. Die Weltweiten Vorräte sind im Verhältnis zum Verbrauch hoch. Kommt noch der bolivianische Uyuni mit 5,4Miot hinzu steigen die Weltreserven um 50% an, Morales hat mit Verhandlungen schon begonnen, so dass eine baldige Einbindung anzunehmen ist. Zusätzlich wurde ein Explorationshype ausgelöst, der zu weiter ansteigenden Vorräten führen wird.

Die Entwicklung von Elektromotor getriebenen Fahrzeugen auf Lithium Akku-Basis, bis zur vernünftigen Gebrauchsfähigkeit, soll in ca 10 Jahren soweit fortgeschritten sein, dass sie alltagstauglich wird. In der Zeit bis dahin steigt der Litiumverbrauch weltweit kontinuierlich an

und soll im Jahr 2020 den Bedarf nicht mehr decken. Bis diese Scherenwirkung von Angebot und Nachfrage in Gang kommt gehen also noch einige Jahre ins Land.

Meine Befürchtung zu Lithium-Aktien begründet sich auf vorausschauende Äußerungen eines Wissenschaftlers und Visionärs der Jahrhundertwende vor 110 Jahren, er sagte: Die einzige nie versiegende Energiequelle ist Wasser und Sonne, gemeint hatte er damit Wasserstoff, damals kannte man den Ausdruck "Brennstoffzelle" noch nicht aber das grundsätzliche Verfahren der Knallgasverbrennung war bekannt und auf der basierte seine Aussage. Die Wissenschaft wird in 10 Jahren sehr viel weiter sein als Heute, in beiden Richtungen Wasserstoff und Lithium, wer den "home ran" machen wird, darauf wollte ich nicht wetten. Wenn es Wasserstoff sein sollte wird Lithium sicher nicht wertlos, wo es aber dann einzuordnen ist kann man an den Bedarfszahlen bis Heute ablesen.

Pan American Lithium hat einen interessanten Ansatz, sie wollen sich an Geothermie-Unternehmen anhängen und die geförderte Lake verdichten und das Lithium extrahieren. Das wäre schnell, ohne Explorationskosten, mit geringen CAPEX/OPEX möglich. Über das Geothermie Projekt will man mit bis zu 5000t/y schnell operative Einnahmen generieren. Heraus soll in ungefähr 3-4Jahren, nach der Exploration, wenn aus allen Pan American Lithium Projekten produziert wird bis zu 30000t/y entspricht $120M Metall-Preis (zu jetzigem) zusammenkommen, dabei kann man mit guten Margen rechnen. Sollte es bis dahin zu keiner weiteren Verwässerung mehr kommen und die 70Mshares noch Bestand haben, könnte es zu Kursen von bis zu $0,70 - $1,20 nach Heutigen Preisen kommen. Es hat im Lithiumsektor eine völlige Überhitzung gegeben, deshalb konsolidieren die meisten Lithiumwerte derzeit. Wenn man die Bodenbildung abwartet und sich einige Jahre Zeit nimmt, könnte es zu außergewöhnlichen Chancen kommen. Vorraussetzung dafür wäre die Entwicklung eines Lithium-Luft-Akkus mit wesentlich höherer Kapazität und damit einhergehender Schnellaufladung von 1 - 2 Stunden. Man möchte ja ein Fahrzeug und kein Stehzeug, zudem müsste eine entsprechende Infrastruktur mit Ladestationen aufgebaut sein. Sollte in Richtung Wasserstoff ein Entwicklungssprung stattfinden, gilt alles vorher gesagte so nicht mehr.

Gruß

(Verkleinert auf 82%)