Tiger Resources Ltd.: Kipoi-Kupferprojekt - aktuelle Meldungen zur Produktion

11:14 11.08.11

Tiger Resources Ltd. / Schlagwort(e): Sonstiges

Tiger Resources Ltd.: Kipoi-Kupferprojekt - aktuelle Meldungen zur

Produktion

11.08.2011 11:13

--------------------------------------------------

Perth, Westaustralien, Australien. 11. August 2011. Tiger Resources Limited

(ASX/TSX: TGS) ('Tiger' oder 'Unternehmen') freut sich, für Juli 2011

aktuelle Meldungen zur Produktion im hochwertigen Kipoi-Kupferprojekt des

Unternehmens in der Demokratischen Republik Kongo (DRK) abgeben zu können.

Die HMS-Anlage (Heavy Media Separation) in Kipoi erreichte die vom

Unternehmen prognostizierten Ziele für die Erzaufbereitung, und die

erzielten Erträge lagen über den Erwartungen. Im Monatsverlauf wurden

55.562 Tonnen Erz aufbereitet.

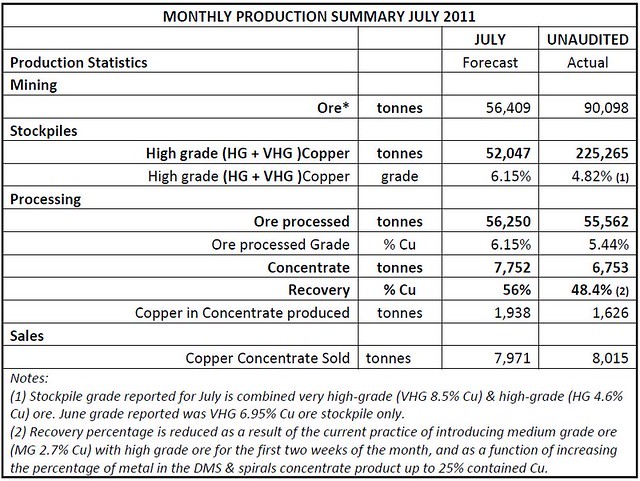

ÜBERBLICK ÜBER DIE MONATSPRODUKTION - JULI 2011

JULI UNGEPRÜFT

Produktionszahlen Prognose Tatsächlich

Abbau

Erz* Tonnen 56.409 90.098

Halde

Hochgradiges Cu (HG +

VHG) Tonnen 52.047 225.265

Hochgradiges Cu(HG +

VHG) Gehalt 6,15 % 4,82 %(1)

Aufbereitung

Aufbereitetes Erz Tonnen 56.250 55.562

Aufber. Erz/Gehalt % Cu 6,15 % 5,44 %

Konzentrat Tonnen 7.752 6.753

Ausbringung % Cu 56 % 48,4 %(2)

Produziertes Cu in

Konzentrat Tonnen 1.938 1.626

Absatz

Abgesetztes Cu in Tonnen 7.971 8.015

Konzentrat

Hinweise:

(1) Die für Juli gemeldete Qualität der Erzhalde umfasst sowohl sehr

hochwertiges (VHG, 8,5 % Cu) als auch hochwertiges (HG, 4,6 % Cu)

Kupfererz. Für Juni wurde auf Halde nur VHG-Kupfererz mit einem Gehalt von

6,95 % Cu gemeldet.

(2) Die prozentuale Ausbringung ist aufgrund der derzeitigen Praxis,

während der ersten beiden Wochen des Monats Kupfererz mittleren Gehaltes

(MG, 2,7 % Cu) zusammen mit hochwertigem Erz zuzuführen, und aufgrund der

Anhebung des Metallgehalts im DMS- und Spiralkonzentrat auf bis zu 25 %

Cu-Gehalt reduziert.

Brad Marwood, Geschäftsführer von Tiger Resources, kommentierte, dass es in

Anbetracht eines Umsatzes von USD 8 Millionen im Juli sehr erfreulich sei,

nach fünf Jahren konzentrierter Bemühungen positiven Cashflow zu sehen.

'Die Sicherheit des starken Cashflows aus dem Umsatz ermöglicht es Tiger,

Explorationsaktivitäten zu beschleunigen, die Planung der

Kobaltveredelungsanlage voranzutreiben und die SXEW-Studien fortzusetzen',

so Herr Marwood.

'Wir werden uns weiterhin auf unsere betrieblichen Aktivitäten

konzentrieren und freuen uns darauf, im August die nominelle

Produktionskapazität von 75.000 Tonnen zu erreichen.'

HINTERGRUND

Das ein Gebiet von 55 km2 umfassende Kipoi-Projekt liegt 75 km

nordnordwestlich von Lubumbashi in der Katanga-Provinz der DRK. Innerhalb

der Grenzen des Projektgebietes befindet sich eine 12 km lange Abfolge

vererzter Roan-Gesteinsablagerungen, die mindestens fünf bekannte

Lagerstätten beherbergen: Kipoi Central, Kipoi North, Kileba, Judeira und

Kaminafitwe.

Das Unternehmen hat in drei der Lager Ressourcen gemäß dem JORC-Standard

gemeldet. Das wichtigste Lager ist Kipoi Central mit einer Zone

hochgradiger Kupfervererzung innerhalb einer wesentlich umfangreicheren

globalen Ressource geringeren Gehalts.

Das Unternehmen schlägt für das Kipoi-Projekt eine stufenweise Erschließung

vor. Die hochgradige Vererzungszone auf Kipoi Central wird im Rahmen der

Erschließungsphase 1 abgebaut. Während des dreijährigen Betriebs der Phase

1 sollen plangemäß in einer HMS-Anlage (Heavy Media Separation) 900.000

Tonnen 7-prozentigen Kupfers pro Jahr mit einer Ausbringung von 60 %

aufbereitet werden, um das Äquivalent von etwa 35.000 Tonnen Kupfer pro

Jahr zu produzieren.

Tiger arbeitet derzeit an einer Machbarkeitsstudie, um die

Wirtschaftlichkeit der Einrichtung einer SXEW-Anlage zu evaluieren (Phase

2), die innerhalb von drei Jahren nach Inbetriebnahme der HMS-Anlage den

Betrieb aufnehmen soll. Es ist geplant, dass Erz aus Kipoi Central, Kipoi

North und Kileba South sowie den anderen Erzlagern innerhalb des

Kipoi-Projekts und des in der Nähe befindlichen Lupoto-Projekts in Stufe 2

der Entwicklungsphase zur Aufbereitung gelangen soll.

Für weitere Informationen bezüglich der Tätigkeiten der Gesellschaft wenden

Sie sich bitte an:

Brad Marwood

Managing Director

1st Floor, 1152 Hay Street

West Perth, WA 6005

Australia

Tel: +61 (8) 6188 2000

bmarwood@tigerez.com

www.tigerresources.com.au

Stephen Hills

Chief Financial Officer

Tel: +61 (8) 9240 1933

shills@tigerez.com

Nathan Ryan

Tel: (+61 0)420 582 887

nryan@tigerez.com

Europa:

AXINO AG

investor & media relations

Königstraße 26

70173 Stuttgart

Germany

Tel. +49 (711) 253592 30

Fax +49 (711) 253592 33

service(at)axino.de

www.axino.de

Hinweise bezüglich zukunftsorientierter Aussagen: Die in dieser

Pressemitteilung enthaltenen zukunftsorientierten Aussagen beruhen auf

Annahmen und Beurteilungen der Geschäftsleitung bezüglich künftiger

Ereignisse und Ergebnisse. Derartige zukunftsorientierte Aussagen

beinhalten bekannte und unbekannte Risiken, Ungewissheiten und andere

Faktoren, aufgrund deren die tatsächlichen Ergebnisse, Leistungen oder

Erfolge des Unternehmens wesentlich von den erwarteten künftigen

Ergebnissen, Leistungen und Erfolgen abweichen könnten, wie sie in

derartigen zukunftsorientierten Aussagen zum Ausdruck oder zur Andeutung

kommen. Solche Faktoren beinhalten unter anderem die tatsächlichen

Marktpreise von Kupfer, Kobalt und Silber, die tatsächlichen Ergebnisse der

gegenwärtigen Exploration, die tatsächlichen Ergebnisse künftiger Abbau-,

Aufbereitungs- und Erschließungstätigkeiten, Veränderungen der

Rahmenbedingungen von Projekten, während Pläne weiter abgewogen werden,

sowie jene Faktoren, die in den Einreichungen des Unternehmens

veröffentlicht sind.

11.08.2011 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de