CVA fortsetzung: Post

#190769: Die CVL-wert is niedriger als die CVA-wert (hat weniger negativer Wert für Gläubiger), deshalb wird der CVA natürlich fortgesetzt. Kein Zweifel.

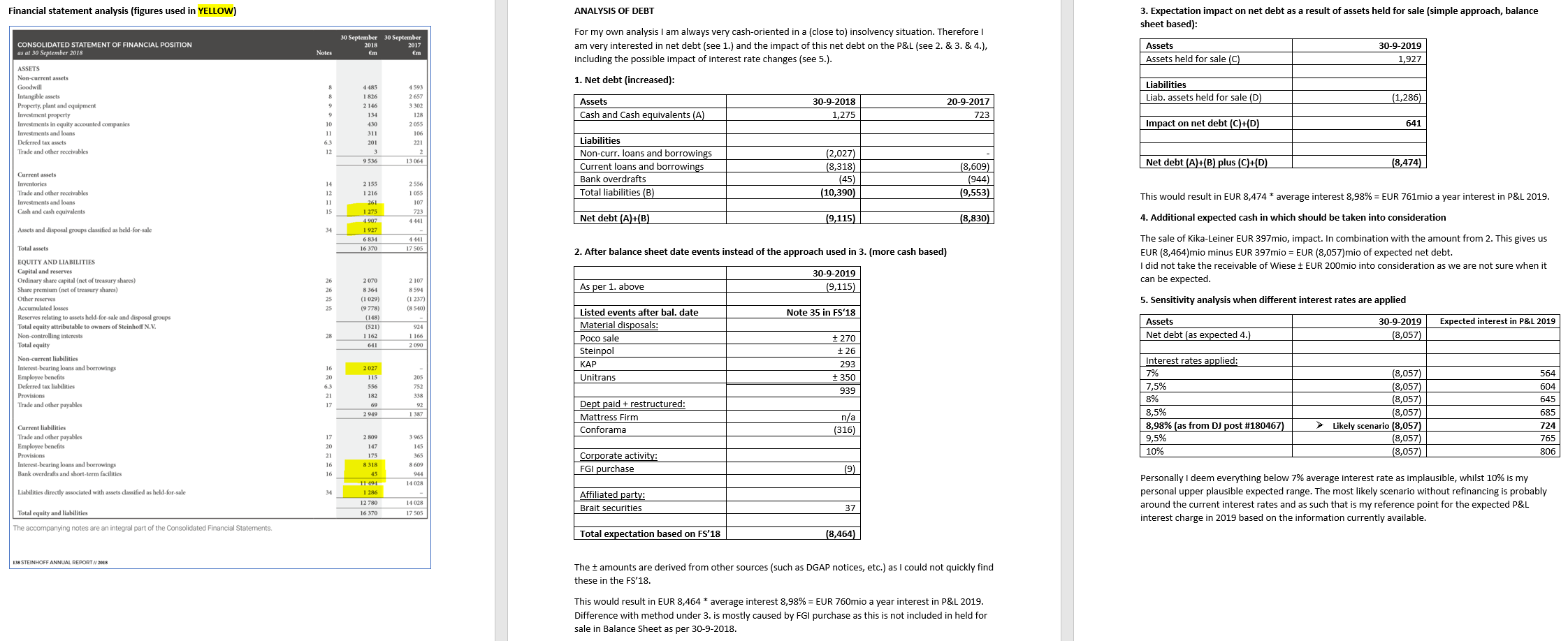

> Jahresbericht 2018 analysis in relation to Net debt/interest coverage (sehe analysis in Eingefügtes Bild, leider in English da ich es für mich selbst hergestelt habe):

Um es einfach zu halten, lasse ich die Steuer außer Betracht:

> Für 2019 erwarte ich für ein fulles Jahr eine Zinsbelastung in Höhe von EUR 724 Mio eventual - / - EUR 18 Mio in der Gewinn- und Verlustrechnung: Zusätzlich wird eine Zinsbefreiung hinzugefügt, da die Verzinsung nicht über das gesamte Jahr berechnet wird (sehe andere Posts uber dieses Topic), aber dieses Zahl weiß ich noch nicht genau. Veilleicht hat jemand da Input?

> Rechnen wir für ein fulles Jahr das die Zinsbelastung im höhe von EUR 724 Mio sind. Die sind nur tragbar, wenn das EBITDA trotz teilweiser Anlagenverkäufe nicht zu schnell einbricht. Da von Goodwill / immateriellen Vermögenswerten so gut wie nichts mehr übrig ist, wird die planmäßige Abschreibung von +/- ERU 236 Mio (Seite 160) übrig bleiben. EUR 724 Mio + EUR 236 Mio macht EUR 960 Mio EBITDA die wir brauchen in 2019 (EUR 942 Mio wann Wiese sofort bezahlt)..... Fingers crossed?

Dazu dann die Halbjahr Zahlen / sind Zinslasten ad 9% (DJ posting

#180467/Seite 7219) zu hoch?

- Pepkor SA: EBITDA EUR 248mio / EBIT EUR 211mio

Quelle: www.pepkor.co.za/wp-content/uploads/2019/...31-March-2019.pdf (Fx at 16 Rand/EUR).

- Pepkor EU: ? EBITDA EUR 200mio? / EBIT EUR 150mio?

(Keine exacte Ahnung, jemand daten oder Schatzüngen verfügbar?)

> Nur diese zwei Pepkor's schaffen dann ungefahr EBITDA EUR 450mio / EBIT EUR +/- 360mio (vielleicht mehr).

Und dazu kommen auch nog Conforama/MF/Greenlit/other....very close already...

Das EBIT / EBITDA steigt so schnell, dass die Zinsbelastung im Zukünft kein Problem mehr darstellt, dadurch sehe ich selbst die Zinsbelastung nicht als das größte Problem, sondern den Mangel an Übersicht und interner Kontrolle...So kamen wir in diese Situation (nicht durch hohe Zinslasten..).

Was denken sie? Ich liebe Bashers wie kein anderer. Substanzielles Feedback oder Angriffe auf dieses Posting sind auf jeden Fall erwünscht!

(Verkleinert auf 24%)