Lukratives InvestmentBildungsfonds profitieren von der Krise

von Antonia Götsch, Marion Schmidt (Hamburg)

Viele Branchen leiden unter dem Abschwung. Anbieter von Bildungsfonds und privaten Hochschulen profitieren jedoch von der Flucht der Investoren in sichere Anlagen.

Als Mitte September die US-Investmentbank Lehman Brothers kollabiert, meldet sich bei Rolf Zipf ein vermögender Privatmann. Er wolle nicht mehr in Schiffe oder Immobilien investieren, sagt er, das sei ihm zu unsicher und zu konjunkturabhängig. Er wolle jetzt in Bildung investieren und einen sechsstelligen Betrag in einem Bildungsfonds von Career Concept anlegen.

"Wir entwickeln uns völlig unabhängig vom Kapitalmarkt", sagt Zipf, Vorstandsmitglied beim Studienfinanzierer Career Concept, der mittlerweile fast ein Dutzend Bildungsfonds aufgelegt hat mit einem Volumen von knapp 28 Mio. Euro. Aus den Fonds werden Studenten finanziert, die das Geld später einkommensabhängig und damit weitgehend inflationssicher zurückzahlen. "Wir haben in den vergangenen Wochen fast 20 Prozent mehr Zeichnungen als im vergleichbaren Zeitraum im Vorjahr", sagt Zipf. Er erwartet bis zum Jahresende noch deutlich mehr Zusagen. "Wir sehen uns als Nutznießer der Krise."

Es klingt paradox: Während weltweit Banken, Unternehmen und auch Stiftungen (s. Layer) unter den Verwerfungen an den Finanzmärkten leiden, profitieren Bildungsdienstleister von der Suche der Anleger nach krisenfesten Investments. Auch der Fondsanbieter Deutsche Bildung AG bemerkt eine stärkere Nachfrage: "Die Anleger schauen genauer hin, sie wollen wissen, was mit ihrem Geld passiert", sagt Vorstandsvorsitzender Frank Steinmetz.

Das sei ein großer Vorteil für eine nachhaltige Asset-Klasse wie Bildung. Für den zweiten Fonds, den die Deutsche Bildung demnächst platzieren wird, gebe es bereits Zusagen von institutionellen Anlegern über 10 Mio. Euro.

Vom Kapitalmarkt abgekoppelt

Trotz Krise gilt die Devise: Gerlernt wird immer

Trotz Krise gilt die Devise: Gerlernt wird immer

Neben den Fondsanbietern spüren auch private Hochschulen Aufwind. "Gelernt wird immer, auch und gerade in der Krise", sagt Florian Schütz, Präsident der FH Bad Honnef. Die private Hochschule, die vor allem Tourismusmanager ausbildet, will weiterwachsen. "Wir investieren in neue Programme und Standorte und sehen uns auch am Markt um", sagt Schütz, "die Krise ist positiv für uns."

Die Beteiligungsgesellschaft Auctus, die die Fachhochschule im vergangenen Jahr zu großen Anteilen übernommen hat, ist mit der Entwicklung ebenfalls sehr zufrieden. "Bad Honnef ist schon jetzt deutlich mehr Wert als am Anfang", sagt Geschäftsführer Ingo Krocke. Auctus verfügt über ein Fondsvolumen von über 150 Mio. Euro, davon sind zehn Prozent im Bildungsbereich angelegt.

"Investitionen in Bildung sind eine gute Alternative, weil die Branche vom Kapitalmarkt entkoppelt ist", bestätigt Albert Savelberg, Partner der Beratungsfirma SSC Consult. Die Businesspläne für Hochschulen zum Beispiel seien sehr stabil, der Cashflow gut prognostizierbar. "Wenn ein Student sich erst einmal einschreibt, ist für rund vier Jahre mit Gebühreneinnahmen zu rechnen."

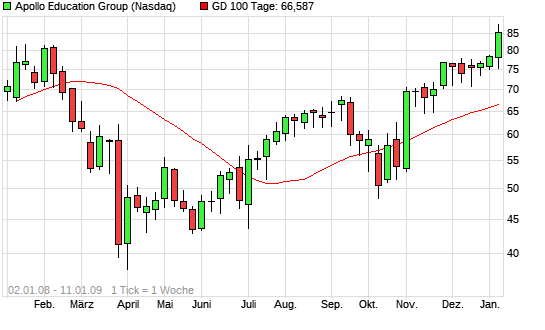

Positiv stimmt Anleger auch der Blick in die USA. Dort haben sich die Kurse börsennotierter Bildungsunternehmen wie Apollo, Strayer Education oder ITT Educational Services in den vergangenen Jahren immer antizyklisch entwickelt. Zum Beispiel stieg der Kurs der Apollo Group, die weltweit 174 Universitäten und Lernzentren betreibt, zwischen dem 10. Oktober und 10. November von 50,54 $ auf 69,76 $.

Krisenzeit beflügelt Aktien privater Unis

"Die Aktien privater Hochschulen entwickeln sich in ökonomischen Krisenzeiten immer gut", sagt Trace Urdan, Bildungsanalyst bei der US-Beratungsfirma Signal Hill. In solchen Zeiten steigen die Einschreibungen. Viele Studenten und Arbeitnehmer würden in ihre Ausbildung investieren, um ihren Job zu behalten oder einen besseren zu finden.

Der deutsche Bildungsmarkt ist im Vergleich zu den USA zwar immer noch klein, dennoch zeichnet sich auch hier eine wachsende Nachfrage ab, wie eine gestern veröffentlichte Forsa-Umfrage zeigt. 36 Prozent der 20- bis 60-Jährigen denken seit Beginn der Wirtschaftskrise verstärkt über eine berufliche Weiterbildung nach, um als Arbeitskraft attraktiv zu bleiben. In der Altersgruppe zwischen 20 und 29 Jahren sind es sogar 47 Prozent.

Deshalb bauen private Hochschulbetreiber wie die Klett Gruppe oder die Cognos AG ihr Studienangebot gerade deutlich aus. "Wir wollen weiter gezielt wachsen", sagt Hermann Kögler, Vorstand bei Cognos, die zuletzt ein Umsatzplus von zehn Prozent hatten: "Bildung ist momentan einer der stärksten Wachstumsmärkte."

Werbung

Werbung