Nvidia, Nasdaq 100 & Co.: Für Dividendenanleger nicht zu gebrauchen?

Zwar hat Nvidia in der vergangenen Woche die Erhöhung seiner Dividende von 0,01 auf 0,25 US-Dollar je Aktie bekannt gegeben, was eine spektakuläre Steigerung von 2.400 Prozent bedeutet. Doch auch nach dieser Anhebung beträgt die Dividendenrendite magere 0,05 Prozent – das passt ins Bild der Technologie- und Halbleiterbranche, die üblicherweise nicht dafür bekannt ist, Anlegerinnen und Anlegern hohe Ausschüttungen zu bieten.

Die aktuelle Dividendenrendite des Nasdaq 100 liegt bei mageren 0,6 Prozent. Als Investor ist man hier für Kapitalerträge zwingend auf Kurssteigerungen angewiesen.

Und genau diesen bildet der Nasdaq Equity Premium Income Active ETF der US-Großbank JPMorgan ab. Der Fonds bildet einerseits die Zusammensetzung des Nasdaq 100 ab. Das sorgt für das dem wachstumsstarken Index innewohnende Kurspotenzial.

Die monatlichen Ausschüttungen, welche der ETF bietet, erwirtschaften sogenannte Covered Calls. Das ist der Trick, dem sich die Fondsmanager bedienen, um die Dividendenrendite des Nasdaq 100 bei Weitem zu übertreffen – gegenwärtig bietet der Nasdaq Equity Premium Income Active ETF seinen Anlegerinnen und Anlegern eine Ausschüttungsrendite von sagenhaften 10,4 Prozent.

Aktien sorgen für die Grundlage, Optionsverkäufe für die Ausschüttungen

Hinter Covered Calls verbirgt sich eine seit Jahrzehnten bewährte Optionsstrategie. Dabei werden Call-Optionen auf gehaltene Aktien verkauft. Für diese Transaktion erhält der Verkäufer der Optionen eine Prämie, die er einbehalten darf, sofern die Aktie zum Ablauf der Option unter dem Strike des verkauften Calls notiert. Notiert die Aktie jedoch darüber, muss sie zum Preis des Calls verkauft oder Call zurückgekauft werden.

Die hohe Dividendenrendite des Nasdaq Equity Premium Income Active ETF wird also aus dem Verkauf von Call-Optionen auf die im Fonds befindlichen Nasdaq-Aktien gezahlt.

Renditeverzicht zugunsten monatlicher Dividendenerträge

Was sich zunächst nach einer eierlegenden Wollmilchsau anhört, bietet für Anlegerinnen und Anleger jedoch auch Nachteile. Denn durch den Verkauf der Call-Optionen wird die Kursentwicklung des ETFs in starken Marktphasen gehemmt, da zwar die Prämien einbehalten werden dürfen, aber der Fonds zum Verkauf von Aktien, die über die Strikes der verkauften Calls klettert sind, gezwungen ist. Zugunsten regelmäßiger Ausschüttungen wird bei Covered Calls also das Anstiegspotenzial begrenzt.

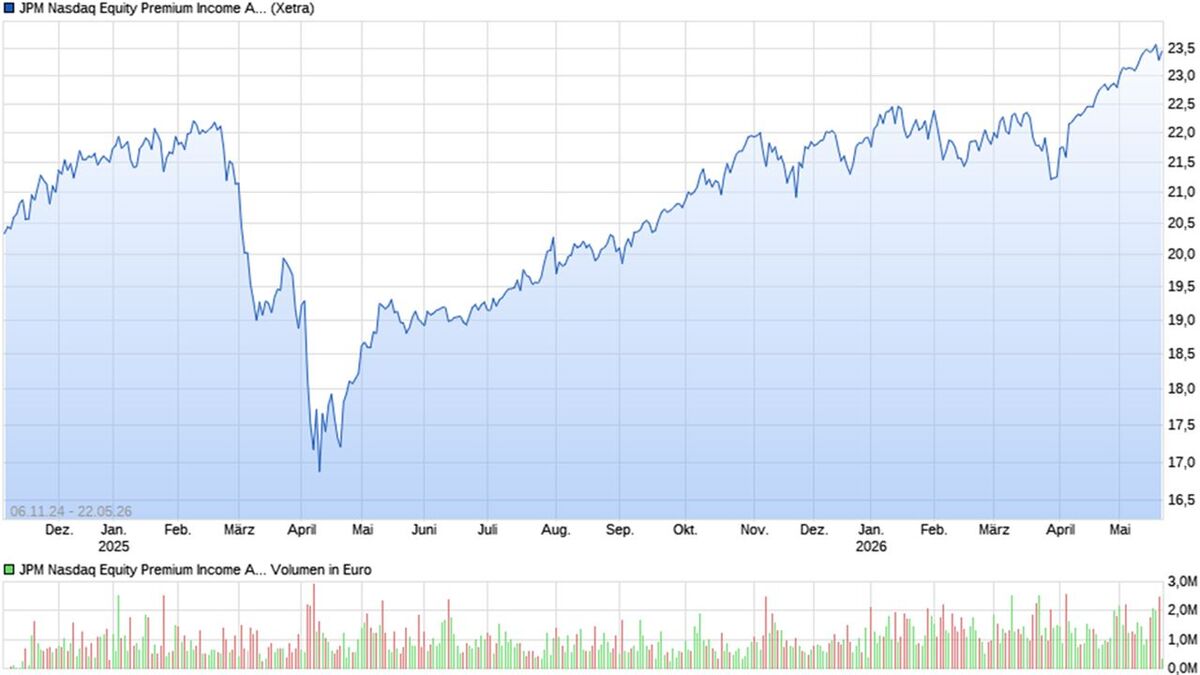

Der Blick auf den Chart der vergangenen 12 Monate demonstriert, wie viel schwerer sich der ETF gegenüber dem Nasdaq 100 getan hat, den Zollcrash im vergangenen Jahr hinter sich zu lassen und auf neue Rekordniveaus anzusteigen.

Während der Nasdaq 100 in den vergangenen 12 Monaten 40 Prozent an Wert gewonnen hat, mussten sich Investoren beim Nasdaq Equity Premium Income Active ETF inklusive Ausschüttungen mit rund 29 Prozent zufrieden geben. Zugunsten regelmäßiger Cashflows im Depot verzichten Anlegerinnen und Anleger hier also auf einen Teil der mit einem Indexinvestment möglichen Rendite.

Das könnte dich auch interessieren  | 17.05.26 - ARIVA.DE Redaktion |

Fazit: Ein ETF, der das Beste aus zwei Welten bieten!

Nichtsdestotrotz bietet der ETF eine für ausschüttungsorientierte Investoren spannende Möglichkeit von den hohen Kurswertsteigerungen im Nasdaq 100 zu profitieren und gleichzeitig hohe Dividendenerträge zu erwirtschaften.

Das Fondsvolumen liegt bei 2,77 Milliarden Euro, das zeigt, dass der ETF am Markt etabliert und nachgefragt ist. Obwohl der Covered-Call-Ansatz aktives Management erfordert, ist die Gesamtkostenquote (TER) mit 0,35 Prozent überschaubar und fällt angesichts der hohen Gesamtrendite kaum ins Gewicht. Die Replikationsmethode ist physisch und damit vollständig replizierend. Auch das dient der Krisenvorsorge.

Autor: ARIVA.DE Redaktion/Max Gross

Aufrufe: 688

Aufrufe: 688