ich hab die Aufgabe dem Praktikanten überlassen und der stellt nun seine Ergebnisse vor: ohne Gewähr

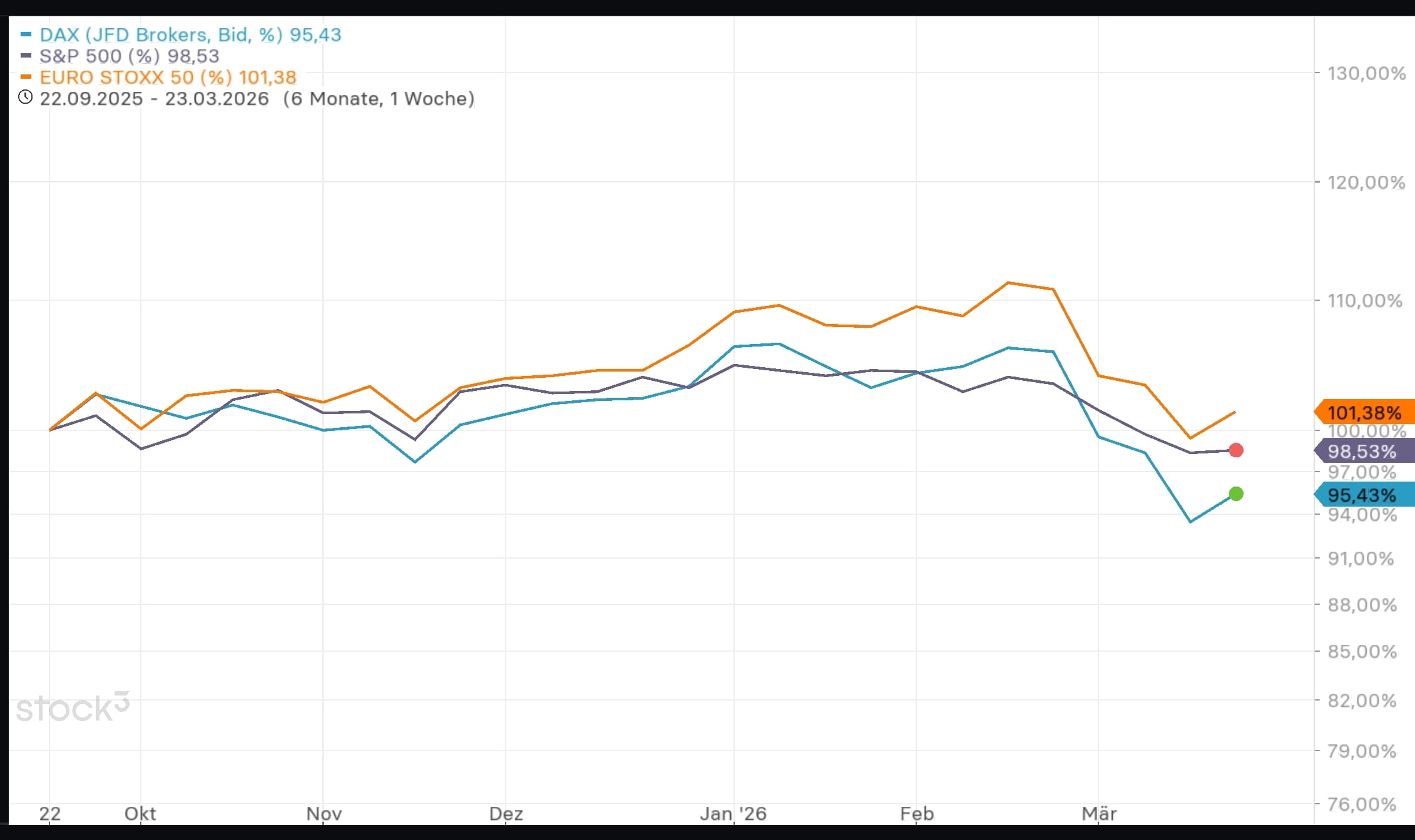

Der DAX ist also der klare Underperformer.

Der Hauptgrund ist: Ein Index ist kein “Markt”, sondern ein Sektor-Mix.

Die drei Indizes reagieren deshalb auf unterschiedliche Treiber.

DAX

sehr stark in Industrie, Autos, Chemie, Maschinenbau, Versicherungen

stark export- und zykliksensitiv

leidet schneller, wenn Wachstumserwartungen sinken, Energie-/Inputkosten drücken oder die Weltkonjunktur unsicher ist

hat weniger “strukturelle Wachstumswerte”, die in schwächeren Phasen stabilisieren

EURO STOXX 50

breiter europäischer Mix

enthält mehr große Qualitätswerte aus Luxus, Pharma, Energie, Finanzen

dadurch oft robuster als der DAX, wenn deutsche Zykliker schwächeln

S&P 500

viel stärker von US-Tech, Kommunikation, Plattformen und margenstarken Mega-Caps geprägt

gleichzeitig aber auch stark bewertet; wenn Erwartungen an Gewinnwachstum oder Zinsen kippen, kann er schnell seitwärts laufen oder korrigieren

deshalb auf deinem Chart schwächer als Euro Stoxx, aber immer noch besser als DAX

Warum ist der DAX hier so schwach?

Wahrscheinlich kumulieren mehrere Effekte:

Zyklische Zusammensetzung

Der DAX ist stärker ein “Konjunkturindex” als viele denken.

Deutschland-spezifische Schwäche

Wenn der Markt Sorgen um Industrie, Export, China-Nachfrage oder Standortkosten hat, trifft das den DAX überproportional.

Autowerte / Chemie / Industrie

Genau diese Blöcke können in einem schwierigen Makroumfeld den Index stark nach unten ziehen.

Weniger Tech-Puffer

Der DAX hat keine US-typische Tech-Schwergewichtsgruppe, die Schwäche an anderer Stelle ausgleicht.

Benchmark-Effekt

Gegen den Euro Stoxx 50 sieht man besonders deutlich: nicht Europa ist das Problem, sondern Deutschland bzw. der deutsche Sektormix.

Hat der S&P Nachholbedarf?

Relativ zum Euro Stoxx 50: vielleicht. Automatisch: nein.

“Nahholbedarf” ist an der Börse ein gefährlicher Begriff. Ein Index steigt nicht, weil er “dran ist”, sondern wenn die Treiber dafür stimmen:

Gewinnrevisionen verbessern sich

Zinssorgen lassen nach

die Marktbreite nimmt zu

nicht nur wenige Mega-Caps tragen

Der S&P hat auf deinem Chart eher keinen technischen Kollaps, sondern eher eine Seitwärts-/Konsolidierungsphase. Das kann durchaus in einen Aufholmove übergehen. Aber nur, wenn die fundamentalen Treiber wieder positiver werden.

Wichtiger Punkt:

Der S&P hat gegenüber dem DAX gar keinen Nachholbedarf — er ist bereits stärker.

Die eigentliche Frage ist eher: Hat der S&P Aufholpotenzial gegenüber dem Euro Stoxx 50?

Darauf wäre meine Antwort: ja, potenziell, aber nicht aus Zwang, sondern nur bei besserem Gewinn- und Zinsbild.

Mein Fazit aus genau diesem Chart:

DAX-Schwäche ist vor allem Struktur- und Zyklikproblem

Euro Stoxx 50 wirkt am robustesten

S&P ist eher neutral bis konstruktiv, aber nicht zwingend “fällig” für eine Rally

mit Öl wird das Bild deutlich logischer.

Der Mechanismus ist im Kern:

steigendes Öl = schlechter für Europa und besonders Deutschland, weniger schlecht für die USA, gemischt positiv für energiegewichtete europäische Indizes.

Der DAX fällt am stärksten, der S&P hält sich besser, und der Euro STOXX 50 liegt vorne. Das lässt sich über Importabhängigkeit, Sektorstruktur und Margendruck erklären. Zuletzt war der Ölmarkt zudem extrem volatil: Brent fiel am 24. März kurz auf rund 102 Dollar, sprang am 25. März wieder auf etwa 106 Dollar, und Reuters beschreibt den Auslöser als massive Angebotsrisiken rund um den Persischen Golf und die Straße von Hormus.

Warum trifft Öl den DAX besonders stark?

Der DAX ist stark in Industrie, Chemie, Autos, Maschinenbau, Logistik-nahe Geschäftsmodelle. Das sind Sektoren, bei denen ein Ölpreisanstieg meist wie eine zusätzliche Steuer wirkt:

höhere Transport- und Vorproduktkosten,

Druck auf Industrie- und Chemiemargen,

schwächere globale Nachfrage, wenn Energiepreise Konsum und Investitionen bremsen,

schlechteres Sentiment für zyklische Exportwerte.

Gerade Deutschland ist dafür anfällig, weil der Aktienmarkt viel stärker auf zyklische Weltkonjunktur als auf strukturelles Wachstum ausgerichtet ist. Wenn Öl nicht wegen starker Nachfrage, sondern wegen Angebotsschock und Geopolitik steigt, ist das für den DAX typischerweise ein negatives Setup. Reuters beschreibt aktuell genau so einen geopolitischen Schock: blockierte bzw. stark gestörte Energieflüsse durch Hormus, Produktions- und Exportausfälle sowie Folgen für LNG und Industrieversorgung.

Warum wirkt der Euro STOXX 50 robuster?

Weil der Euro STOXX 50 nicht so “deutsch-zyklisch” ist wie der DAX. Er hat mehr Titel, die in einem Ölpreisanstieg besser dastehen können oder weniger direkt leiden:

Energie

große Finanzwerte

defensivere globale Konsum-/Luxuswerte

teils Pharma

Wenn Öl hochgeht, profitieren Energieunternehmen direkt von höheren Preisen. Das stabilisiert breite europäische Indizes eher, selbst wenn Industrie leidet. Deshalb kann der Euro STOXX 50 bei einem Ölshock relativ besser aussehen als der DAX. Das ist exakt die Art von Marktbreite, die dem DAX fehlt.

Warum hält sich der S&P oft besser als der DAX?

Der S&P hat zwei Puffer:

Erstens die USA sind energiepolitisch viel besser aufgestellt als Europa. Selbst bei einem globalen Ölpreisschock steigen zwar auch dort Kosten und Inflationserwartungen, aber die Volkswirtschaft ist weniger verwundbar als ein großer Nettoimporteur-Block. Reuters betont zwar, dass auch die USA nicht immun sind, aber der “energy shield” ist immer noch deutlich besser als Europas Ausgangslage.

Zweitens hat der S&P mehr hochmargige, asset-light, weniger energieintensive Mega-Caps. Software, Plattformen, Teile des Kommunikations- und Gesundheitssektors leiden nicht annähernd so direkt unter teurer Energie wie Chemie, Industrie oder Autos. Deshalb ist ein Ölpreisschock für den S&P meist eher ein Bewertungs-/Zinsproblem, für den DAX aber oft zusätzlich ein echtes Gewinnmargenproblem.

Was heißt das konkret für deine Frage nach “Nachholbedarf” des S&P?

Mit Bezug auf Öl würde ich sagen:

Nicht automatisch.

Der S&P hat nur dann echtes Aufholpotenzial, wenn der Ölstress wieder nachlässt.

Denn hoher Ölpreis wirkt auf den S&P vor allem über:

höhere Inflationserwartungen,

weniger Zinssenkungsfantasie,

höhere Anleiherenditen,

Druck auf Bewertungsmultiples.

Reuters beschreibt genau diese Kette bereits: Der Ölshock hat Treasury-Volatilität erhöht und Erwartungen an Fed-Senkungen geschwächt.

Das heißt:

Wenn Öl hoch bleibt oder weiter steigt, ist das eher Gegenwind für den S&P, auch wenn er relativ besser dastehen kann als der DAX.

Wenn Öl wieder deutlich fällt, hat der S&P tatsächlich bessere Chancen auf Aufholung, weil dann der Zins- und Bewertungsdruck nachlässt.

Kurzform nach Regionen:

DAX: am empfindlichsten gegenüber einem negativen Ölshock

Euro STOXX 50: robuster, weil breiter und mit mehr möglichen Öl-Gewinnern

S&P 500: zwischen beiden, relativ resilient, aber bei hohem Öl über Zinsen und Bewertung gebremst

Mein Markturteil unter Öl-Bezug:

Der DAX ist nicht einfach “schwach”, sondern in diesem Umfeld strukturell der falsche Index, wenn Öl aus geopolitischen Gründen steigt.

Der S&P hat daher keinen mechanischen Nachholbedarf. Er hat eher bedingtes Aufholpotenzial, und die Bedingung lautet: Öl muss entspannen.

Zusätzlich zum Öl-/Geopolitikthema ist der S&P 500 aktuell vor allem diesen Risiken ausgesetzt:

1. Zins- und Renditerisiko

Für den S&P ist das wahrscheinlich der wichtigste Hebel. Die Fed hat am 18. März betont, dass die Inflation noch erhöht ist und die Unsicherheit wegen der Entwicklungen im Nahen Osten hoch bleibt. Gleichzeitig haben steigende Ölpreise die Markterwartung an schnelle Zinssenkungen gedrückt; Reuters berichtet inzwischen sogar von zeitweise eingepreisten Zinserhöhungsrisiken für 2026. Für den S&P ist das kritisch, weil höhere Treasury-Renditen direkt auf Bewertungsmultiples drücken, vor allem bei großen Wachstums- und Techwerten.

2. Bewertungsrisiko im Tech-/Mega-Cap-Block

Der S&P ist stark von wenigen sehr großen Tech- und Plattformwerten abhängig. Barclays begründet sein weiter positives S&P-Ziel zwar mit robusten Gewinnen, sagt aber ausdrücklich, dass die Aufwärtsstory primär auf Earnings und nicht auf höhere Bewertungen gestützt ist. Das heißt umgekehrt: Wenn die Gewinnstory auch nur leicht enttäuscht, fehlt dem Markt ein wichtiger Puffer.

3. AI-Capex-Risiko

Ein spezielles S&P-Risiko ist die enorme KI-Investitionswelle. Reuters beziffert die geplanten AI-Infrastrukturinvestitionen der großen Tech-Konzerne 2026 auf Hunderte Milliarden Dollar und verweist auf Engpässe bei Strom, Genehmigungen, Transformatoren, Turbinen, Kühlung und Baukapazitäten. Für den S&P ist das relevant, weil ein großer Teil des Index von Unternehmen dominiert wird, die genau diese Ausgaben tragen. Wenn sich Projekte verzögern oder die Rendite auf das investierte Kapital sinkt, kann aus einer Gewinnstory schnell ein Margenproblem werden.

4. Earnings-Risiko statt nur Bewertungsrisiko

Beim S&P ist der Markt derzeit weniger durch einen klassischen Konjunkturcrash bedroht als durch die Frage, ob die erwarteten Gewinne tatsächlich geliefert werden. Barclays hat seine 2026er Gewinnschätzung für den S&P 500 zwar angehoben, nennt aber im selben Atemzug Iran-Konflikt, Inflation, wenige Fed-Senkungen und Finanzmarktstress als Bear-Case-Treiber; im Negativszenario sieht die Bank den Index bei 5.900. Das zeigt: Der Markt ist nicht schutzlos, sondern stark an die Gewinnannahmen gebunden.

5. Kredit- und Liquiditätsrisiken im Private-Credit-Segment

Das ist kein klassisches “S&P-Thema”, kann aber sehr schnell eines werden. Reuters berichtet über steigenden Stress im semi-liquiden Private-Credit-Markt, fallende Bondpreise solcher Vehikel, breitere Credit Spreads und Rücknahmebegrenzungen bei mehreren großen Managern. Wenn sich daraus ein breiterer Credit Event entwickelt, trifft das den S&P über Finanzierungskosten, Risikoaufschläge und schwächere Risk Appetite besonders im zyklischen und Small-/Mid-Cap-Teil des US-Markts.

6. Politische und handelspolitische Unsicherheit

Auch nach der Entscheidung des Supreme Court gegen Trumps Zölle ist das Thema nicht einfach verschwunden. Reuters weist darauf hin, dass die Entscheidung zwar kurzfristig entlastet hat, zugleich aber neue Unsicherheit schafft: mögliche Rückzahlungen, fiskalische Folgen und die Frage, ob neue Handelsmaßnahmen über andere rechtliche Wege kommen könnten. Für den S&P heißt das: weniger ein unmittelbarer Crash-Faktor, aber ein permanenter Volatilitäts- und Planungsrisikofaktor für Unternehmen.

7. Volatilitätsrisiko

Die Marktvolatilität ist bereits angesprungen. Cboe meldete für Februar einen Anstieg des VIX auf 19,86 und des VIX3M auf 21,56. Das ist noch kein Panikniveau, aber klar höher als ein entspanntes Regime. Für den S&P bedeutet das: Rückschläge können schneller tiefer werden, auch wenn der Grundtrend fundamental noch nicht gebrochen ist.

Mein Fazit:

Beim S&P liegt das Kernrisiko aktuell weniger in einer US-spezifischen Wachstumsschwäche als in einer Kombination aus höheren Renditen, teuren/konzentrierten Mega-Caps, AI-Investitionsrisiken und möglichem Credit-Stress. Anders gesagt: Der S&P ist strukturell robuster als der DAX, aber viel empfindlicher für Duration-, Bewertungs- und Gewinnenttäuschungsrisiken.

Für die nächsten 6 Monate wäre meine Kurz-Zusammenfassung so:

Basisszenario:

Der S&P 500 bleibt strukturell robuster als der DAX, aber anfälliger für Zinsen, Bewertung und Gewinnenttäuschungen. Der DAX bleibt der empfindlichste Index gegenüber Öl, globaler Industrieabkühlung und Exportstress. Der Euro STOXX 50 dürfte dazwischen am stabilsten wirken, weil er breiter aufgestellt ist und mehr Sektoren enthält, die einen Energieschock besser abfedern können. Der aktuelle Gegenwind für den S&P kommt vor allem daher, dass die Fed die Zinsen bei 3,5–3,75 % belassen hat und ausdrücklich auf erhöhte Unsicherheit sowie Inflationsrisiken durch den Nahost-/Ölschock verweist.

Für den S&P 500 heißt das konkret:

In den kommenden 6 Monaten ist das größte Risiko nicht primär eine klassische Rezession, sondern eine Kombination aus höheren Renditen, weniger Zinssenkungsfantasie, teuren Mega-Caps und hoher Ergebnisabhängigkeit. Reuters berichtet, dass der Ölshock die Treasury-Volatilität stark erhöht und die Hoffnungen auf Fed-Senkungen deutlich zurückgedrängt hat; zugleich bleiben gerade die großen US-Tech- und KI-getriebenen Titel stark davon abhängig, dass Gewinnwachstum und Capex-Renditen geliefert werden. Das ist für den S&P gefährlicher als für Europa, weil seine Indexstruktur stärker auf wenige große Wachstumswerte konzentriert ist.

Für den DAX:

Der DAX bleibt aus meiner Sicht im 6-Monats-Fenster der verwundbarste der drei Indizes. Wenn Öl hoch bleibt oder geopolitisch getrieben weiter springt, trifft das Deutschland über Industrie, Autos, Chemie, Transportkosten und Exportstimmung am direktesten. Während der S&P eher über Bewertung und Zinsen leidet, leidet der DAX stärker über Margen und Konjunktursensitivität. Solange der Ölmarkt nicht klar entspannt und die globale Industrienachfrage nicht sauber anzieht, sehe ich den DAX relativ weiter unter Druck.

Für den Euro STOXX 50:

Der Euro STOXX 50 wirkt im Vergleich am ehesten als Mittelweg: nicht so wachstums- und bewertungshebelig wie der S&P, aber auch nicht so stark von deutschen Zyklikern abhängig wie der DAX. In einem Umfeld aus zähem Wachstum und hohen Energiepreisen spricht das eher für relative Robustheit. Das ist auch der Grund, warum er in deinem Chart besser aussieht als der DAX und zuletzt auch etwas besser als der S&P.

Mit Blick auf Midterms und Wahlzyklus:

Die 2026er Midterms entscheiden über die Mehrheiten im Kongress für die folgenden zwei Jahre; die allgemeine Kongresswahl ist laut FEC-Unterlagen am 3. November 2026. Historisch gelten Midterm-Jahre am US-Aktienmarkt als eher schwächer: Laut CFRA lag der durchschnittliche S&P-500-Anstieg in Midterm-Jahren bei nur 3,8 %, gegenüber 11 % in den anderen drei Jahren des Präsidentschaftszyklus; Fidelity zeigt ebenfalls, dass das zweite Jahr des Wahlzyklus historisch das schwächste war, mit einem Median von etwa 7 % gegenüber 24 % im dritten Jahr. Das heißt nicht, dass der Markt fallen muss, aber es spricht für mehr politische Volatilität, mehr Schlagzeilenrisiko und geringere Multiple-Expansion als im typischen Nach-Midterm-Jahr.

Was die Midterms für die nächsten 6 Monate praktisch bedeuten:

Da wir noch vor dem Wahltag liegen, ist der unmittelbare Markteffekt vor allem Unsicherheit über Fiskalpolitik, Regulierung, Handels- und Außenpolitik. Reuters berichtet bereits über wachsende parteiinterne Spannungen bei den Republikanern, Gegenwind durch hohe Benzinpreise und Inflation sowie sinkende Zustimmungswerte des Präsidenten. Für den S&P ist das vor allem ein Volatilitäts- und Sentimentthema, weniger ein unmittelbarer Gewinnkollaps. Politische Schlagzeilen können also Rücksetzer auslösen, aber die eigentliche Richtung bleibt trotzdem stärker von Öl, Inflation, Renditen und Earnings bestimmt als vom Wahlkampf allein.

Mein 6-Monats-Urteil in einem Satz:

Relativ würde ich den Euro STOXX 50 derzeit am stabilsten, den S&P 500 als qualitativ besser als den DAX, aber zins- und bewertungssensibel, und den DAX als schwächsten der drei sehen. Absolut hängt fast alles daran, ob der Öl-/Inflationsschock nachlässt: fällt Öl zurück, hat der S&P das beste Aufholpotenzial; bleibt Öl hoch, dürfte der DAX am meisten leiden und der S&P eher seitwärts bis volatil bleiben.

(Verkleinert auf 24%)

Werbung

Werbung