Ich werde hier in unregelmäßigen Abständen über "mein Handelssystem" berichten, welches ich derzeit für den DAX optimiere. Dieses System habe ich in MQL4 entwickelt und nutze die Backtest-Möglichkeit von XTB-Trader.

Die initialen Parameter sind ein Startguthaben von 1.000 € und die kleinste handelbare Einheit ist 0.1 Lots, welches 2 $ pro DAX-Punkt entspricht. Für ein reales Money-Management mit 1 % sollte man mit S/L von etwa 4 Punkten arbeiten, was fragwürdig erscheint und weit unter den dort erlaubten 10 Punkten liegt. Ein Vorteil bei der Realisierung ist, dass sowohl Long- und Short-Positionen gleichzeitig gehandelt werden können, real würde man auf den Vorteil verzichten können.

Die 1. Optimierung habe ich für KW 24 vorgenommen, die Ergebnisse für KW 25 sahen entsprechend dürftig aus, folgte doch auf der Up-Woche eine Down-Woche.

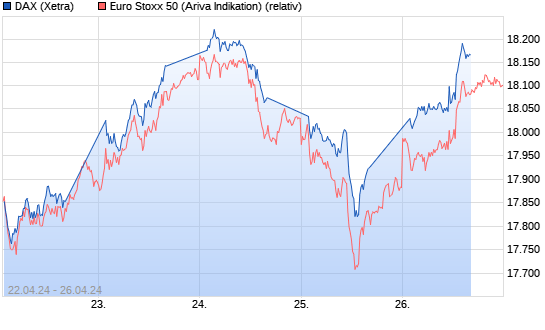

Die 2. Optimierung habe ich dann für KW 24 u. 25 vorgenommen, das Ergebnis ist beigefügt!

Die initialen Parameter sind ein Startguthaben von 1.000 € und die kleinste handelbare Einheit ist 0.1 Lots, welches 2 $ pro DAX-Punkt entspricht. Für ein reales Money-Management mit 1 % sollte man mit S/L von etwa 4 Punkten arbeiten, was fragwürdig erscheint und weit unter den dort erlaubten 10 Punkten liegt. Ein Vorteil bei der Realisierung ist, dass sowohl Long- und Short-Positionen gleichzeitig gehandelt werden können, real würde man auf den Vorteil verzichten können.

Die 1. Optimierung habe ich für KW 24 vorgenommen, die Ergebnisse für KW 25 sahen entsprechend dürftig aus, folgte doch auf der Up-Woche eine Down-Woche.

Die 2. Optimierung habe ich dann für KW 24 u. 25 vorgenommen, das Ergebnis ist beigefügt!

(Verkleinert auf 68%)

Ob Long ob Short, mit Geld ist Mord!

Am Ende des Geldes ist noch so viel Börse!

Am Ende des Geldes ist noch so viel Börse!