"als den 1,4 Billionen des Underlying entspricht"

Anzeige

Meldung des Tages: Gold wird wieder gesucht – und diese Aktie hat laut Analysten weit über +200% Kurspotenzial

Heute knallts wieder einmal richtig!!

Werbung

Werbung

Passende Knock-Outs auf Bayer AG

| Strategie | Hebel | |||

| Steigender Bayer AG-Kurs | 5,05 | 10,71 | ||

| Fallender Bayer AG-Kurs | 11,69 | 14,81 | 20,43 | |

Den Basisprospekt sowie die Endgültigen Bedingungen finden Sie jeweils hier: DE000VJ1NT37

, DE000VJ214N5

, DE000VJ08V68

, DE000VJ08V84

, DE000VJ01W23

.Bitte informieren Sie sich vor Erwerb ausführlich über Funktionsweise und Risiken. Bitte beachten Sie auch die weiteren Hinweise zu dieser Werbung.

Beiträge:

213

Zugriffe: 14.483 / Heute: 0

Zugriffe: 14.483 / Heute: 0

|

Sei froh, daß ich nur 'Frau' geschrieben habe. Hätte auch 'Mammi' schreiben können...

*LoooL*

@J.B.: von 2003 bis Mitte 2005 ist die weltweite Geldmenge gesunken, trotzdem ist der Dax gestiegen?

Und WENN die Liquidität in den Aktienmarkt fließt, warum soll sie dann wieder abfließen, oder wann?

Wer kauft mit welchem Zeithorizont?

Der Kleinanleger scheint ja nicht zu kaufen.

*LoooL*

@J.B.: von 2003 bis Mitte 2005 ist die weltweite Geldmenge gesunken, trotzdem ist der Dax gestiegen?

Und WENN die Liquidität in den Aktienmarkt fließt, warum soll sie dann wieder abfließen, oder wann?

Wer kauft mit welchem Zeithorizont?

Der Kleinanleger scheint ja nicht zu kaufen.

Salut!

Salut!

Begrenze Deine Verluste und Du kannst Dich Deiner Gewinne nicht erwehren!

Das ist 40 % mehr als sämtliche Devisenreserven Chinas.

Die Tabelle oben in # 64 zeigt den JÄHRLICHEN ZUWACHS.

Ihr seht zu viele Normal-Charts, das trübt den Blick zuweilen ;-))

Ihr seht zu viele Normal-Charts, das trübt den Blick zuweilen ;-))

Schlauberger?!? Neee, auf keinen Fall. Habe doch nicht mal die Grafik in #64 richtig verstanden.

Was ist den mit 2001 bis 2002, da ist die Wachstumsrate enorm gestiegen, der Dax ist aber enorm gefallen?

Und zu #66: Was sind Investitionen (in welchem Bereich). Wie wurden die ermittelt?

Was ist den mit 2001 bis 2002, da ist die Wachstumsrate enorm gestiegen, der Dax ist aber enorm gefallen?

Und zu #66: Was sind Investitionen (in welchem Bereich). Wie wurden die ermittelt?

Salut!

Begrenze Deine Verluste und Du kannst Dich Deiner Gewinne nicht erwehren!

wird wohl der Depotstand sagen.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

"Märkte können länger irrational bleiben, als man es sich leisten kann."

John Maynard Keynes, Ökonom (1883-1946)

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

"Märkte können länger irrational bleiben, als man es sich leisten kann."

John Maynard Keynes, Ökonom (1883-1946)

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

In der Zeit von 2001 bis 2002 stieg die Liquidität vermutlich deshalb so stark an, weil in dieser Zeit die US-Zinsen (2000: noch 6,5 %) stark gesenkt wurden. Das Geld muss dann aber nicht in Aktien geflossen sein. In Zeiten sinkender Zinsen kaufen Anleger am liebsten länger laufende Anleihen, weil dann mit denen zusätzlich zu den Zinsen noch Kursgewinne zu erzielen sind (Anleihekurse steigen, wenn die Marktzinsen sinken).

Dieses Geld wurde dann ab 2003 zunehmend in Aktien umgeschichtet, aber auch in Immobilien (Housing-Blase), Rohstoffe, Gold und andere Assets. In Europa sanken die Zinsen in der Zeit ebenfalls, die EZB ging aber nur bis 2 % runter.

"Schlauberger" war natürlich "lieb"/neckend gemeint. Gut dass Du es richtig verstanden hast :-)

Dieses Geld wurde dann ab 2003 zunehmend in Aktien umgeschichtet, aber auch in Immobilien (Housing-Blase), Rohstoffe, Gold und andere Assets. In Europa sanken die Zinsen in der Zeit ebenfalls, die EZB ging aber nur bis 2 % runter.

"Schlauberger" war natürlich "lieb"/neckend gemeint. Gut dass Du es richtig verstanden hast :-)

Zu #73 und #75: Wenn Ihr euch nicht mal sicher seid, wieviel Geld real die Fonds haben, wie kann man da eine solide Annahme fürs Trading erstellen? (Wenn das in Eure Analyse eingeht)

Was hat das Kreditwachstum mit Aktien und/oder Fonds zu tun? (#73)

Wie handeln Fonds (Hedge-Fonds), mit welchem Zeithorizont, welches Underlying in welchem Markt?

Was hat das Kreditwachstum mit Aktien und/oder Fonds zu tun? (#73)

Wie handeln Fonds (Hedge-Fonds), mit welchem Zeithorizont, welches Underlying in welchem Markt?

Salut!

Begrenze Deine Verluste und Du kannst Dich Deiner Gewinne nicht erwehren!

#66: Die Investionsdaten wurden vom IWF geliefert, wie die eruiert werden, weiß ich nicht genau, da aber der IWF Zugriff auf alle wichtigen Daten hat, wird die Sache schon stimmen!!

Servus, J.B.

--------------------------------------------------

"If any man seeks for greatness, let him forget greatness and ask for truth, and he will find both." (Horace Mann)

Servus, J.B.

--------------------------------------------------

"If any man seeks for greatness, let him forget greatness and ask for truth, and he will find both." (Horace Mann)

Wie die Strategien von Hegde-Fonds ausschauen, wissen hier nur wenige!! Nur eins solltest DU nie vergessen, am Besten verdienen die Hedge-Fonds bei einer schnellen heftigen Korrektur oder einem Cräsch!!

Das ist auch der Grund warum es soviele Hedge Fonds gibt, denn 2000-2002 haben die Wahnsinnsrenditen geliefert, als an den Börsen nicht viel zu holen war!!

Weil eben niemand genau weiß, was diese Fonds so treiben und welches Risiko sie eingehen, wollen die Politiker sie gerne ein wenig regulieren!!

Nur soviel: Vor einigen Jahren war es schon ein Kunststück die Einlagen eines Fonds 1 zu 1 mit einem Kredit zu belasten, eher bekam man für 1 Milliarde Einlagen 500 - 750 Millionen Kredit!! Und die Kreditgebende Bank hatte auch noch ein gewisses Mitspracherecht bezüglich der Einkäufe usw...

Heute ist das alles anderes, es gibt solche Schutzmechanismen fast nicht mehr,......

Heute ist das alles kein Problem mehr

Servus, J.B.

--------------------------------------------------

"If any man seeks for greatness, let him forget greatness and ask for truth, and he will find both." (Horace Mann)

Das ist auch der Grund warum es soviele Hedge Fonds gibt, denn 2000-2002 haben die Wahnsinnsrenditen geliefert, als an den Börsen nicht viel zu holen war!!

Weil eben niemand genau weiß, was diese Fonds so treiben und welches Risiko sie eingehen, wollen die Politiker sie gerne ein wenig regulieren!!

Nur soviel: Vor einigen Jahren war es schon ein Kunststück die Einlagen eines Fonds 1 zu 1 mit einem Kredit zu belasten, eher bekam man für 1 Milliarde Einlagen 500 - 750 Millionen Kredit!! Und die Kreditgebende Bank hatte auch noch ein gewisses Mitspracherecht bezüglich der Einkäufe usw...

Heute ist das alles anderes, es gibt solche Schutzmechanismen fast nicht mehr,......

Heute ist das alles kein Problem mehr

Servus, J.B.

--------------------------------------------------

"If any man seeks for greatness, let him forget greatness and ask for truth, and he will find both." (Horace Mann)

Damit ist aber leider meine Frage: "Wie handeln Fonds (Hedge-Fonds), mit welchem Zeithorizont, welches Underlying in welchem Markt?" noch nicht ganz erklärt.

Falls ich Mist schreibe bitte korrigieren:

Soweit ich weiß sind Fonds und Hedge-Fonds Trendfolger.

Hedge-Fonds können z. B. auch über Future-Verkäufe im Baissemarkt Gewinne erzielen.

Jedem Käufer steht ein Verkäufer gegenüber. Fonds und Hedge-Fonds sollten demnach long positioniert sein. Warum sollten sie verkaufen (warum sollte das Geld aus dem Markt fließen), wenn der Trend weiter long ist UND ihren Gewinn vielleicht wieder abgeben durch eine starke Korrektur?

Wer verkauft die Aktien/Futures an die Fonds?

Ist es der Kleinanleger? Der ist bearischer als Ende 2002/Anfang 2003!

Falls ich Mist schreibe bitte korrigieren:

Soweit ich weiß sind Fonds und Hedge-Fonds Trendfolger.

Hedge-Fonds können z. B. auch über Future-Verkäufe im Baissemarkt Gewinne erzielen.

Jedem Käufer steht ein Verkäufer gegenüber. Fonds und Hedge-Fonds sollten demnach long positioniert sein. Warum sollten sie verkaufen (warum sollte das Geld aus dem Markt fließen), wenn der Trend weiter long ist UND ihren Gewinn vielleicht wieder abgeben durch eine starke Korrektur?

Wer verkauft die Aktien/Futures an die Fonds?

Ist es der Kleinanleger? Der ist bearischer als Ende 2002/Anfang 2003!

Salut!

Begrenze Deine Verluste und Du kannst Dich Deiner Gewinne nicht erwehren!

Meine früh geäußerten Befürchtungen, nach denen sich viele verennen werden bestätigen sich zunehmend.

Wem diese Situationen neu sind, der steckt vermutlich in einer tiefen Falle und ich kann nur nochmals warnen, denn die nächste Runde, von der ich bereits eine leise Ahnung habe, wird ganz sicher nicht einfacher werden.

Wenn das Ego mit den Massen durchbrennt, heißt es sich rechtzeitig zu besinnen.

Die Situation ist so auch super-syptomatisch. Speziell in Krisensituationen neigen Menschen zu irrationalen Handlungen, statt zu Bedacht, womit sie ihre Situationen in aller Regel verschlechtern, statt sie zu festigen und zu verbessern.

"Gier und Angst fressen Hirn"

Sogar schlichtes "nichts tun" ist in einer solchen Situation häufig besser, als etwas falsches, auf bloßen Verdachtmomenten beruhendes zu tun.

Natürlich wissen die Macher um all das bestens bescheid und dies in ihrem Sinne auszunutzen.

Ich wurde damals im Sommer 2006 aufgrund diverser Äußerungen hier im Forum zum Nepper und Bauernfänger erklärt, obwohl mir soetwas völlig fern liegt, wie inzwischen klar sein sollte, vermutlich ausgerechnet von jenen, die selbst nichts anderes im Schilde führen oder sich mit aller Macht gegen klaren Verstand und Einsicht wehren.

So kommt es, daß die Trottel die Oberhand gewinnen und so zieht es sich zunehmend durch alle Bereiche unserer Gesellschaft.

Der unbedingte Drang der meisten Menschen sich stets falsch konditionieren zu lassen, ist eine Kraft von ungeheuren Ausmaß. Die Verführung ist eine der Schlimmsten.

Das alles sind Gründe für den offensichtlichen, scheinbar unvermeidbaren Niedergang einer egoistischen Gesellschaft.

In dieser Gesellschaft fehlt es bereits ansatzweise an Konsens und Konstruktivität, womit sie jede Menge Angriffsfläche bietet. Virtuelle Foren, wie das von Ariva sind ein gutes Beispiel dafür.

Was bleibt ist die bloße Hoffnung, daß die Menschen daraus lernen. Die stirbt bekanntlich als letztes.

"Nie haben die Massen nach Wahrheit gedürstet. Von den Tatsachen, die ihnen Mißfallen, wenden sie sich ab und ziehen es vor, den Irrtum zu vergöttern, wenn er sie zu verführen vermag. Wer sie zu täuschen versteht, wird leicht ihr Herr, wer sie aufzuklären versucht stets ihr Opfer"

Wem diese Situationen neu sind, der steckt vermutlich in einer tiefen Falle und ich kann nur nochmals warnen, denn die nächste Runde, von der ich bereits eine leise Ahnung habe, wird ganz sicher nicht einfacher werden.

Wenn das Ego mit den Massen durchbrennt, heißt es sich rechtzeitig zu besinnen.

Die Situation ist so auch super-syptomatisch. Speziell in Krisensituationen neigen Menschen zu irrationalen Handlungen, statt zu Bedacht, womit sie ihre Situationen in aller Regel verschlechtern, statt sie zu festigen und zu verbessern.

"Gier und Angst fressen Hirn"

Sogar schlichtes "nichts tun" ist in einer solchen Situation häufig besser, als etwas falsches, auf bloßen Verdachtmomenten beruhendes zu tun.

Natürlich wissen die Macher um all das bestens bescheid und dies in ihrem Sinne auszunutzen.

Ich wurde damals im Sommer 2006 aufgrund diverser Äußerungen hier im Forum zum Nepper und Bauernfänger erklärt, obwohl mir soetwas völlig fern liegt, wie inzwischen klar sein sollte, vermutlich ausgerechnet von jenen, die selbst nichts anderes im Schilde führen oder sich mit aller Macht gegen klaren Verstand und Einsicht wehren.

So kommt es, daß die Trottel die Oberhand gewinnen und so zieht es sich zunehmend durch alle Bereiche unserer Gesellschaft.

Der unbedingte Drang der meisten Menschen sich stets falsch konditionieren zu lassen, ist eine Kraft von ungeheuren Ausmaß. Die Verführung ist eine der Schlimmsten.

Das alles sind Gründe für den offensichtlichen, scheinbar unvermeidbaren Niedergang einer egoistischen Gesellschaft.

In dieser Gesellschaft fehlt es bereits ansatzweise an Konsens und Konstruktivität, womit sie jede Menge Angriffsfläche bietet. Virtuelle Foren, wie das von Ariva sind ein gutes Beispiel dafür.

Was bleibt ist die bloße Hoffnung, daß die Menschen daraus lernen. Die stirbt bekanntlich als letztes.

"Nie haben die Massen nach Wahrheit gedürstet. Von den Tatsachen, die ihnen Mißfallen, wenden sie sich ab und ziehen es vor, den Irrtum zu vergöttern, wenn er sie zu verführen vermag. Wer sie zu täuschen versteht, wird leicht ihr Herr, wer sie aufzuklären versucht stets ihr Opfer"

Die Lage bei den Hedgefonds ist kompliziert. Klar haben sie in der Baisse bis 2003 sehr gut mit Shorten verdient, doch in der Folgezeit blieben sie meist hinter "dem Index" (SP-500) zurück. Dies stellte sie vor Probleme, weil sie 20 % ihrer Gewinne als Provision einbehalten. Wozu sollten Anleger halb so hohe Gewinne wie in einem passiven Indexfond (SPY) hinnehmen, der fast keine Gebühren kostet, und dafür auch noch 20 % extra blechen?

Deshalb mussten sich die Hedgefonds neue lukrative Spielwiesen suchen. Die Mehrzahl von ihnen macht in den letzten Jahren - unter Ausnutzung der anschwellenden globalen Liquidität - trendfolgende Long-Geschäfte mit Futures in "Allem, was steigt" - Aktien, Bonds, Öl, Rohstoffe, Gold, Metalle, Immobilien, Euro usw. "Hedgefond" heißt daher heutzutage nicht mehr zwingend "short", sondern ist eher ein Synonym für "mit Derivaten" (meist long-Futures und Calls). Viele Hedgefonds shorten auch Puts als Stillhalter, wobei sie im steten Uptrend auf deren wertlosen Verfall setzen (nennt sich auch "Vola verkaufen" und ist einer der Gründe, warum der VIX nahe seinem historischen tiefen von 10 steht).

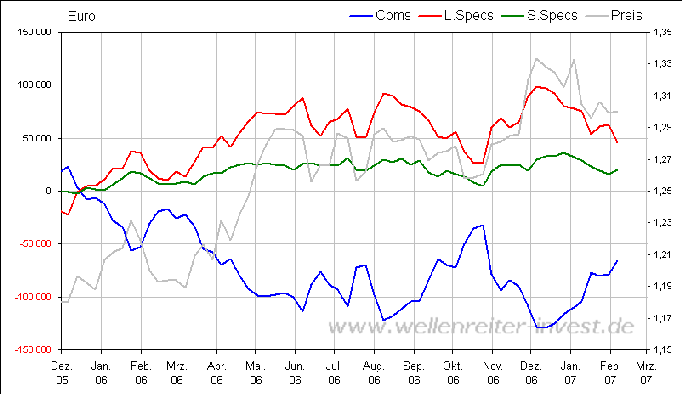

Der Gegenposition der Hedgefonds (auch "large Specs" genannt) bei den Future-Geschäften nehmen die Commercials ("Coms") ein (Chart unten). Bei Dollar- und Öl-Futures sind das z. B. Firmen wie Volkswagen, Porsche oder Lufthansa, die sich einen bestimmten Dollar- oder Kerosin-Kurs mit Futures "sichern" wollen. Die Interessen beider Gruppen sind gegenläufig. Hedgefonds setzen als Trendfolger auf charttechnische Fortsetzungen von Uptrends, während Commercials mit ihren Absicherungsgeschäften ein "reversal to the mean" im Auge haben.

Wenn laut COT-Daten eine starke Long-Orientierung der Hedgefonds zu erkennen ist (wie zurzeit in fast allen Assets), "siegen" am Ende meist die Commercials. Denn während etwa Volkswagen eine Future-Absicherung des EUR/USD-Kurses problemlos aussitzen kann, wenn der Euro weiter steigt und sie short sind (weil das Handelsvolumen von VW in USA als Underlying real dagegen steht), müssen Hedgefonds, die nur den Future und kleine Geldmittel haben (kein kommerzielles Handelsinteresse am "Underlying") aus ihren Position bei einer Kehrtwende (Dollar-Anstieg) zwingend raus (unbegrenzte Nachschusspflicht, die sie nicht erfüllen könnten).

Hier als Beispiel der Link zum aktuelle COT-Chart von EUR/USD:

www.wellenreiter-invest.de/CoT/web/ec.coms.price.htm

Besonders beliebt sind bei Hedgefonds zurzeit long-Trades mit Futures auf den SP-500, weil sie damit die beste Performance erzielen und garantiert "den Index schlagen" (wegen ihres größeren Hebels). Solche Trades sind, wie Antoine weiß, nur mit trendfolgender Charttechnik und striktem Risikomanagement machbar. Der Zeithorizont wird von Hedgefond zu Hedgefonds unterschiedlich sein - von intraday bis zu dem Zeitpunkt, wo es einen markanten charttechnischen Bruch gibt. Viele der "Big Boyz" halten ihre Futures auch overnight.

Geldmengenwachstum: Wenn immer mehr Geld ("globale Hyperliquidität" durch billige Schuldenaufnahmen in Yen oder Franken) ein begrenztes Volumen an physischen Assets jagt (Aktien, Bond, Gold, Rohstoffe, Tulpenzwiebeln), steigen die Kurse dieser Assets nachfragebedingt an. Mag sein, dass bei den Rohstoffen mal ein Argument wie "Schwellenländer brauchen immer mehr davon" eine Rolle gespielt hat. Doch wenn erst mal Momentum aufkommt und durch weiteres Momentum genährt wird - und dazu noch mit Riesensummen aus Future-leverage - , dann wird jede Rallye zur self-fulfilling prophecy, selbst dann, wenn die ursprüngliche These falsch war! Dann können die Märkte - charttechnisch getrieben - in der Tat länger "irrational" bleiben, als es vernünftig erscheint. Die Grenze setzt das vorhandene Geld.

Die Wende kommt meist überraschend durch einen externen Schock (Erdbeben in Tokio, Terror in NY, Krieg, Furz von Bernanke o. ä.), der zu einem plötzlichen Indexabfall und mithin zu Margin-Nachschussforderungen führt. Besonders stark wirkt ein Liquiditätsschock, wie ihn letzten Mai die Bank of Japan ausgelöst hatte (plötzlich starker Abzug von Geldmitteln aus dem jap. Finanzsystem). Dies war der Grund für den Mai-Abverkauf, bei dem die Indizes - typisch für die Auflösung von Futures - fast ohne Korrektur steil nach unten gingen. (Immerhin 50 % des täglich gehandelten Volumens in New York geht inzwischen auf das Konto von Hedgefonds.)

Ohne externe Anlässe haben Blasen - was wohl in der Natur des Menschen liegt - die Tendenz, quasi unendlich anzuschwellen. Und auch in der Unendlichkeit gilt die Charttechnik, weil (n + 1) IMMER größer ist als n. Allerdings fehlt mit wachsendem n immer stärker die fundamentale "Rechtfertigung" für die Anstiege. Es kommt zu einer Überbewertung. Märkte haben dafür aber keine "Selbsterkenntnis", wenn nur noch Raffen und Gier das Handeln bestimmen. Daher ist ein externer Event als Blasenstecher meist zwingend erforderlich. Entsprechend schwer lassen sich Wenden voraussehen, und daher ist es sicherlich klüger, sich am Chart zu orientieren als an fundamentalen Bewertungsmaßstäben, die Future-Zocker überhaupt nicht interessieren.

Allerdings wird mit steigenden Charts die Bewertung immer höher und das Risiko blasenhafter Überbewertung nimmt zu. Mag der DAX im Juli letzten Jahres vielleicht noch sein "Geld wert" gewesen sein, so kann man mit Sicherheit davon ausgehen, dass der Kursgewinn von 40 % seitdem (von 5000 auf 7000) nicht mit der realen Wertsteigerung der Firmen im selben Zeitraum übereinstimmt. [Bullen können freilich umgekehrt auch argumentieren, dass die damalige Unterbewertung nun kompensiert ist. Wie auch immer...]

Irgendwann kommt der Punkt, wo das Momentum versiegt. Dann müssen die vielen Future-Trader ZWANGSWEISE raus, was ein gewaltiges Abwärtsmomentum erzeugt. Dabei könnten die Kurse wieder "wie am Strich" fallen wie letzten Mai. In USA wird der Auslöser wohl keiner der jetzt schon bekannten Risikofaktoren sein (Housing-Krise, Wachstumsrückgang usw.), sondern eher etwas, mit dem jetzt noch NIEMAND rechnet - ein weiterer Accounting-Skandal a la Enron, eine spektakuläre Pleite, etwa von GM oder Fannie Mae, ein Mordanschlag auf Bush, ein plötzliches Hochschießen der Kerninflation oder eine eine unerwartet starke Zinserhöhung oder Liquiditätsverknappung in Japan, die Carry-Trader nervös macht (was Liquidität reduziert). Bei extremer Überbewertung reicht manchmal auch ein vergleichsweise nichtiger Anlass, z. B. der Kommentar eine chinesischen Politikers, dass es in China eine Aktienblase gibt.

All dies lässt sich zugegeben schlecht timen. Allerdings wird, wenn man sich z. B. den Kurs des Euro zum Yen ansieht, immer deutlicher, dass hier von Carry-Tradern immer maßloser übertrieben wird (obwohl es Japans Wirtschaft besser geht, fällt der Kurs des Yen weiter). Eine ähnliche Übertreibung gab es im letzten Frühjahr bei den Rohstoffen, deren Charts parabolische Anstiege zeigten (bis zum Mai-Abverkauf). Ebenso dürfte sich der jetzige parabolische Anstieg der Aktien-Indizes aller Voraussicht nach nicht als nachhaltig erweisen (für Charttechniker: fünfte E.-Welle?). Dreht jemand (die Fed, Japan) den Geldhahn ab, ist der Liquiditätstraum sofort dahin. Denn die Hausse beruht - bei einem Hedgefond-Anteil von 50 % - nicht auf natürlichen Käufern, die sich als Investoren langfristig unterbewertete Titel ins Depot legen (a la Buffett), sondern auf trendfolgenden Future-Zocker samt ihrer hohen Marktmacht.

Freilich wirken hohe Hebel in beide Richtungen. Fallen die Indizes plötzlich, kommt die hässliche Ära der Nachschussforderungen und Margin Calls. Das gilt übrigens auch für viele Kleinaktionäre: Die Beleihung der US-Aktiendepots (Käufe auf Kredit) ist bereits wieder auf dem gleichen Stand wie im März 2000. Wird zwangsliquidiert, nährt bis auf Weiteres die Baisse die Baisse.

COT-Chart von EUR/USD: Je "longer" die large Specs (Hedgefonds) sind, desto "shorter" sind die Coms (Commercials = Firmen wie VW).

Deshalb mussten sich die Hedgefonds neue lukrative Spielwiesen suchen. Die Mehrzahl von ihnen macht in den letzten Jahren - unter Ausnutzung der anschwellenden globalen Liquidität - trendfolgende Long-Geschäfte mit Futures in "Allem, was steigt" - Aktien, Bonds, Öl, Rohstoffe, Gold, Metalle, Immobilien, Euro usw. "Hedgefond" heißt daher heutzutage nicht mehr zwingend "short", sondern ist eher ein Synonym für "mit Derivaten" (meist long-Futures und Calls). Viele Hedgefonds shorten auch Puts als Stillhalter, wobei sie im steten Uptrend auf deren wertlosen Verfall setzen (nennt sich auch "Vola verkaufen" und ist einer der Gründe, warum der VIX nahe seinem historischen tiefen von 10 steht).

Der Gegenposition der Hedgefonds (auch "large Specs" genannt) bei den Future-Geschäften nehmen die Commercials ("Coms") ein (Chart unten). Bei Dollar- und Öl-Futures sind das z. B. Firmen wie Volkswagen, Porsche oder Lufthansa, die sich einen bestimmten Dollar- oder Kerosin-Kurs mit Futures "sichern" wollen. Die Interessen beider Gruppen sind gegenläufig. Hedgefonds setzen als Trendfolger auf charttechnische Fortsetzungen von Uptrends, während Commercials mit ihren Absicherungsgeschäften ein "reversal to the mean" im Auge haben.

Wenn laut COT-Daten eine starke Long-Orientierung der Hedgefonds zu erkennen ist (wie zurzeit in fast allen Assets), "siegen" am Ende meist die Commercials. Denn während etwa Volkswagen eine Future-Absicherung des EUR/USD-Kurses problemlos aussitzen kann, wenn der Euro weiter steigt und sie short sind (weil das Handelsvolumen von VW in USA als Underlying real dagegen steht), müssen Hedgefonds, die nur den Future und kleine Geldmittel haben (kein kommerzielles Handelsinteresse am "Underlying") aus ihren Position bei einer Kehrtwende (Dollar-Anstieg) zwingend raus (unbegrenzte Nachschusspflicht, die sie nicht erfüllen könnten).

Hier als Beispiel der Link zum aktuelle COT-Chart von EUR/USD:

www.wellenreiter-invest.de/CoT/web/ec.coms.price.htm

Besonders beliebt sind bei Hedgefonds zurzeit long-Trades mit Futures auf den SP-500, weil sie damit die beste Performance erzielen und garantiert "den Index schlagen" (wegen ihres größeren Hebels). Solche Trades sind, wie Antoine weiß, nur mit trendfolgender Charttechnik und striktem Risikomanagement machbar. Der Zeithorizont wird von Hedgefond zu Hedgefonds unterschiedlich sein - von intraday bis zu dem Zeitpunkt, wo es einen markanten charttechnischen Bruch gibt. Viele der "Big Boyz" halten ihre Futures auch overnight.

Geldmengenwachstum: Wenn immer mehr Geld ("globale Hyperliquidität" durch billige Schuldenaufnahmen in Yen oder Franken) ein begrenztes Volumen an physischen Assets jagt (Aktien, Bond, Gold, Rohstoffe, Tulpenzwiebeln), steigen die Kurse dieser Assets nachfragebedingt an. Mag sein, dass bei den Rohstoffen mal ein Argument wie "Schwellenländer brauchen immer mehr davon" eine Rolle gespielt hat. Doch wenn erst mal Momentum aufkommt und durch weiteres Momentum genährt wird - und dazu noch mit Riesensummen aus Future-leverage - , dann wird jede Rallye zur self-fulfilling prophecy, selbst dann, wenn die ursprüngliche These falsch war! Dann können die Märkte - charttechnisch getrieben - in der Tat länger "irrational" bleiben, als es vernünftig erscheint. Die Grenze setzt das vorhandene Geld.

Die Wende kommt meist überraschend durch einen externen Schock (Erdbeben in Tokio, Terror in NY, Krieg, Furz von Bernanke o. ä.), der zu einem plötzlichen Indexabfall und mithin zu Margin-Nachschussforderungen führt. Besonders stark wirkt ein Liquiditätsschock, wie ihn letzten Mai die Bank of Japan ausgelöst hatte (plötzlich starker Abzug von Geldmitteln aus dem jap. Finanzsystem). Dies war der Grund für den Mai-Abverkauf, bei dem die Indizes - typisch für die Auflösung von Futures - fast ohne Korrektur steil nach unten gingen. (Immerhin 50 % des täglich gehandelten Volumens in New York geht inzwischen auf das Konto von Hedgefonds.)

Ohne externe Anlässe haben Blasen - was wohl in der Natur des Menschen liegt - die Tendenz, quasi unendlich anzuschwellen. Und auch in der Unendlichkeit gilt die Charttechnik, weil (n + 1) IMMER größer ist als n. Allerdings fehlt mit wachsendem n immer stärker die fundamentale "Rechtfertigung" für die Anstiege. Es kommt zu einer Überbewertung. Märkte haben dafür aber keine "Selbsterkenntnis", wenn nur noch Raffen und Gier das Handeln bestimmen. Daher ist ein externer Event als Blasenstecher meist zwingend erforderlich. Entsprechend schwer lassen sich Wenden voraussehen, und daher ist es sicherlich klüger, sich am Chart zu orientieren als an fundamentalen Bewertungsmaßstäben, die Future-Zocker überhaupt nicht interessieren.

Allerdings wird mit steigenden Charts die Bewertung immer höher und das Risiko blasenhafter Überbewertung nimmt zu. Mag der DAX im Juli letzten Jahres vielleicht noch sein "Geld wert" gewesen sein, so kann man mit Sicherheit davon ausgehen, dass der Kursgewinn von 40 % seitdem (von 5000 auf 7000) nicht mit der realen Wertsteigerung der Firmen im selben Zeitraum übereinstimmt. [Bullen können freilich umgekehrt auch argumentieren, dass die damalige Unterbewertung nun kompensiert ist. Wie auch immer...]

Irgendwann kommt der Punkt, wo das Momentum versiegt. Dann müssen die vielen Future-Trader ZWANGSWEISE raus, was ein gewaltiges Abwärtsmomentum erzeugt. Dabei könnten die Kurse wieder "wie am Strich" fallen wie letzten Mai. In USA wird der Auslöser wohl keiner der jetzt schon bekannten Risikofaktoren sein (Housing-Krise, Wachstumsrückgang usw.), sondern eher etwas, mit dem jetzt noch NIEMAND rechnet - ein weiterer Accounting-Skandal a la Enron, eine spektakuläre Pleite, etwa von GM oder Fannie Mae, ein Mordanschlag auf Bush, ein plötzliches Hochschießen der Kerninflation oder eine eine unerwartet starke Zinserhöhung oder Liquiditätsverknappung in Japan, die Carry-Trader nervös macht (was Liquidität reduziert). Bei extremer Überbewertung reicht manchmal auch ein vergleichsweise nichtiger Anlass, z. B. der Kommentar eine chinesischen Politikers, dass es in China eine Aktienblase gibt.

All dies lässt sich zugegeben schlecht timen. Allerdings wird, wenn man sich z. B. den Kurs des Euro zum Yen ansieht, immer deutlicher, dass hier von Carry-Tradern immer maßloser übertrieben wird (obwohl es Japans Wirtschaft besser geht, fällt der Kurs des Yen weiter). Eine ähnliche Übertreibung gab es im letzten Frühjahr bei den Rohstoffen, deren Charts parabolische Anstiege zeigten (bis zum Mai-Abverkauf). Ebenso dürfte sich der jetzige parabolische Anstieg der Aktien-Indizes aller Voraussicht nach nicht als nachhaltig erweisen (für Charttechniker: fünfte E.-Welle?). Dreht jemand (die Fed, Japan) den Geldhahn ab, ist der Liquiditätstraum sofort dahin. Denn die Hausse beruht - bei einem Hedgefond-Anteil von 50 % - nicht auf natürlichen Käufern, die sich als Investoren langfristig unterbewertete Titel ins Depot legen (a la Buffett), sondern auf trendfolgenden Future-Zocker samt ihrer hohen Marktmacht.

Freilich wirken hohe Hebel in beide Richtungen. Fallen die Indizes plötzlich, kommt die hässliche Ära der Nachschussforderungen und Margin Calls. Das gilt übrigens auch für viele Kleinaktionäre: Die Beleihung der US-Aktiendepots (Käufe auf Kredit) ist bereits wieder auf dem gleichen Stand wie im März 2000. Wird zwangsliquidiert, nährt bis auf Weiteres die Baisse die Baisse.

COT-Chart von EUR/USD: Je "longer" die large Specs (Hedgefonds) sind, desto "shorter" sind die Coms (Commercials = Firmen wie VW).

(Verkleinert auf 82%)

wie recht du hast, aber der lernprozes hält sich in grenzen, geschichte wiederholt sich.......leider, aber wie sagst du richtig, die hoffnung stirbt zuletzt und die ehrlichkeit bleibt auf der strecke....that is real life....

zu Neudeutsch. Und so wiederholt es sich immer wieder.

Wenn die Horde erst mal losrennt gibt es kein halten mehr. Sie zieht dann alles mit in den Abgrund, während elitäre Quatschköpfe das Schauspiel aus ihren Logen im Hintergrund betrachten und dabei fetter und fetter werden, bis sie eines Tages platzen. Dann beginnt das Spiel von neuem.

Ziemlich warmer Winter dieses Jahr. Zu warm für einen Winterschlaf. Schade!

Irgendwo habe ich noch ein paar unbenutzte Scheuklappen zu liegen. Ich denke es ist nun an der Zeit sie einzuweihen.

Gute Nacht Deutschland

Wenn die Horde erst mal losrennt gibt es kein halten mehr. Sie zieht dann alles mit in den Abgrund, während elitäre Quatschköpfe das Schauspiel aus ihren Logen im Hintergrund betrachten und dabei fetter und fetter werden, bis sie eines Tages platzen. Dann beginnt das Spiel von neuem.

Ziemlich warmer Winter dieses Jahr. Zu warm für einen Winterschlaf. Schade!

Irgendwo habe ich noch ein paar unbenutzte Scheuklappen zu liegen. Ich denke es ist nun an der Zeit sie einzuweihen.

Gute Nacht Deutschland

Ich vermisse ihn.

Ob er den Winterschlaf gefunden hat?

Der Gute. Zu gönnen wäre es ihm allemale.

Ob er den Winterschlaf gefunden hat?

Der Gute. Zu gönnen wäre es ihm allemale.

Deine moralischen Zweifel an der Menschheit kann man auch aus einem anderen Blickwinkel sehen.

Wir sind und bleiben das Ergebnis der Evolution und diese hat uns nunmal den Egoismus mit auf den Weg gegeben. Und das ist auch gut so, denn sonst gäbe es uns nicht.

Wir sind und bleiben das Ergebnis der Evolution und diese hat uns nunmal den Egoismus mit auf den Weg gegeben. Und das ist auch gut so, denn sonst gäbe es uns nicht.

@moebius: Ein sehr schönes Posting mit ausgezeichneter Sprache. Wenn ich prämieren könnte, würdest Du gaaanz knapp hinter AL sein.

Für mich könntest Du es vielleicht noch etwas pragmatischer darstellen, mit Benennung der einzelnen Tatsachen um es auch für den letzten offensichtlich zu gestalten.

@AL: Wow, das hätte ja selbst ein Nichtbörsianer/Laie verstanden (so wie ich es teilweise bin). Gib mir bitte etwas Zeit, dann werde ich auf Dein Posting eingehen.

Für mich könntest Du es vielleicht noch etwas pragmatischer darstellen, mit Benennung der einzelnen Tatsachen um es auch für den letzten offensichtlich zu gestalten.

@AL: Wow, das hätte ja selbst ein Nichtbörsianer/Laie verstanden (so wie ich es teilweise bin). Gib mir bitte etwas Zeit, dann werde ich auf Dein Posting eingehen.

Salut!

Begrenze Deine Verluste und Du kannst Dich Deiner Gewinne nicht erwehren!

"...Der Gegenposition der Hedgefonds (auch "large Specs" genannt) bei den Future-Geschäften nehmen die Commercials ("Coms") ein..." Ja, genau.

"... "siegen" am Ende meist die Commercials..." Hhmm, sehe ich anders. Den Commercials geht es nicht um spekulative Gewinne, sie sichern ihren Gewinn oder den Preis des 'Commodities' ab. Daher können die Hedgefonds trotzdem auch dabei gewinnen.

"...Besonders beliebt sind bei Hedgefonds zurzeit long-Trades mit Futures auf den SP-500..." Der Anteil ist gegenüber dem Dow oder Nasdaq ca. 20 mal so hoch!!

"...Viele der "Big Boyz" halten ihre Futures auch overnight..." Man braucht sich nur das Open Interest anzusehen.

"...dann wird jede Rallye zur self-fulfilling prophecy,... Die Grenze setzt das vorhandene Geld..." Nur das Geld ist die Grenze. Könnten wir es das dumme Geld nennen?

"...Dann können die Märkte - charttechnisch getrieben - in der Tat länger "irrational" bleiben..." Hier muß ich Dir leider widersprechen. Die meisten haben nicht einmal die Grundsätze der Technischen Analyse verstanden (auch hier im Board). Es sind die irrationalen Marktteilnehmer mit Ihren Emotionen (Gier).

((Ist Dein Handeln nicht emotional geprägt?)).

"...Die Wende kommt meist überraschend durch einen externen Schock..." Hhmm, im Dax fehlte ab 2000 das 'dumme' Geld. Angebot und Nachfrage regeln den Markt. HEUTE ist allerdings noch kein dummes Geld unterwegs, oder?

"...Furz von Bernanke..." *LoooL* :-)

"...Dies war der Grund für den Mai-Abverkauf, bei dem die Indizes..." Man sagt, es sollen 200 (?) abgezogen worden sein.

"...Ohne externe Anlässe haben Blasen..." Wenn wir überhaupt in einer sind.

"...Und auch in der Unendlichkeit gilt die Charttechnik, weil (n + 1) IMMER größer ist als n..." Wir sollten uns mal eingehend über die TA unterhalten, was meinst Du?

"...Entsprechend schwer lassen sich Wenden voraussehen, und daher ist es sicherlich klüger, sich am Chart zu orientieren als an fundamentalen Bewertungsmaßstäben, die Future-Zocker überhaupt nicht interessieren..." Was will die TA? Zocker? Das interesse ist von jemdem selbst abhängig, egal was und wie er 'handelt' (viele zocken IMHO).

"...Irgendwann kommt der Punkt, wo das Momentum versiegt..." Die letzten Ratten sind dann an Board (dummes Geld)?

"...All dies lässt sich zugegeben schlecht timen..." Kommt auf den Zeithorizont an und auf die Handelsstrategie.

"...Ebenso dürfte sich der jetzige parabolische Anstieg der Aktien-Indizes aller Voraussicht nach nicht als nachhaltig erweisen..." Du siehst zu viele Un-Normal-Charts, das trübt den Blick zuweilen ;-)) (ich hoffe Du lachst jetzt, wie ich vorhin)

"...für Charttechniker: fünfte E.-Welle?..." Da sollten wir mal die Elliot-Wave-Spezialisten fragen. Die gingen vor Jahren von einer ABC-Welle aus... *gg*

"...Wird zwangsliquidiert, nährt bis auf Weiteres die Baisse die Baisse..." Ja, ist doch super! Auf den Zug aufspringen und Gewinne mitnehmen (Zeithorizont beachten).

"... "siegen" am Ende meist die Commercials..." Hhmm, sehe ich anders. Den Commercials geht es nicht um spekulative Gewinne, sie sichern ihren Gewinn oder den Preis des 'Commodities' ab. Daher können die Hedgefonds trotzdem auch dabei gewinnen.

"...Besonders beliebt sind bei Hedgefonds zurzeit long-Trades mit Futures auf den SP-500..." Der Anteil ist gegenüber dem Dow oder Nasdaq ca. 20 mal so hoch!!

"...Viele der "Big Boyz" halten ihre Futures auch overnight..." Man braucht sich nur das Open Interest anzusehen.

"...dann wird jede Rallye zur self-fulfilling prophecy,... Die Grenze setzt das vorhandene Geld..." Nur das Geld ist die Grenze. Könnten wir es das dumme Geld nennen?

"...Dann können die Märkte - charttechnisch getrieben - in der Tat länger "irrational" bleiben..." Hier muß ich Dir leider widersprechen. Die meisten haben nicht einmal die Grundsätze der Technischen Analyse verstanden (auch hier im Board). Es sind die irrationalen Marktteilnehmer mit Ihren Emotionen (Gier).

((Ist Dein Handeln nicht emotional geprägt?)).

"...Die Wende kommt meist überraschend durch einen externen Schock..." Hhmm, im Dax fehlte ab 2000 das 'dumme' Geld. Angebot und Nachfrage regeln den Markt. HEUTE ist allerdings noch kein dummes Geld unterwegs, oder?

"...Furz von Bernanke..." *LoooL* :-)

"...Dies war der Grund für den Mai-Abverkauf, bei dem die Indizes..." Man sagt, es sollen 200 (?) abgezogen worden sein.

"...Ohne externe Anlässe haben Blasen..." Wenn wir überhaupt in einer sind.

"...Und auch in der Unendlichkeit gilt die Charttechnik, weil (n + 1) IMMER größer ist als n..." Wir sollten uns mal eingehend über die TA unterhalten, was meinst Du?

"...Entsprechend schwer lassen sich Wenden voraussehen, und daher ist es sicherlich klüger, sich am Chart zu orientieren als an fundamentalen Bewertungsmaßstäben, die Future-Zocker überhaupt nicht interessieren..." Was will die TA? Zocker? Das interesse ist von jemdem selbst abhängig, egal was und wie er 'handelt' (viele zocken IMHO).

"...Irgendwann kommt der Punkt, wo das Momentum versiegt..." Die letzten Ratten sind dann an Board (dummes Geld)?

"...All dies lässt sich zugegeben schlecht timen..." Kommt auf den Zeithorizont an und auf die Handelsstrategie.

"...Ebenso dürfte sich der jetzige parabolische Anstieg der Aktien-Indizes aller Voraussicht nach nicht als nachhaltig erweisen..." Du siehst zu viele Un-Normal-Charts, das trübt den Blick zuweilen ;-)) (ich hoffe Du lachst jetzt, wie ich vorhin)

"...für Charttechniker: fünfte E.-Welle?..." Da sollten wir mal die Elliot-Wave-Spezialisten fragen. Die gingen vor Jahren von einer ABC-Welle aus... *gg*

"...Wird zwangsliquidiert, nährt bis auf Weiteres die Baisse die Baisse..." Ja, ist doch super! Auf den Zug aufspringen und Gewinne mitnehmen (Zeithorizont beachten).

Salut!

Begrenze Deine Verluste und Du kannst Dich Deiner Gewinne nicht erwehren!

Zunächst mal danke für Dein Lob.

Zu den Punkten:

"... "siegen" am Ende meist die Commercials..." Hhmm, sehe ich anders. Den Commercials geht es nicht um spekulative Gewinne, sie sichern ihren Gewinn oder den Preis des 'Commodities' ab. Daher können die Hedgefonds trotzdem auch dabei gewinnen.

Der Unterschied ist: Bewegt sich das Underlying gegen die Hedgefonds, MÜSSEN sie raus (Zwang). Diese Verkäufe verstärken die Bewegung GEGEN sie. So gewinnt Abwärtsmomentum an Fahrt. Bewegt sich das Underlying für sie, machen sie Gewinne. Die Commercials MÜSSEN aber nicht kaufen, weil sie ja nur absichern. Folglich entsteht weniger Momentum gegen die Commercials, denn das treiben nur die Hedgefonds mit weiteren Käufen. Fazit: Da ziehen zwei ungleich starke Kräfte am Seil. Die Hedgefonds sie die Schwächeren, da sie "leveraged" sind und Abwärtsmomentum damit zusätzlich verstärken.

"...dann wird jede Rallye zur self-fulfilling prophecy,... Die Grenze setzt das vorhandene Geld..." Nur das Geld ist die Grenze. Könnten wir es das dumme Geld nennen?

Solange die Hedgefonds verdienen, ist es kein dummes Geld. Das Geld erweist sich erst nach einer plötzlichen Trendwende als dumm. Dann ist es aber zu spät. Man kann daher sagen: Das Geld scheint intelligent, bis es sich im Nachhinein als dumm entlarvt.

(Diskussionen über Charttechnik möchte ich vermeiden, gab es ja schon genügend.)

"...Die Wende kommt meist überraschend durch einen externen Schock..." Hhmm, im Dax fehlte ab 2000 das 'dumme' Geld. Angebot und Nachfrage regeln den Markt. HEUTE ist allerdings noch kein dummes Geld unterwegs, oder?

2000 waren es stark überhöhte Erwartungen infolge stark angestiegener Kurse. Als Firmen wie Amazon und Yahoo dann "nur" die Erwartungen trafen, fehlten Folgekäufer - es kam sogar in einer Enttäuschungsreaktion zum Abverkauf, wobei dann die Baisse die Baisse nährte. HEUTE sehen wir ähnliche Reaktionen nach hervorragenden Zahlen von Apple, Google und Microsoft. Alle notieren unter ihren Kursen, die sie vor den Zahlen hatten. Google fiel sogar unter die 50-Tagelinie. In der Summe führte dies dazu, dass der Nasdaq unterperformte. Fällt er durch wichtigen Support, könnten SP-500 und DOW folgen.

"...Ohne externe Anlässe haben Blasen..." Wenn wir überhaupt in einer sind.

Die Enttäuschungsreaktionen oben deuten darauf hin.

"...All dies lässt sich zugegeben schlecht timen..." Kommt auf den Zeithorizont an und auf die Handelsstrategie.

Ich hab die Tendenz immer ein wenig voreilig zu sein. Ich kauf auch Aktien meist zu früh. Würde ich "charttechnischer" handeln, stiege meine Performance.

"...Ebenso dürfte sich der jetzige parabolische Anstieg der Aktien-Indizes aller Voraussicht nach nicht als nachhaltig erweisen..." Du siehst zu viele Un-Normal-Charts, das trübt den Blick zuweilen ;-)) (ich hoffe Du lachst jetzt, wie ich vorhin)

Guck Dir mal Salzgitter, die Dt. Börse, Solar- und Windaktien an, dann weißt Du was ich mit parabolischen Charts meine. Anstiege um 40 % in 4 Wochen sind in den seltensten Fällen nachhaltig.

Zu den Punkten:

"... "siegen" am Ende meist die Commercials..." Hhmm, sehe ich anders. Den Commercials geht es nicht um spekulative Gewinne, sie sichern ihren Gewinn oder den Preis des 'Commodities' ab. Daher können die Hedgefonds trotzdem auch dabei gewinnen.

Der Unterschied ist: Bewegt sich das Underlying gegen die Hedgefonds, MÜSSEN sie raus (Zwang). Diese Verkäufe verstärken die Bewegung GEGEN sie. So gewinnt Abwärtsmomentum an Fahrt. Bewegt sich das Underlying für sie, machen sie Gewinne. Die Commercials MÜSSEN aber nicht kaufen, weil sie ja nur absichern. Folglich entsteht weniger Momentum gegen die Commercials, denn das treiben nur die Hedgefonds mit weiteren Käufen. Fazit: Da ziehen zwei ungleich starke Kräfte am Seil. Die Hedgefonds sie die Schwächeren, da sie "leveraged" sind und Abwärtsmomentum damit zusätzlich verstärken.

"...dann wird jede Rallye zur self-fulfilling prophecy,... Die Grenze setzt das vorhandene Geld..." Nur das Geld ist die Grenze. Könnten wir es das dumme Geld nennen?

Solange die Hedgefonds verdienen, ist es kein dummes Geld. Das Geld erweist sich erst nach einer plötzlichen Trendwende als dumm. Dann ist es aber zu spät. Man kann daher sagen: Das Geld scheint intelligent, bis es sich im Nachhinein als dumm entlarvt.

(Diskussionen über Charttechnik möchte ich vermeiden, gab es ja schon genügend.)

"...Die Wende kommt meist überraschend durch einen externen Schock..." Hhmm, im Dax fehlte ab 2000 das 'dumme' Geld. Angebot und Nachfrage regeln den Markt. HEUTE ist allerdings noch kein dummes Geld unterwegs, oder?

2000 waren es stark überhöhte Erwartungen infolge stark angestiegener Kurse. Als Firmen wie Amazon und Yahoo dann "nur" die Erwartungen trafen, fehlten Folgekäufer - es kam sogar in einer Enttäuschungsreaktion zum Abverkauf, wobei dann die Baisse die Baisse nährte. HEUTE sehen wir ähnliche Reaktionen nach hervorragenden Zahlen von Apple, Google und Microsoft. Alle notieren unter ihren Kursen, die sie vor den Zahlen hatten. Google fiel sogar unter die 50-Tagelinie. In der Summe führte dies dazu, dass der Nasdaq unterperformte. Fällt er durch wichtigen Support, könnten SP-500 und DOW folgen.

"...Ohne externe Anlässe haben Blasen..." Wenn wir überhaupt in einer sind.

Die Enttäuschungsreaktionen oben deuten darauf hin.

"...All dies lässt sich zugegeben schlecht timen..." Kommt auf den Zeithorizont an und auf die Handelsstrategie.

Ich hab die Tendenz immer ein wenig voreilig zu sein. Ich kauf auch Aktien meist zu früh. Würde ich "charttechnischer" handeln, stiege meine Performance.

"...Ebenso dürfte sich der jetzige parabolische Anstieg der Aktien-Indizes aller Voraussicht nach nicht als nachhaltig erweisen..." Du siehst zu viele Un-Normal-Charts, das trübt den Blick zuweilen ;-)) (ich hoffe Du lachst jetzt, wie ich vorhin)

Guck Dir mal Salzgitter, die Dt. Börse, Solar- und Windaktien an, dann weißt Du was ich mit parabolischen Charts meine. Anstiege um 40 % in 4 Wochen sind in den seltensten Fällen nachhaltig.

Hier am Beispiel Microsoft. Die Charts von Google und Apple sehen ähnlich aus. Alle drei notieren deutlich unter den Kursen, die sie vor Präsentation ihrer (guten!) Quartalszahlen hatten. Dies zeigt, dass die stark gestiegenen Charts die Erwartungen derart hoch geschraubt hatten, dass selbst exzellente Ergebnisse zu keinen weiteren Kursanstiegen mehr führten. In der Folge gab es Enttäuschungs-Verkäufe.

Im Frühjahr 2000 war die Lage ähnlich. Da waren Amazon, Yahoo und Aktien wie Rambus und Broadcom die Momentum-Favoriten.

Im Frühjahr 2000 war die Lage ähnlich. Da waren Amazon, Yahoo und Aktien wie Rambus und Broadcom die Momentum-Favoriten.

Sehr vorbildlich wie ihr hier miteinander diskutiert!!

Ist echt eine positive Überraschung, weiter so!!

Servus, J.B.

--------------------------------------------------

"If any man seeks for greatness, let him forget greatness and ask for truth, and he will find both." (Horace Mann)

Ist echt eine positive Überraschung, weiter so!!

Servus, J.B.

--------------------------------------------------

"If any man seeks for greatness, let him forget greatness and ask for truth, and he will find both." (Horace Mann)

Charts und Bigboys denn nix wird uns verraten wann diesmal der Gipfel erreicht ist.

Und solange über Blasen palavert wird,gibts keine lehrt die Geschichte.

Medienrummel bei Dax 7000 wird allerdings wieder Motten zum Licht locken,obwohl eine Korrektur jetzt für uns Bullen viel gesünder wär.

Als Börsianer tappt man immer im Dunkeln,es gibt bestenfalls Erfahrungswerte und Wahrscheinlichkeiten.

Und wahrscheinlich wird auch diese Hausse erst dann wieder kippen,wenn keiner im Rausch damit rechnet.

Nur,ich kann nirgends einen Rausch erkennen...

Und solange über Blasen palavert wird,gibts keine lehrt die Geschichte.

Medienrummel bei Dax 7000 wird allerdings wieder Motten zum Licht locken,obwohl eine Korrektur jetzt für uns Bullen viel gesünder wär.

Als Börsianer tappt man immer im Dunkeln,es gibt bestenfalls Erfahrungswerte und Wahrscheinlichkeiten.

Und wahrscheinlich wird auch diese Hausse erst dann wieder kippen,wenn keiner im Rausch damit rechnet.

Nur,ich kann nirgends einen Rausch erkennen...

"Der Unterschied ist: Bewegt sich das Underlying gegen die Hedgefonds, MÜSSEN sie raus (Zwang)."

Hier würde ich differenzieren, welcher Zeitpunkt gemeint ist (Anfang/Mitte/Ende des Trends). Zudem müßte man nun genau die Handelsstrategie der Hedgefonds wissen.

Ich denke sie bauen mit der Zeit und dem Trend die Positionen auf und ab. Wenn die ein gutes Riskmanagement und vor allem Moneymanagement haben, machen die so gut wie immer Gewinn. 80% des Gesamten Kapitals wird übrigens durch Handeslsysteme verwaltet. Da sind Emotionen ausgeschaltet.

"Solange die Hedgefonds verdienen, ist es kein dummes Geld. Das Geld erweist sich erst nach einer plötzlichen Trendwende als dumm. Dann ist es aber zu spät. Man kann daher sagen: Das Geld scheint intelligent, bis es sich im Nachhinein als dumm entlarvt."

Wie Du schon geschrieben hast, haben die ein Riskmanagement. Und da die WAHRSCHEINLICHKEITEN traden, sind da Mistrades einkalkuliert.

Trotzdem hätte ich da gern mal mehr Einblick...

"(Diskussionen über Charttechnik möchte ich vermeiden, gab es ja schon genügend.)" Spricht für sich.

"2000 waren es stark überhöhte Erwartungen infolge stark angestiegener Kurse. Als Firmen wie Amazon und Yahoo dann "nur" die Erwartungen trafen, fehlten Folgekäufer - es kam sogar in einer Enttäuschungsreaktion zum Abverkauf, wobei dann die Baisse die Baisse nährte." Könnte man so sehen. Ich denke aber, daß es kein 'dummes' Geld des Kleinanlegers mehr gab, weil ALLE schon investiert waren.

"Die Enttäuschungsreaktionen oben deuten darauf hin." Hhmm, vielleicht. Ich würde es aber nicht als Blase ansehen.

"Ich hab die Tendenz immer ein wenig voreilig zu sein. Ich kauf auch Aktien meist zu früh. Würde ich "charttechnischer" handeln, stiege meine Performance." Wäre doch super, oder nicht! Täte den Emotionen gut und zweitens würde das Resultat optimiert. :-)

"Guck Dir mal Salzgitter, die Dt. Börse, Solar- und Windaktien an, dann weißt Du was ich mit parabolischen Charts meine. Anstiege um 40 % in 4 Wochen sind in den seltensten Fällen nachhaltig." Bisher sprachen wir nur von den Aktien-Indizes wie S&P, Dow, Nasi oder Dax. Siehe hierzu bitte nochmal den Chart in #41. Ich sehe da weder Euphorie noch Übertreibung.

Hier würde ich differenzieren, welcher Zeitpunkt gemeint ist (Anfang/Mitte/Ende des Trends). Zudem müßte man nun genau die Handelsstrategie der Hedgefonds wissen.

Ich denke sie bauen mit der Zeit und dem Trend die Positionen auf und ab. Wenn die ein gutes Riskmanagement und vor allem Moneymanagement haben, machen die so gut wie immer Gewinn. 80% des Gesamten Kapitals wird übrigens durch Handeslsysteme verwaltet. Da sind Emotionen ausgeschaltet.

"Solange die Hedgefonds verdienen, ist es kein dummes Geld. Das Geld erweist sich erst nach einer plötzlichen Trendwende als dumm. Dann ist es aber zu spät. Man kann daher sagen: Das Geld scheint intelligent, bis es sich im Nachhinein als dumm entlarvt."

Wie Du schon geschrieben hast, haben die ein Riskmanagement. Und da die WAHRSCHEINLICHKEITEN traden, sind da Mistrades einkalkuliert.

Trotzdem hätte ich da gern mal mehr Einblick...

"(Diskussionen über Charttechnik möchte ich vermeiden, gab es ja schon genügend.)" Spricht für sich.

"2000 waren es stark überhöhte Erwartungen infolge stark angestiegener Kurse. Als Firmen wie Amazon und Yahoo dann "nur" die Erwartungen trafen, fehlten Folgekäufer - es kam sogar in einer Enttäuschungsreaktion zum Abverkauf, wobei dann die Baisse die Baisse nährte." Könnte man so sehen. Ich denke aber, daß es kein 'dummes' Geld des Kleinanlegers mehr gab, weil ALLE schon investiert waren.

"Die Enttäuschungsreaktionen oben deuten darauf hin." Hhmm, vielleicht. Ich würde es aber nicht als Blase ansehen.

"Ich hab die Tendenz immer ein wenig voreilig zu sein. Ich kauf auch Aktien meist zu früh. Würde ich "charttechnischer" handeln, stiege meine Performance." Wäre doch super, oder nicht! Täte den Emotionen gut und zweitens würde das Resultat optimiert. :-)

"Guck Dir mal Salzgitter, die Dt. Börse, Solar- und Windaktien an, dann weißt Du was ich mit parabolischen Charts meine. Anstiege um 40 % in 4 Wochen sind in den seltensten Fällen nachhaltig." Bisher sprachen wir nur von den Aktien-Indizes wie S&P, Dow, Nasi oder Dax. Siehe hierzu bitte nochmal den Chart in #41. Ich sehe da weder Euphorie noch Übertreibung.

Salut!

Begrenze Deine Verluste und Du kannst Dich Deiner Gewinne nicht erwehren!

Es gibt keine neuen Beiträge.

|

Werbung

Passende Knock-Outs auf Bayer AG

| Strategie | Hebel | |||

| Steigender Bayer AG-Kurs | 5,05 | 10,71 | ||

| Fallender Bayer AG-Kurs | 11,69 | 14,81 | 20,43 | |

Den Basisprospekt sowie die Endgültigen Bedingungen finden Sie jeweils hier: DE000VJ1NT37

, DE000VJ214N5

, DE000VJ08V68

, DE000VJ08V84

, DE000VJ01W23

.Bitte informieren Sie sich vor Erwerb ausführlich über Funktionsweise und Risiken. Bitte beachten Sie auch die weiteren Hinweise zu dieser Werbung.

Neueste Beiträge aus dem DAX Index Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 54 | 461 | 2026-QV-GDAXi-DJ-GOLD-EURUSD-JPY | lo-sh | farrier | 19.01.26 21:57 | |

| 101 | 38.622 | QuoVadisDax - das Original - Nachfolgethread | MHurding | Absaufklausel | 19.01.26 19:54 | |

| 874 | Daxi immer im up und down | bullbaer1 | bullbaer1 | 19.01.26 17:28 | ||

| 50 | 1.247 | Die Links zu den Sternenkinder (DAX Spiel) Teil2 | BackhandSmash | BackhandSmash | 19.01.26 09:22 | |

| 75 | 8.267 | Banken in der Eurozone | lars_3 | youmake222 | 18.01.26 14:23 |