Hallo!

Ich habe mir die Aktie der Fresenius Medical Care mal genauer angesehen und möchte euch hier das Ergebnis meiner Analysen präsentieren. Vorab aber schonmal soviel; es sieht gut aus!

Fundamental: Fresenius Medical Care, im Folgenden FMC genannt, ist einer der eher kleineren DAX Titel und wird somit evtl. manchmal nicht ganz so beachtet, wie es dieses Unternehmen verdient hätte. Dabei ist FMC einer der wenigen Weltmarktführer, die wir hier in Deutschland haben. Denn das Unternehmen ist der weltweit führende Anbieter im Bereich Dialyse(systeme), also der Blutwäsche, die bei Patienten, die unter Nierenversagen leiden, zur Anwendung kommen muss. So ist man u.a. auch in den USA einer der führenden Anbieter und dies spricht für die Qualität der Produkte aus dem Hause FMC, denn die Amerikaner vertrauen eigentlich lieber auf ihre eigenen Technologien.

Das Unternehmen erzielte im Jahr 2006 einen Umsatz von 8,5 Mrd. Euro. Die aktuelle Market Cap. liegt bei ca. 11,3 Mrd. Euro und somit deutlich über dem zuletzt erzielten Umsätzen. Auf Basis der 2007er Schätzungen dürfte das KUV zwar immer noch über 1 liegen, aber doch etwas zurückkommen. Das KGV auf Basis der 2007er Gewinnschätzungen jedenfalls liegt bei etwa 23. Damit ist die Aktie zwar mit Sicherheit kein Schnäppchen, aber ein gewisser Bewertungsaufschlag ist hier aufgrund der Weltmarktführerschaft durchaus angebracht. Zudem sind die Wachstumsaussichten sowohl kurz- wie auch mittel- wie auch langfristig sehr gut und es gibt kaum einen Konkurrenten der FMC das Wasser reichen kann. Nicht umsonst liegt der Marktanteil des Unternehmens teilweise über 50% und FMC ist heute höher bewertet als die ehemalige Mutter Fresenius selbst.

Zusammenfassend kann man also sagen, dass die Aktie zwar kein Schnäppchen ist, aber die hohe Bewertung durchaus gerechtfertigt ist. Es spricht daher nichts gegen weiter steigende Kurse; erst Recht dann nicht, wenn man sich ansieht mit welch phantastischen Wachstumsraten das Unternehmen trotz seiner Größe unterwegs ist.

Charttechnik: FMC war bis ins Jahr 2000 ein absoluter Topperformer im DAX. Dann jedoch, im Zuge der 2000er Krise, verlor die Aktie deutlich an Wert und hatte in der Spitze mehr als 80% ihres Wertes eingebüßt. Seit dem Tief Ende 2003 jedoch knüpft FMC wieder an alte Zeiten an und notiert aktuell auf einem neuen Allzeithoch. Und da haben wir den "Salat"! Denn mit diesem neuen All-Time High hat die Aktie den erneuten Ausbruch geschafft und müsste jetzt sofort gekauft werden. Da ich jedoch durchaus nochmal einen Pullback an den Ausbruchspunkt bei etwa 38 Euro für möglich halte, würde ich noch nicht die ganze Position kaufen, sondern erst einmal nur eine Hälfte der geplanten Investition tätigen. Kommt die Aktie dann im Zuge einer Pullbackbewegung wirklich nochmals auf 38 Euro zurück, kann man dann die andere Hälfte der Position kaufen und hat so einen guten Kaufkurs. Die Indikatoren jedenfalls bestätigen den Ausbruch und daher ist aus charttechnischer Sicht jetzt mit einem weiteren Anstieg bis auf 45 Euro zu rechnen. Da die Aktie damit in einem Bereich notiert, in dem sie bisher noch nie notiert war, ist jedoch eine mittel- bis langfristige Prognose schwierig und müsste bei Erreichen des Kursziels vorgenommen werden.

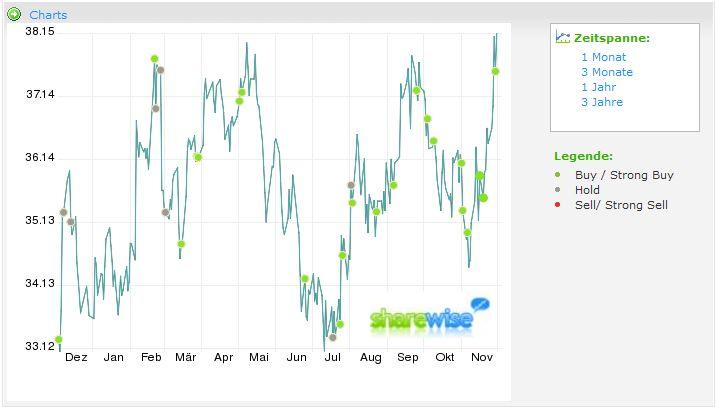

Sentiment: Zur aktuellen Stimmungseinschätzung habe ich hier mal einen besonderen Chart mitgebracht. Er enthält neben dem aktuellen Kursverlauf auch sämtliche Empfehlungen zur FMC Aktie...

Man kann erkennen, dass es zu FMC weniger Empfehlungen gibt als zu den großen DAX Titeln wie Daimler oder der Telekom. Zudem gibt es trotz der positiven Entwicklung durchaus auch manche vorsichtige Empfehlung. Die Stimmungslage ist zwar nicht schlecht, aber bei Weitem auch nicht euphorisch, so das von dieser Seite aus ein weiterer Kurssrpung denkbar wäre.

Fazit: Fundamental ist FMC zwar nicht billig, aber das Wachstum und die Marktstellung sind beeindruckend und rechtfertigen auch eine höhere Bewertung. Denn so viele Weltmarktführer haben wir in Deutschland auch nicht. Charttechnisch ist die Aktie ausgebrochen und strebt in Richtung 45 Euro. Das Sentiment ist zwar bullish, aber muss hier nicht kontraindikativ gewertet werden, da es trotz der beeindruckenden Rallye der Aktie noch keine Anzeichen von Euphorie gibt. Somit vergebe ich folgendes Rating für die Aktie: SHORT TERM STRONG BUY, Price Target: 45 Euro. Eine langfristige Empfehlung möchte ich derzeit noch nicht aussprechen, da die Aktie aktuell ein neues Allzeithoch markiert hat und ich daher, sollte das Kursziel von 45 Euro zügig erreicht werden, die Aktie dann nochmal neu analysieren möchte. Denn bei 45 Euro ist die Bewertung dann durchaus - trotz Marktstellung und starken Wachstum - als ambitioniert zu bezeichnen...

Ich habe mir die Aktie der Fresenius Medical Care mal genauer angesehen und möchte euch hier das Ergebnis meiner Analysen präsentieren. Vorab aber schonmal soviel; es sieht gut aus!

Fundamental: Fresenius Medical Care, im Folgenden FMC genannt, ist einer der eher kleineren DAX Titel und wird somit evtl. manchmal nicht ganz so beachtet, wie es dieses Unternehmen verdient hätte. Dabei ist FMC einer der wenigen Weltmarktführer, die wir hier in Deutschland haben. Denn das Unternehmen ist der weltweit führende Anbieter im Bereich Dialyse(systeme), also der Blutwäsche, die bei Patienten, die unter Nierenversagen leiden, zur Anwendung kommen muss. So ist man u.a. auch in den USA einer der führenden Anbieter und dies spricht für die Qualität der Produkte aus dem Hause FMC, denn die Amerikaner vertrauen eigentlich lieber auf ihre eigenen Technologien.

Das Unternehmen erzielte im Jahr 2006 einen Umsatz von 8,5 Mrd. Euro. Die aktuelle Market Cap. liegt bei ca. 11,3 Mrd. Euro und somit deutlich über dem zuletzt erzielten Umsätzen. Auf Basis der 2007er Schätzungen dürfte das KUV zwar immer noch über 1 liegen, aber doch etwas zurückkommen. Das KGV auf Basis der 2007er Gewinnschätzungen jedenfalls liegt bei etwa 23. Damit ist die Aktie zwar mit Sicherheit kein Schnäppchen, aber ein gewisser Bewertungsaufschlag ist hier aufgrund der Weltmarktführerschaft durchaus angebracht. Zudem sind die Wachstumsaussichten sowohl kurz- wie auch mittel- wie auch langfristig sehr gut und es gibt kaum einen Konkurrenten der FMC das Wasser reichen kann. Nicht umsonst liegt der Marktanteil des Unternehmens teilweise über 50% und FMC ist heute höher bewertet als die ehemalige Mutter Fresenius selbst.

Zusammenfassend kann man also sagen, dass die Aktie zwar kein Schnäppchen ist, aber die hohe Bewertung durchaus gerechtfertigt ist. Es spricht daher nichts gegen weiter steigende Kurse; erst Recht dann nicht, wenn man sich ansieht mit welch phantastischen Wachstumsraten das Unternehmen trotz seiner Größe unterwegs ist.

Charttechnik: FMC war bis ins Jahr 2000 ein absoluter Topperformer im DAX. Dann jedoch, im Zuge der 2000er Krise, verlor die Aktie deutlich an Wert und hatte in der Spitze mehr als 80% ihres Wertes eingebüßt. Seit dem Tief Ende 2003 jedoch knüpft FMC wieder an alte Zeiten an und notiert aktuell auf einem neuen Allzeithoch. Und da haben wir den "Salat"! Denn mit diesem neuen All-Time High hat die Aktie den erneuten Ausbruch geschafft und müsste jetzt sofort gekauft werden. Da ich jedoch durchaus nochmal einen Pullback an den Ausbruchspunkt bei etwa 38 Euro für möglich halte, würde ich noch nicht die ganze Position kaufen, sondern erst einmal nur eine Hälfte der geplanten Investition tätigen. Kommt die Aktie dann im Zuge einer Pullbackbewegung wirklich nochmals auf 38 Euro zurück, kann man dann die andere Hälfte der Position kaufen und hat so einen guten Kaufkurs. Die Indikatoren jedenfalls bestätigen den Ausbruch und daher ist aus charttechnischer Sicht jetzt mit einem weiteren Anstieg bis auf 45 Euro zu rechnen. Da die Aktie damit in einem Bereich notiert, in dem sie bisher noch nie notiert war, ist jedoch eine mittel- bis langfristige Prognose schwierig und müsste bei Erreichen des Kursziels vorgenommen werden.

Sentiment: Zur aktuellen Stimmungseinschätzung habe ich hier mal einen besonderen Chart mitgebracht. Er enthält neben dem aktuellen Kursverlauf auch sämtliche Empfehlungen zur FMC Aktie...

Man kann erkennen, dass es zu FMC weniger Empfehlungen gibt als zu den großen DAX Titeln wie Daimler oder der Telekom. Zudem gibt es trotz der positiven Entwicklung durchaus auch manche vorsichtige Empfehlung. Die Stimmungslage ist zwar nicht schlecht, aber bei Weitem auch nicht euphorisch, so das von dieser Seite aus ein weiterer Kurssrpung denkbar wäre.

Fazit: Fundamental ist FMC zwar nicht billig, aber das Wachstum und die Marktstellung sind beeindruckend und rechtfertigen auch eine höhere Bewertung. Denn so viele Weltmarktführer haben wir in Deutschland auch nicht. Charttechnisch ist die Aktie ausgebrochen und strebt in Richtung 45 Euro. Das Sentiment ist zwar bullish, aber muss hier nicht kontraindikativ gewertet werden, da es trotz der beeindruckenden Rallye der Aktie noch keine Anzeichen von Euphorie gibt. Somit vergebe ich folgendes Rating für die Aktie: SHORT TERM STRONG BUY, Price Target: 45 Euro. Eine langfristige Empfehlung möchte ich derzeit noch nicht aussprechen, da die Aktie aktuell ein neues Allzeithoch markiert hat und ich daher, sollte das Kursziel von 45 Euro zügig erreicht werden, die Aktie dann nochmal neu analysieren möchte. Denn bei 45 Euro ist die Bewertung dann durchaus - trotz Marktstellung und starken Wachstum - als ambitioniert zu bezeichnen...