Wenn es in USA erneut eine Immobilienkrise wie 2008 gäbe, muss sich dies für Fannie und Freddie

nicht zwingend bärisch auswirken.

Grund: Die Biden-Adminstration wäre schnell selber als Zahlmeister dran, wenn die MBS von FnF in einer Housing-Krise faul würden. Dem dürfte die US-Regierung, die ja nicht gänzlich blöd ist, mit einer rechtzeitigen KE zuvorkommen.

Die Biden-Aministration haftet für etwaige Kursverluste der MBS von FnF, die aktuell einen Bilanzwert von 7.200 Milliarden $ haben (fast das Doppelte des deutschen BIP). Einen erheblichen Teil der umlaufenden MBS hat die Notenbank Fed im Zuge von QE aufgekauft.

Das Eigenkapital (Buchwert) von FnF liegt zurzeit aber nur bei 75 Mrd. Dollar - das entspricht nur etwas über 1 % der Bilanzsumme.

D.h. schon wenn die MBS von FnF um 1 % fielen, wäre das aktuell knappe EK verbrannt und die US-Regierung wäre als Zahlmeister dran.Tim Howard, der in letzter Zeit oft pessimistisch klang, hat schon mehrfach darauf hingewiesen, dass ein drohender Housing-Crash der US-Regierung wider Erwarten "Beine machen" könnte. Sie würde sich dann bemühen, möglichst bald die KE/Freilassung durchzuführen.

Es muss also wohl erst eine schwere Immokrise kommen, ehe sich die Bidens Bürokraten zum Handeln veranlasst fühlen.

Der Artikel unten zeigt, dass sich die Anzeichen dafür verdichten.Die Zeichner der KE sind allerdings keine Dummbeutel. Wenn Biden zu lange wartet, könnten sie riechen, dass der KE-Braten "vergiftet" ist.

Die KE würde einen privaten Schutzpuffer von bis zu 150 Mrd. $ in die Kapitalstruktur einbringen. Erst wenn diese 150 Mrd. $ verbrannt wären (im nächsten schweren Housing-Crash), würde die Haftung der US-Regierung für die MBS beginnen.

Ob der sieche Biden das noch rechtzeitig durchblickt? Zum Glück bringt die Freilassung/KE der Regierung auch noch mutmaßlich 100 Mrd. $ in Cash ein, so dass es sogar einen doppelten Anreiz zum Handeln gibt - erst 100 Mrd. $ via KE (aus den SPS) abkassieren und später 150 Mrd. $ im Housing-Crash einsparen. Macht unterm Strich schon mal eine Viertel Billion $ Unterschied.

www.zerohedge.com/markets/housing-crash-starting

deepl+edit

Beginnt der Immobiliencrash?

Letzte Woche haben wir umfangreiche empirische Belege dafür geliefert, dass der US-Wohnungsmarkt zu bröckeln beginnt, als wir regionale Manager von John Burns Real Estate Consulting zitierten, die sich alle in einem (oder mehreren) der folgenden drei Punkte einig waren: i) Die Nachfrage verlangsamt sich, vor allem bei Einsteigern aufgrund des Zahlungsschocks; ii) Investoren ziehen sich zurück; und iii) der Ripple-Effekt steigender Zinsen beginnt, den Aufwärtsmarkt zu treffen. Hier sind einige Hinweise:

- Bauunternehmer aus Dallas: "Die Interessenslisten schrumpfen oder die Käufer halten wirklich inne."

- Houstoner Bauunternehmen: "Viele Erstkäufer können sich aufgrund der gestiegenen Zinssätze einfach nicht mehr qualifizieren, da ihr Schulden-Einkommens-Verhältnis aus dem Ruder läuft."

- Bauunternehmer in San Antonio: "Der Verkehr hat sich seit der Zinserhöhung halbiert."

- Bauunternehmer in Raleigh: "Die Aktivität der Investoren hat sich drastisch verlangsamt."

- Provo-Bauunternehmer: "Die Investoren bewerten die Investition kritischer als in der Vergangenheit."

- Bauunternehmer in Washington DC: "Der Verkehr ist nur noch halb so groß wie im März. Wir sind besorgt über Erstkäufer...."....

Es versteht sich von selbst, dass ein Zusammenbruch des Immobilienmarktes schlecht für die US-Wirtschaft wäre, für die der Immobiliensektor von größter Bedeutung ist: Ein Haus ist in der Regel der größte Vermögenswert in den Ersparnissen der Amerikaner, Hausbau bringt vielen US-Bürgern Jobs, und die Hauspreise fließen maßgeblich in die Inflationsindizes ein. Genau aus diesem Grund würde die Fed, die die US-Wirtschaft so schnell wie möglich in eine Rezession stürzen will, um die Inflation zu bekämpfen, eine Hauspreis-Rezession als letztes gebrauchen können.

Was aber, wenn Powell stattdessen einen Immobiliencrash wie im Jahr 2007 herbeiführt?

Wenn dies der Fall sein sollte, könnten wir es in dieser wichtigen Woche anhand der Wohnungsbaudaten auf dem US-Wohnungsmarkt, der bis jetzt glühend heiß war, schon bald erahnen....

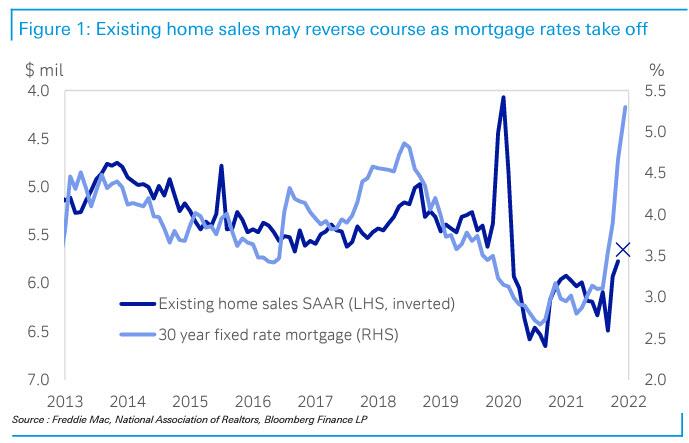

Wenn das Diagramm (unten) korrekt ist, warnt Reid (Deutsche Bank), dass "ein paar sehr schmerzhafte Monate vor uns liegen"...

Natürlich werden die Bullen immer noch auf die starken Fundamentaldaten verweisen, die dem Wohnungsbau zugrunde liegen: Wie in anderen Sektoren besteht ein großes Ungleichgewicht zwischen Angebot und Nachfrage, da die zum Verkauf stehenden Bestände immer noch in der Nähe historischer Tiefststände liegen, die Arbeitskräfte im Bausektor aufgrund der rückläufigen Zuwanderung begrenzt sind und die Millennials in ihre besten Einkommens- und Hauskaufjahre hineinwachsen. Und das alles, während die Bilanzen der Verbraucher solide sind.

Wird die Fed also, wie Reid meint, die Zinssätze so weit anheben müssen, dass die Hypothekenzinsen weit über dem Niveau liegen, an das sich die meisten Hauskäufer gewöhnt haben, und damit letztlich das rasante Preiswachstum bremsen? Oder werden die Risse schon viel früher auftreten (Spoiler-Alarm: ja).

Eines ist sicher: Der Wohnungsmarkt und sein Schicksal werden der früheste Wegweiser für die Fed, die Zinsen und die US-Wirtschaft sein.

(Verkleinert auf 81%)

Werbung

Werbung