Das Zauberwort heißt für mich hier Anschlussfinanzierung. Jeder Kreditnehmer, der eine Anschlussfinanzierung braucht (ist ja nicht so unüblich), wird hohe Kosten schlucken müssen.

Hier mal ein Auszug von einem Beitrag der BaFin für Kreditnehmer:

Quelle: www.bafin.de/DE/Verbraucher/...nschlussfinanzierung_node.html

"Was sind die Folgen höherer Zinsen?

Wenn die Restschuld zu einem höheren Zins als dem bisher vereinbarten getilgt werden muss, drohen höhere Ratenzahlungen oder längere Tilgungszeiträume. Je nachdem, in welchem Lebensalter Sie Ihr Eigenheim erworben haben, kann sich die Abzahlung des Immobilienkredits möglicherweise sogar bis ins Rentenalter verlängern.

Besonders problematisch kann es insbesondere für Verbraucherinnen und Verbraucher werden, die

-hohe Darlehensbeträge mit kurzer Zinsbindung aufgenommen haben,

-hohe Darlehensbeträge aufgenommen haben und während oder zum Ende der Zinsbindung verhältnismäßig wenig tilgen oder die

-die Grenze der tragbaren Belastung mit ihrer laufenden Finanzierung schon ausgereizt haben.

Im Worst Case, wenn die Restschuld und die Zinsdifferenz so hoch sind, dass der monatlich für die Rate verfügbare Betrag nicht mehr für Zins und Tilgung ausreicht, können die Zinsanpassung oder die Prolongation sogar scheitern und es findet sich kein Kreditgeber für eine Ablösefinanzierung. Dies jedenfalls dann, wenn die betroffenen Verbraucher dann keine zusätzlichen Sicherheiten stellen können."

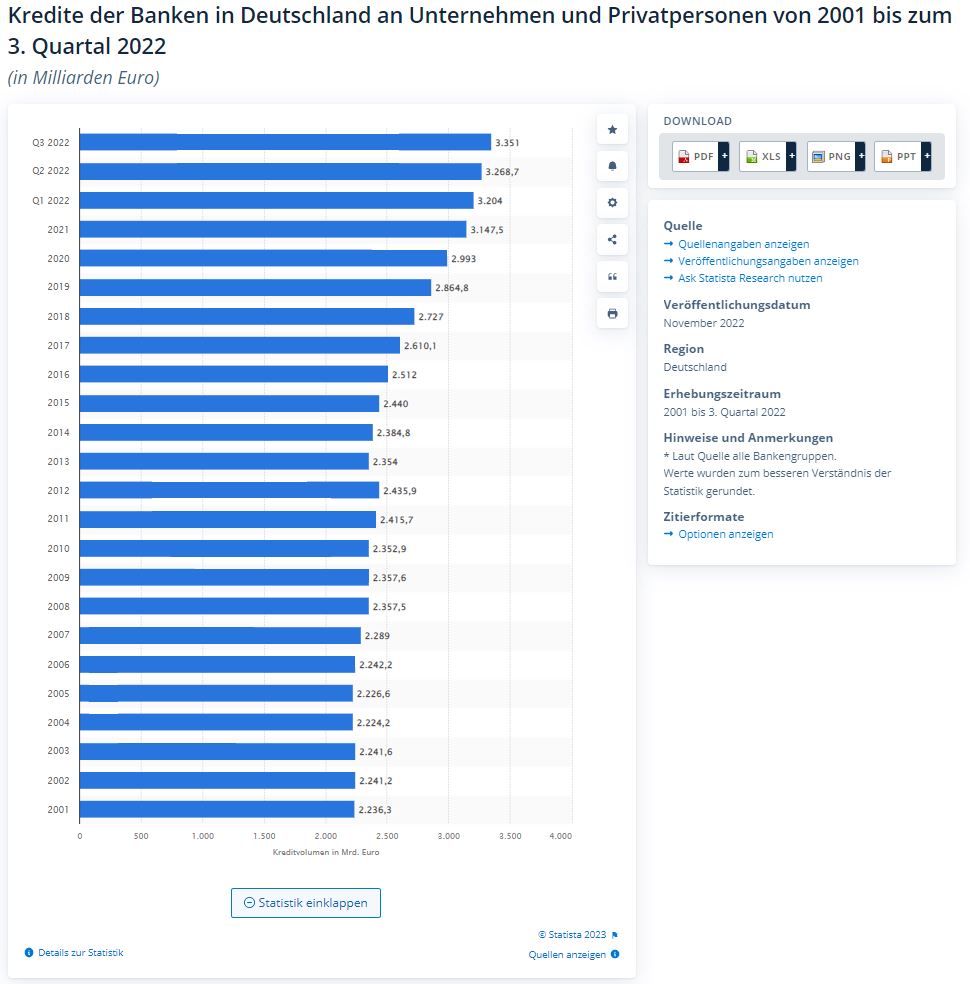

Und hier noch eine Übersicht von Statista vom 23.01.2023 bzgl. des Kreditvolumen in DE - das wird klingeln bei den Banken.

Quelle: de.statista.com/statistik/daten/studie/...0Milliarden%20Euro.

(Verkleinert auf 57%)