”Ericsson, Alstom...mit schlechten Zahlen.

Ericsson mit schwachen Quartalszahlen. Noch schlimmer Alstom , die den Ausblick runternehmen. Aktien -25%. Wie ich heute Morgen geschrieben habe wird man vermehrt sehen, dass Unternehmen die geopolitische Lage zum Anlass nehmen den Ausblick runterzunehmen. Die Q!-Zahlen selbst sind weniger wichtig; sind sie weitestgehend ja noch unbeeinflusst vom Iran-Krieg. Da Europa und Asien die Folgen stärker spüren werden wird es hier schlechter aussehen.

xoxos, heute 10:19

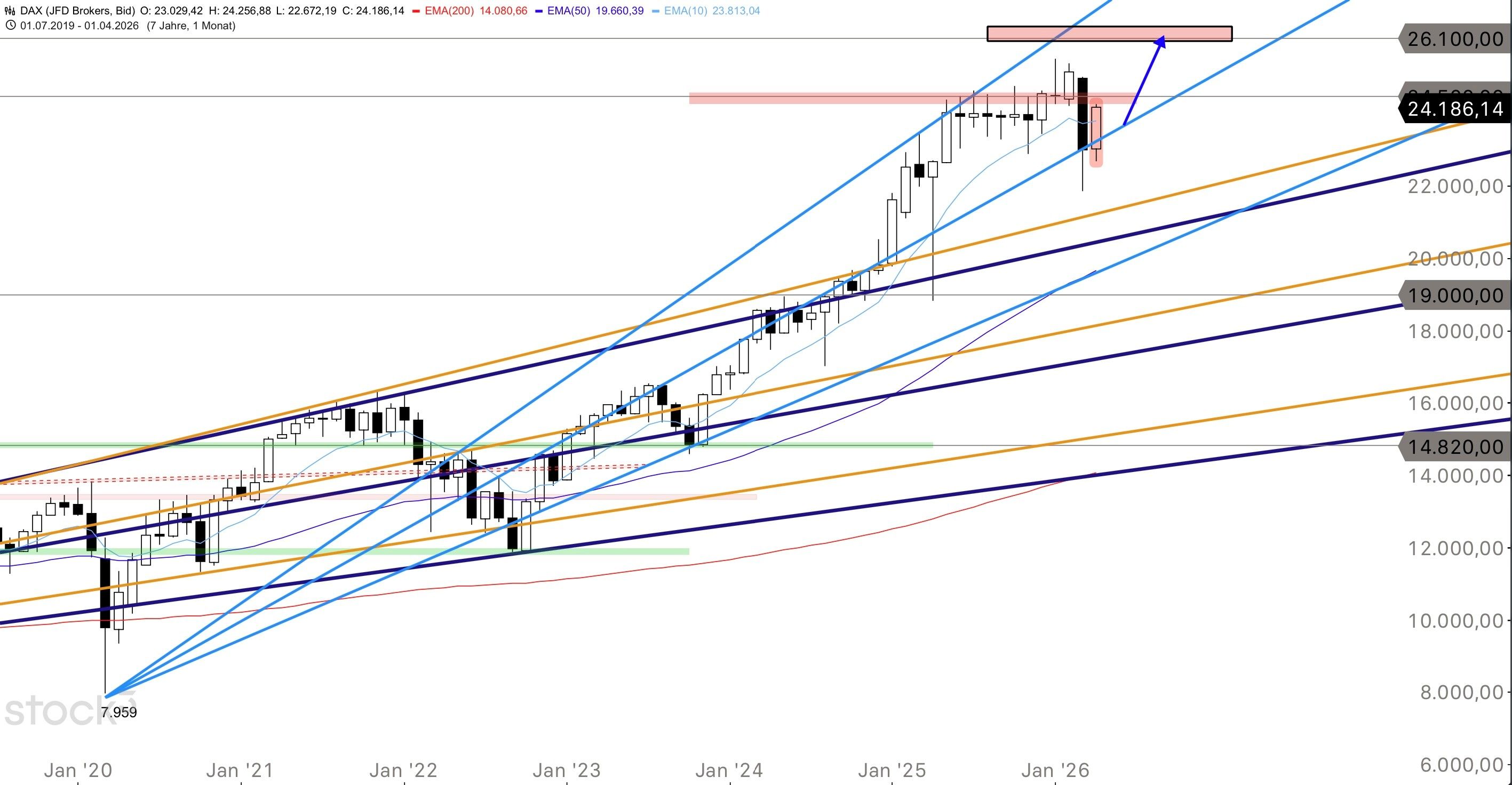

https://www.ariva.de/forum/...-eurusd-jpy-587135?page=131#jumppos329623.000 heute im Nasdaq? Dafür reicht kein bärischer Gedanke, da brauchst du einen Marktunfall mit Blaulicht.

Die 23.000 klingen erst mal schön dramatisch, nur sollte man sich einmal kurz die Größenordnung anschauen. Bei einem Nasdaq um grob 26.300 würde das für heute einen Rückgang von ungefähr 3.300 Punkten bedeuten, also rund -12 bis -13 % an einem einzigen Tag. Und genau da wird aus „skeptische Marktmeinung“ ganz schnell „Lottoschein mit Zusatzfantasie“.

Denn so ein Move entsteht nicht einfach, weil der Markt teuer aussieht, die Stimmung zu euphorisch wirkt oder jemand findet, dass das ATH fundamental nicht sauber begründet ist. Auch nicht, weil Netflix mal softer guidet, Öl hoch steht oder der Verfall etwas bremst. Für -12 % intraday im Nasdaq brauchst du kein normales Short-Setup mehr, sondern ein echtes Ausnahmeereignis.

Damit der Nasdaq heute Richtung 23.000 fällt, bräuchtest du eher eine Mischung aus Dingen, bei denen nicht nur der Chart kippt, sondern gleich mehrere Marktmechaniken gleichzeitig durch den Boden brechen. Also zum Beispiel:

- eine echte geopolitische Eskalation mit sofortigem Panikeffekt

- einen systemischen Finanzschock, also Bank, Fonds, Clearing, Liquidität, irgendwas mit richtigem Schaden

- einen gleichzeitigen Kollaps der großen Tech-Schwergewichte, nicht nur ein müdes Guidance-Gejammer

- eine Marktkaskade, bei der Stops, Margin, VaR, Gamma und Risikoabbau plötzlich alle in dieselbe Richtung laufen

- oder kurz gesagt: etwas, bei dem der Markt nicht „nachdenkt“, sondern reagiert wie ein brennender Sicherungskasten

Ohne so einen Schock ist 23.000 heute keine technische Projektion, sondern eher ein Wunschziel für Leute, die ihre Skepsis gern mit maximaler Dramatik würzen. Der Nasdaq sieht aktuell nämlich nicht aus wie ein Markt, der schon mit einem Bein im freien Fall steht. Eher im Gegenteil: Das Bild ist nach dem V-Reversal und der anschließenden Fortsetzung bislang stark, hoch positioniert und klar oberhalb zentraler Reclaim-Zonen. So ein Markt fällt nicht mal eben zweistellig, nur weil man gute Gründe findet, warum er das eigentlich tun sollte.

Und jetzt kommt noch ein Punkt dazu, der die Sache für Unerfahrene eher gefährlicher als klüger macht: Wenn dann noch Beiträge hinterhergeschoben werden wie „Ericsson, Alstom, schlechte Zahlen, Ausblicke runter, Europa und Asien werden es stärker spüren“, dann verdichtet sich im Kopf schnell ein scheinbar wasserdichtes bärisches Gesamtbild. Das Problem ist nur: Ein paar schwache Unternehmensmeldungen machen aus einer überdehnten Rally noch keinen sofortigen Crash-Trigger im Nasdaq. Das klingt dann nach immer mehr Bestätigung, ist aber oft nur zusätzlicher Stoff für eine ohnehin schon vorhandene bärische Erzählung.

Genau da wird’s für wenig erfahrene Börsianer heikel. Nicht weil Skepsis verboten wäre, sondern weil sie in dieser Form schnell gefährlich verführerisch wird. Der Unerfahrene liest nicht sauber heraus: „interessante Makro-Sorge, aber kein Trigger.“ Im Kopf hängen bleibt viel eher: „Nasdaq zu hoch, ATH fragwürdig, schlechte Zahlen hier, schlechte Ausblicke da, also Short liegt doch auf der Hand.“ Und schon wird aus einer theoretischen Crash-Fantasie ein praktisch viel zu früher Shortknopf.

Das Gefährliche ist also nicht unbedingt die Skepsis selbst, sondern die Mischung aus kluger Sprache, großer Fallhöhe und fehlender Brücke zwischen Meinung und Setup. Für Erfahrene ist das ein Diskussionsbeitrag. Für Unerfahrene klingt es schnell wie eine fast schon begründete Handlungsanweisung. Und genau da wird’s teuer: Wer noch nicht sauber zwischen Bias, Szenario, Setup und Trigger trennt, nimmt aus so einem Text meist nicht die Vorsicht mit, sondern den Nervenkitzel. Der Short wird dann nicht aus Marktbestätigung gezogen, sondern aus intellektuell hübsch verpackter Angst.

Anders gesagt:

Ein erfahrener Trader liest: „interessanter Makro-Einwand, aber charttechnisch fehlt noch der Bruch.“

Ein unerfahrener Börsianer liest: „Aha, alles viel zu hoch, heute könnte es krachen, ich shorte mal lieber.“

Und genau deshalb wäre die sauberere Lektion für Unerfahrene im Moment eher: nicht jetzt heldenhaft neue Einstiege in teuren Titeln suchen, sondern bei stark gelaufenen Werten lieber anfangen, erste Gewinne zu realisieren oder zumindest enger zu managen — also genau das, was hollewutz im Kern pragmatischer macht. Das ist markttechnisch deutlich vernünftiger als auf dem Hoch noch gierig hinterherzuspringen oder aus jeder düsteren Überschrift gleich einen Crash-Short zu basteln. Wenn ein Markt teuer ist und weit gelaufen, dann ist für Anfänger oft Gewinnsicherung die erwachsenere Disziplin als neue Hoffnungskäufe.

Kurz gesagt:

Gefährlich wird so etwas für Anfänger, weil es klug klingt, dramatisch wirkt und dabei leicht den Eindruck erzeugt, ein extremer Short sei schon fast logisch.

Ist er aber nicht.

Und genauso wenig sind bei teuren, weit gelaufenen Titeln jetzt blind neue Long-Einstiege der Weisheit letzter Schluss. Oft ist es schlicht die bessere Marktlogik, erste Gewinne mitzunehmen, Risiko zu senken und den Markt den nächsten sauberen Trigger liefern zu lassen.

Werbung

Werbung

{kind=link}

{kind=link}