Jetzt anmelden und diskutieren

Registrieren

Login

Aufrufe: 2298

Aufrufe: 2298

Audio

Audio

Teilen

Teilen

Chipotle Mexican Grill: Wann schmeckt's hier wieder?

Lange war die Fast-Food-Kette Chipotle Mexican Grill (kurz: CMG) eine der bei Kundinnen und Kunden gefragtesten und dementsprechend wachstumsstärksten, was Anlegerinnen und Anlegern in den vergangenen Jahren hohe Kursgewinne bescherte.

Doch Klagen über gestiegene Preise, kleinere Portionen und eine nachlassende Qualität sowie wachsende Konsumzurückhaltung haben das Wachstum zum Erliegen gebracht. Den Stillstand verdeutlichen der aufgrund der zwischenzeitlich hohen Bewertung stark zurückgekommene Kurs sowie die zuletzt schwachen Quartalszahlen.

Piper Sandler stuft hoch, sieht Boden erreicht

Doch wenn es nach den Expertinnen und Experten des Research-Hauses Piper Sandler geht, besteht nach Verlusten von fast 30 Prozent in diesem Jahr eine Einstiegschance. Alle schlechten Nachrichten seien inzwischen eingepreist, so Lead-Analyst Brian Mullan, der laut des Vergleichsportals für Wall-Street-Experten TipRanks als sehr zuverlässig gilt.

"Während die von Investoren darüber geführte Debatte anhält, ob CMG noch immer ein Geschäftsmodell mit einem flächenbereinigten Umsatzwachstum im mittleren einstelligen Prozentbereich ist, glauben wir, dass der Markt bereits ein Szenario eingepreist hat, wo das bis zum nächsten Jahr nicht der Fall ist", so Mullan in der Studie.

Schon die Erfüllung eines Zieles sei ausreichend

Seiner Einschätzung nach muss das Unternehmen nicht beide seiner Ziele: ein Umsatzwachstum im mittleren einstelligen Prozentbereich sowie eine Margenexpansion um mehrere hundert Basispunkte, sondern lediglich eines erreichen, um eine Upside zu bieten.

Dementsprechend hat er das Rating des Analystenhauses von Neutral auf Übergewichten angehoben. Das Kursziel wurde jedoch von zuvor 53 auf nun 50 US-Dollar herabgesenkt. Die Berechnungsgrundlage hierfür ist ein KGV von 24 bis 25 für das Geschäftsjahr 2026 – ähnlich wie das von Branchenprimus McDonald's.

Gegenüber diesem Basis-Szenario hat Mullan auch einen Bull-Case skizziert. Dieser sieht ein Kursziel von 56 US-Dollar vor, wenn das Geschäftswachstum sowohl durch stabiles Umsatzwachstum als auch eine gleichzeitige Margenexpansion (wieder)beschleunigt wird.

Aktie angeschlagen, aber mit ersten Entspannungssignalen

Der positive Analystenkommentar sorgte für dringend benötigtes, frisches Blut in der zuletzt vom Ausbluten bedrohten Aktie. Mit Blick in den Chart liegt noch viel Arbeit vor den Käuferinnen und Käufern, dabei können sie aber im Relative-Stärke-Index auf eine Bodenbildung sowie im Trendstärkeindikator MACD auf ein Überwinden der Signallinie setzen, was zumindest den Verlust von Abwärtsdynamik bedeuten würde.

Die nach dem letzten Quartalsbericht gerissene Kurslücke könnte außerdem wie ein Magnet auf den Kurs wirken. Vor einem potenziellen Gap-Close ist aber mit Widerstand bei 50 US-Dollar sowie der aktuell fallenden 50-Tage-Linie zu rechnen.

Fazit: Antizyklische Einstiegsgelegenheit

Auch die Bewertung könnte höheren Kursen gegenwärtig noch im Wege stehen, denn trotz der Kursverluste in diesem Jahr handelt CMG noch immer mit einem deutlichen Bewertungsaufschlag gegenüber dem Rest der Branche.

Liefert das Unternehmen Investoren jedoch einen triftigen Grund, hier wie in der Vergangenheit einen Bewertungsaufschlag zu gewähren, ginge das vom Markt aktuell geschätzte KGV von 29,3 für 2026 durchaus in Ordnung.

Insgesamt sind Expertinnen und Experten sogar optimistischer für die Aktie als Piper Sandler, das jetzt zum Übergewichten heraufgestuft hat: Bei 34 Empfehlungen liegen 22 zum Kaufen der Aktie vor. Das mittlere Kursziel impliziert mit 58,39 US-Dollar eine Upside von 36,3 Prozent gegenüber dem Schlusskurs von Dienstagabend.

Jetzt Chance auf hohe Übergewinne sichern

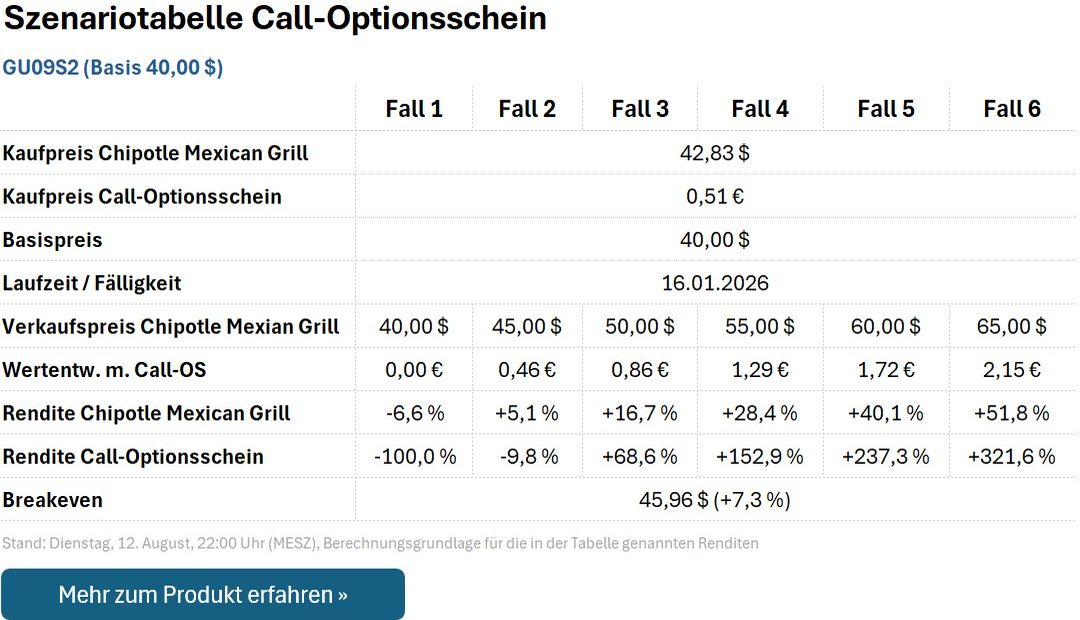

Anlegerinnen und Anleger, die daher auf eine Erholung der Aktie setzen wollen, für welche die Chancen aktuell gar nicht schlecht stehen, können für eine deutliche Überrendite auch auf den Call-Optionsschein GU09S2 setzen.

Dieser verfügt über einen Basispreis von 40,00 US-Dollar und eine Laufzeit bis zum 16. Januar 2026. Der effektive Hebel (Omega) liegt bei 4,7. Das sorgt für hohe Ertragschancen, wenn sich die Aktie auf in diesem Jahr bereits verzeichnete Kursniveaus erholen kann.

Doch Vorsicht: Sollte CMG zum Laufzeitende unter 40,00 US-Dollar notieren, verfällt GU09S2 wertlos. Es besteht also Totalverlustgefahr. Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) auf neue Tiefs fällt und damit frische Verkaufssignale liefert.

Autor: ARIVA.DE Redaktion/mg

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link „Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für diese Inhalte ist allein der genannte Dritte.