Alibaba hat in diesem Jahr den Ton angegeben ...

Mit einem Plus von 65,4 Prozent seit dem Jahreswechsel gehören die Anteile von E-Commerce-Riese Alibaba zu den Stars des chinesischen beziehungsweise des Marktes in Hongkong. Das Unternehmen profitiert einerseits von seiner vor allem im Vergleich zu US-Technologiewerten günstigen Bewertung und Fortschritten im Bereich KI: Alibaba verfügt nicht nur über ein leistungsfähiges Sprachmodell (LLM), sondern arbeitet gleichzeitig auch an eigenen KI-Beschleunigern. Die dürften zukünftig nicht nur für Unabhängigkeit von Nvidia (Nvidia Aktie) sorgen, sondern auch einen völlig neuen, lukrativen Geschäftszweig.

... doch jetzt könnte JD.com spektakulär nachziehen!

Werbung

| Strategie | | Hebel |

|

Steigender Kurs

|

Call

|

5

|

10

|

20

|

|

Fallender Kurs

|

Put

|

5

|

10

|

20

|

Den Basisprospekt sowie die Endgültigen Bedingungen finden Sie jeweils hier:

DE000NB5UWZ9

,

DE000NB58TG1

,

DE000NB6B2L1

,

DE000NB2J2Z7

,

DE000NB4BFK9

,

DE000NB6D1E6

. Bitte

informieren Sie sich vor Erwerb ausführlich über Funktionsweise und Risiken der Produkte. Bitte beachten Sie auch die

weiteren Hinweise zu dieser Werbung.

Das Erschließen neuer Geschäftszweige steht auch auf der Agenda von Chinas zweitgrößtem Online-Händler JD.com. Dessen Aktie hängt der Entwicklung anderer chinesischer Technologie-Schwergewichte, darunter auch Baidu, NetEase und Tencent, mit einem Minus von 3,0 Prozent weit hinterher – doch das könnte sich schon bald ändern!

Auf der einen Seite expandiert JD.com verstärkt international. Nach der spektakulären Übernahme von Ceconomy, der Konzernmutter der Elektronikfachgeschäfte Saturn und Media Markt, greift das Unternehmen nun auch im Vereinigten Königreich nach einem stationären Einzelhändler.

Auf dem chinesischen Heimatmarkt will sich JD.com breiter aufstellen und künftig das Geschäft von Lieferspezialist Meituan angreifen. Hierbei kann sich JD.com auf seine Logistiktochter JD Logistics verlassen. Außerdem will man mit einem eigenen Hotel- und Reisebuchungsportal Trip.com Konkurrenz machen. Die Kriegskasse für diese Unternehmen ist angesichts eines Nettovermögens von 23,4 Milliarden US-Dollar, das damit rund die Hälfte des Börsenwertes ausmacht, prall gefüllt.

Bewertung auf Schnäppchen-Niveau

Die üppigen Finanzreserven sind mit Blick auf die unangemessen niedrige Unternehmensbewertung nicht das einzige Highlight. Für das kommende Geschäftsjahr ist JD.com mit einem Kurs-Gewinn-Verhältnis von gerade mal 8,95 bewertet. Das liegt um mehr als die Hälfte unter dem Branchendurchschnitt von 18,1 und meilenweit unter dem Fünfjahresdurchschnitt der Aktie, welcher bei 25,4 liegt.

Auch bei anderen Kennziffern macht JD.com eine hervorragende Figur. Das Kurs-Cashflow-Verhältnis liegt bei 6,7 und damit um 42 Prozent unter der Vergleichsgruppe, beim Kurs-Buch-Verhältnis steht angesichts des hohen Cash-Bestandes 1,41. Das liegt ebenfalls um fast die Hälfte sowohl unter dem Branchen- als auch dem historischen Durchschnitt.

Aufwärtspotenzial? Mindestens ein Drittel!

Daraus ergibt sich aus fundamentaler Perspektive ein großes Nachholpotenzial, insbesondere dann, wenn die Wachstumsoffensive wie erhofft zünden sollte. Der faire Wert der Aktie wird von Expertinnen und Experten aktuell auf 44,64 US-Dollar getippt (+32,8 Prozent gegenüber dem Schlusskurs vom Montag). Das würde gerade mal die Einstellung der bisherigen Jahreshochs bedeuten, wie der Blick in den Chart zeigt:

Bullishe Divergenzen könnten Trendwende einleiten

Seit ihrem Allzeithoch im Januar 2021 handelt die JD.com-Aktie in einem übergeordneten Abwärtstrend. Innerhalb dieser Bewegung ist es jedoch bereits zu einer signifikanten Erholung gekommen. Der Bodenbildungsprozess darf damit als abgeschlossen gelten und der Blick nach oben gerichtet werden.

Für steigende Kurse sprechen nach der Korrektur im Frühjahr die bullishen Divergenzen in den technischen Indikatoren RSI und MACD. Beide befinden sich gegen den leicht abwärts beziehungsweise seitwärts gerichteten Trend in Aufwärtsbewegungen. Das lässt eine nachhaltige Trendwende immer wahrscheinlicher werden.

Erste Kaufsignale liegen vor, weitere könnten bald folgen

Mit dem Sprung über die Nulllinie ist dem Trendstärkeindikator MACD ein Kaufsignal gelungen, er zeigt jetzt wieder einen Aufwärtstrend der Aktie an. Auch die hat mit der Rückeroberung der 50-Tage-Linie ein erstes prozyklisches Kaufsignal geliefert, steht nun aber vor der Hürde zwischen 34,50 und 35,00 US-Dollar.

Deren Überwinden würde rasch zu einem Angriff auf die 200-Tage-Linie führen und könnte für ein weiteres Kaufsignal sorgen. Dieses Setup sollte für Kurse oberhalb der 50-Tage-Linie beziehungsweise des Unterstützungsbereiches um 30 US-Dollar aktiv bleiben.

Fazit: Zuschlagen, ehe der Zug ins Rollen kommt!

JD.com glänzt mit einer äußerst günstigen Bewertung, einer Wachstumsoffensive und einem verbesserten Chartbild. Damit befindet sich die Aktie in einer hervorragenden Ausgangslage für eine Aufholjagd. Großes Potenzial ist sowohl fundamental als auch charttechnisch gegeben. Das bietet die Chance auf hohe Anlagegewinne.

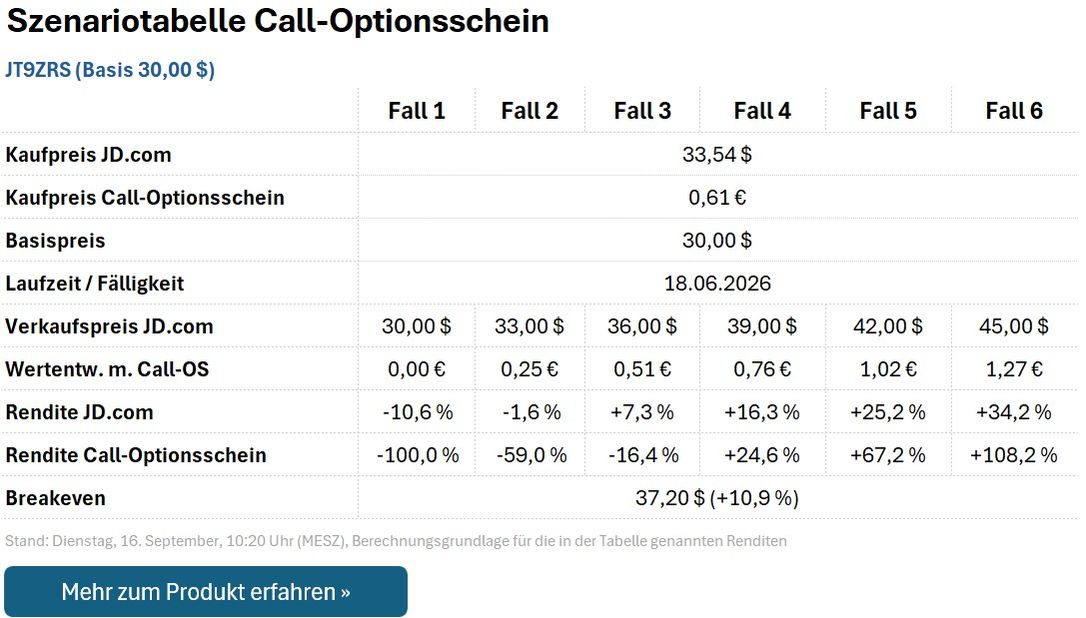

Anlegerinnen und Anleger, die an der Dividendenrendite von knapp 3 Prozent interessiert oder etwas weniger risikoaffin sind, setzten auf die Aktie. Wer dagegen ein höheres Risiko einzugehen bereit ist, kann auch auf den Call-Optionsschein JT9ZRS setzen.

Dieser ist mit einem Basispreis von 30,00 US-Dollar und einer Laufzeit bis zum 18. Juni kommenden Jahres ausgestattet. Daraus ergibt sich ein effektiver Hebel (Omega) von 2,8 und die Chance auf hohe Trading-Gewinne, wie das folgende Auszahlungsprofil für einige beispielhafte Fälle zeigt:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unterhalb von 30,00 US-Dollar notieren, verfällt JT9ZRS wertlos. Es besteht also Totalverlustgefahr. Um diese zu reduzieren, sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn JD.com nachhaltig unter die bei 30,00 US-Dollar verlaufende Unterstützung fällt.

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unterhalb von 30,00 US-Dollar notieren, verfällt JT9ZRS wertlos. Es besteht also Totalverlustgefahr. Um diese zu reduzieren, sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn JD.com nachhaltig unter die bei 30,00 US-Dollar verlaufende Unterstützung fällt.

Autor: ARIVA.DE Redaktion/Max Gross

Aufrufe: 5378

Aufrufe: 5378

![Call auf JD.com [J.P. Morgan Structured Products B.V.] Chart](https://www.ariva.de/chart/images/chart.png?z=a186018938~b47~w170x100~Uintraday~YP0~YQ0 "Call auf JD.com [J.P. Morgan Structured Products B.V.] Chart")