Jetzt anmelden und diskutieren

Registrieren

Login

Aufrufe: 1922

Aufrufe: 1922

Audio

Audio

Teilen

Teilen

Sehr geehrte Leserinnen und Leser,

diese Börsenwoche hatte zwei echte Chefs: Künstliche Intelligenz und die Straße von Hormus. Alles andere lief eher als Beifang mit. In den USA gewann am Ende erneut die KI-Story: Wall Street setzte ihren Rekordlauf fort, getrieben von AI-Titeln und einer insgesamt starken Berichtssaison. Europa dagegen erlebte ein nervöses Hin und Her: Erst ein kräftiger Rebound auf Hoffnungen auf Ruhe im Nahen Osten und fallende Ölpreise – dann ein Rücksetzer, als neue US-Angriffe die Waffenruhe-Fantasie wieder infrage stellten und Teheran den Entwurf weiterhin nicht absegnete.

Quelle: WallstreetOnline.de

Solange Hormus nicht als „wieder offen“ gehandelt wird, bleibt die Volatilität der natürliche Zustand.

USA laufen, Europa schwankt!

In den USA wirkt das Marktbild fast schon paradox stabil. Die Indizes steigen weiter, weil der Kapitalstrom Richtung AI nicht abreißt und weil die Ergebnisse bislang überzeugen. Europa hingegen ist stärker energie- und geopolitiksensibel und reagiert entsprechend heftiger auf jede Schlagzeile aus dem Konfliktgebiet. Der Nachrichtenfluss zu Hormus bleibt dabei der zentrale Preisfaktor für Öl – und damit indirekt auch für Inflations- und Zinsfantasie.

US-Arbeitsmarkt überrascht – und dreht die Zinsdebatte!

Ein klarer Stimmungsimpuls kam vom Arbeitsmarkt: 115.000 neue Stellen im April (Erwartung: 65.000), Arbeitslosenquote stabil bei 4,3 %. Damit ist es das erste Mal seit einem Jahr, dass die US-Wirtschaft zwei Monate in Folge Jobzuwächse ausweist. Für die Fed ist das ein klares Signal: Der Arbeitsmarkt hält – also kann sie sich wieder stärker auf den zweiten Teil ihres Mandats konzentrieren: Inflation. Und genau hier hat sich der Marktfokus verschoben. Seit der letzten Fed-Sitzung geht es nicht mehr primär um die Frage „Wann kommen Zinssenkungen?“, sondern zunehmend um das Szenario: Müssen die Zinsen am Ende sogar wieder höher? Passend dazu notiert die 10-jährige US-Rendite weiter nahe Jahreshöchstständen um 4,4 %.

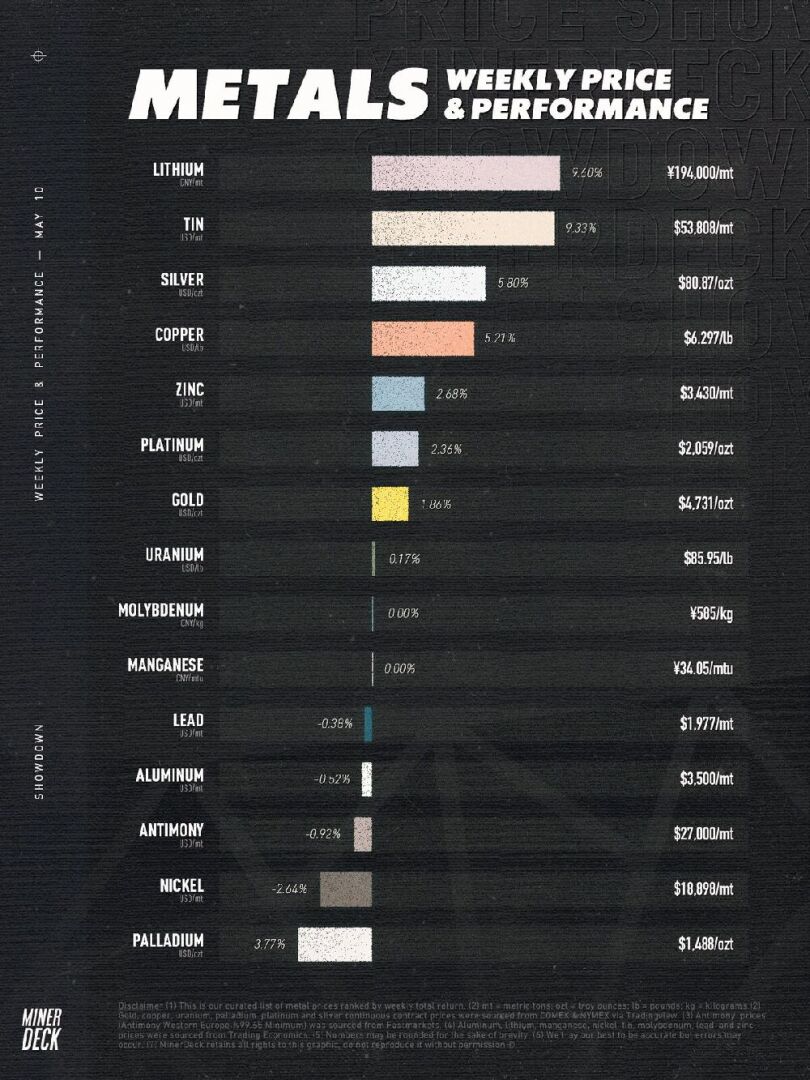

Gold und Silber mit Risiko-Prämie – Kupfer mit Supply-Schock!

Auch auf den Rohstoffmärkten spiegelte sich dieses Doppelthema wider. Gold bleibt im Aufwärtstrend, aber hochgradig volatil: Die Unze stieg auf rund 4.730,- USD. Ein echter Deal im Nahen Osten – inklusive Öffnung von Hormus – würde die Energie-Inflationsangst reduzieren und der Fed mehr Spielraum für spätere Senkungen geben. Das wäre grundsätzlich positiv für Gold(niedrigere Zinsen = geringere Opportunitätskosten). Doch solange Iran Hormus nicht öffnet, bleibt ein Risikoaufschlag im Markt – und damit die Spannung in der Preisbildung.

Silber zog kräftig nach und legte +7 % auf rund 81,- USD zu – eine Bewegung, die typisch ist, wenn Safe-Haven-Nachfrage und Spekulation gleichzeitig anspringen.

Quelle: MinerDeck auf X

Kupfer lieferte die beste Woche seit Januar: Der LME 3M-Kontrakt stieg auf rund 13.393,- USD/t. Der Grund ist vor allem Angebotsstress. Freeport-McMoRan verschob die Rückkehr zur vollen Kapazität der Grasberg-Mine in Indonesien, einem der wichtigsten Kupferkomplexe der Welt. Zusätzlich wird durch die Hormus-Störungen die Versorgung mit Schwefelsäure beeinträchtigt – ein kritischer Input in der Kupferproduktion. Das ist ein echter ‚Supply‘-Hebel und erklärt, warum Kupfer trotz geopolitischem ‚Risk-Off‘ in dieser Woche so stabil bis stark war.

Fazit und Ausblick: AI gewinnt – aber Hormus entscheidet über den „Preis des Risikos“! Endlich wieder mehr Themen – aber nicht weniger Risiko!

AI treibt derzeit die US-Indizes, Hormus bestimmt den Risikoaufschlag auf Öl, Inflation und damit den Zinsblick. Wall Street steht damit bereits bei der sechsten Gewinnwoche in Folge – Rückenwind aus Earnings inklusive. Europa bleibt der wackligere Passagier, weil jeder geopolitische Zuckung stärker durchschlägt.

Die neue Woche könnte erstmals wieder breiter werden: In den USA steht eine Inflationsdaten-Sequenz an, die das Zinsnarrativ neu kalibrieren kann. Danach richtet sich der Blick nach China: Donald Trump wird für zwei Tage (Do/Fr) erwartet – was handelspolitisch und diplomatisch neue Schlagzeilen verspricht. Doch egal, wie viele neue Themen aufkommen: Iran und Hormus bleibenals Hintergrundrauschen präsent – und damit als Schlüssel für Volatilität.

Interessant bleiben in dieser Gemengelage weiterhin Rohstoffe und Rohstoff-Aktien. Warum, das können Sie in unserem folgenden Wochenrückblick nachlesen.

GoGold Resources / Vizsla Royalties

Neues aus der Welt des Alleskönners Silber

Silber gibt es im Elektronik- und Elektrotechnikbereich, bei Lötlegierungen, in der Automobil- und Luftfahrtindustrie und natürlich für Schmuck und als Anlage.

Echter Hingucker...

Fury Gold Mines - Eine Goldstory nimmt weiter Kontur an!

Hochgradige Bohrtreffer, ‚PEA‘-Basis, Umwelt-Basisstudien und Gold-Rückenwind!

Mogotes Metals / Arizona Sonoran Copper

Kupferpreis zeigt Stärke

Ein mögliches Ende des Iran-Krieges scheint sich abzuzeichnen. Unter den Rohstoffen steigt vor allem Kupfer stark.

Uranium Royalty / Premier American Uranium

Atomenergie auf dem Mond

Will man langfristig auf dem Mond bleiben, dann ist eine zuverlässige Energieerzeugung nötig.

Boom

Uran im Comeback: Der unterschätzte Treiber der neuen Energieära!

Uran rückt zurück ins Zentrum der Energiepolitik: steigender Strombedarf, knappe US-Produktion und neue Projekte machen Uranium Energy und Premier American Uranium zu spannenden Namen im Sektor.

Skeena Gold & Silver / Banyan Gold

Alles schaut auf den Goldpreis

Gold besitzt Potenzial. Laut einer neuen Prognose der Deutschen Bank kann der Goldpreis auf 8.000 US-Dollar steigen.

Europa’s Antwort

In Italien und Island liegen Projekte mit strategischer Fantasie!

Aurania verbindet hochspannende Rohstoffthemen: Nickel und Kobalt aus historischen Abraumhalden sowie Goldexplorationen. Eine Kombination aus kritischen Metallen und politischer Rohstoffsicherheit.

Wachstum geht weiter...

Discovery Silver: Hochgradige Bohrerfolge zeigen neues Wachstumspotenzial im Porcupine-Goldkomplex!

Hochgradige Bohrergebnisse bestätigen weiteres Erweiterungspotenzial in einem Goldmarkt, der von Investmentnachfrage, Zentralbankkäufen und begrenztem Angebotswachstum getragen wird.

Endeavour Silver / Discovery Silver

Silberpreis – wohin geht die Reise?

In 2025 sah der Silberpreis neue Rekordpreise. Kurzfristig ist die Richtung eher unklar, aber langfristig sehen die Fundamentaldaten für höhere Preise gut aus.

Canada Nickel Company / Aurania Resources

Nickel und Kobalt im Visier

Seit Mitte April ist der Preis für Nickel stark angestiegen und seit Ende September ging der Preis für Kobal steil nach oben.

Das schaut gut aus...

Cashflow trifft Silber-Gold-Wachstum: Top-Firma vor dem nächsten großen Schritt!

GoGold verbindet laufende Produktion mit einem fortgeschrittenen Silber-Gold-Projekt im Aufbau. Der gemeldete Cashbestand liegt rechnerisch über den in der Machbarkeitsstudie genannten anfänglichen Investitionskosten.

Fury Gold Mines / Gold X2 Mining

Nachfrage nach Goldschmuck

Hohe Preise wirken zwar dämpfend auf Goldschmuckkäufer, jedoch sieht die Dynamik bei den Käufen nach einer stabilen Lage aus.

Vizsla Silver / Sierra Madre Gold and Silver

Inflation, die EZB und die Edelmetalle

Die Inflation einzudämmen, ist kein leichtes Unterfangen. Da ist es immer eine gute Idee Gold und Silber zu besitzen.

Entspannter investieren...

Hohe Margen, wachsendes Portfolio und operative Fortschritte bei Projekten!

Mehr Produktion, starke Partnerprojekte und neue Explorationsimpulse: OR Royalties meldet wichtige Fortschritte im Portfolio und verbindet Edelmetall-Exposure mit einer schlanken Kostenstruktur.

Uranium Energy / IsoEnergy

Strombedarf steigt – Atomkraft ist nötig

Aus mehreren Bereichen kommt ein steigender Strombedarf. Nicht zuletzt von der wachsenden Weltbevölkerung.

Osisko Development / Fortuna Mining

Goldnachfrage stark im ersten Quartal 2026

Im ersten Quartal 2026 erreichte die globale Goldnachfrage einen neuen Rekordwert, gemessen in Tonnen und auch in US-Dollar.

Kursimpuls bei Kali-Developer

28 % an einem Tag: Warum Millennial Potash plötzlich wieder auffällt!

Im Banio-Kali-Projekt treffen mehrere Faktoren zusammen, die im Potash-Sektor selten gleichzeitig vorkommen: eine sehr große Ressource, eine positive Vorstudie, Küstenlage und eine hohe Schlagzahl in der Entwicklung!

Viele Grüße,

Ihr

Jörg Schulte

Quellen: Marketscreener.com, onvista.de, Reuters.de, eigener Research, Bildquellen: tradingeconomics.com, onvista.de, MinerDeck, Intro Bild: stock.adobe.com,

Gemäß §34 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research GmbH oder Mitarbeiter des Unternehmens jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte „third parties“) bezahlt. Zu den „third parties“ zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research GmbH oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten „third parties“ mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Lesen Sie hier - https://www.js-research.de/disclaimer-agb/.

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link „Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für diese Inhalte ist allein der genannte Dritte.