Aufrufe: 452

Aufrufe: 452

Audio

Audio

Teilen

Teilen

Zunächst richten wir unseren Blick auf die aktuelle Lage am Aktienmarkt, die derzeit vom unübersichtlichen Iran-Konflikt beeinflusst ist.

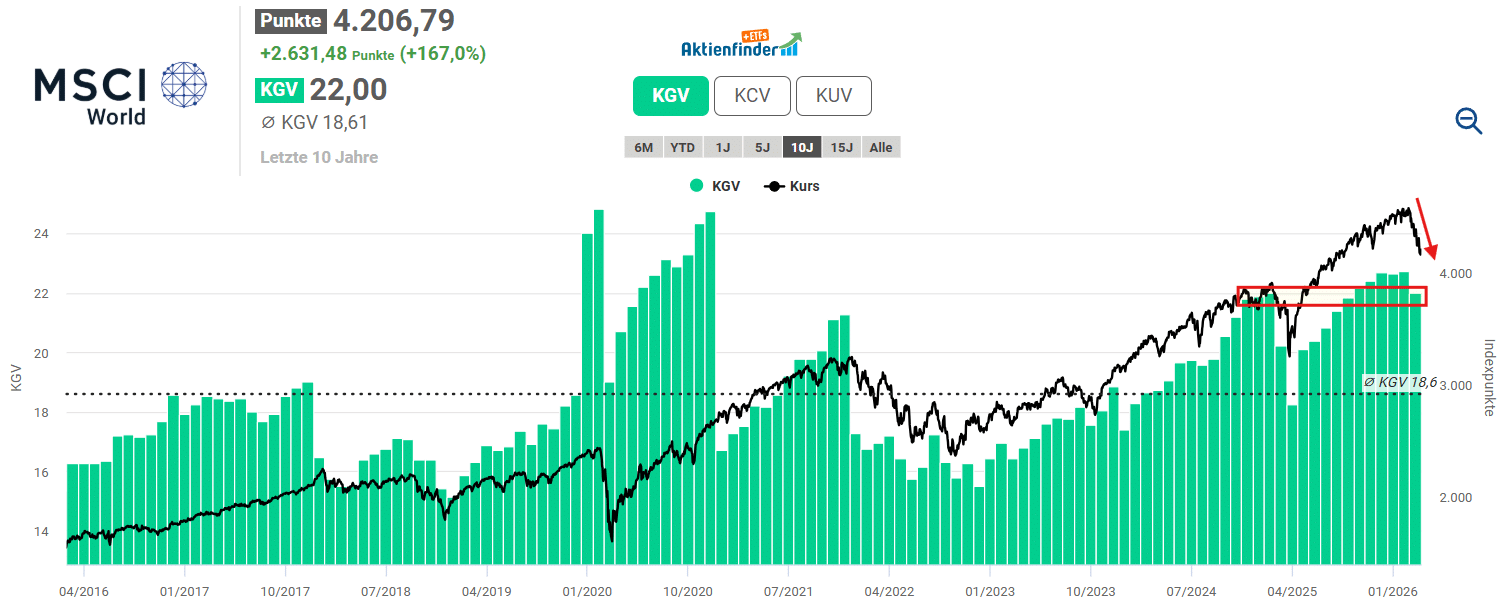

Während die US-Börsen den Iran-Konflikt unmittelbar nach dessen Beginn Ende Februar noch eher als Randnotiz wahrnahmen, hat die damit einhergehende Unsicherheit in den letzten Wochen endgültig die ganze Welt angesteckt. Die meisten gängigen Länder- und Weltindizes haben zwischenzeitlich etwa zehn Prozent von ihren teils zuvor erreichten Hochs korrigiert. Der MSCI World hat dadurch die Gewinne eines guten halben Jahres abgegeben und notiert mit einem KGV von 22 wieder auf dem Bewertungslevel vom September beziehungsweise vor gut einem Jahr.

Trotz deutlicher Korrektur ist der MSCI weiterhin überdurchschnittlich hoch bewertet.

Trotz deutlicher Korrektur ist der MSCI weiterhin überdurchschnittlich hoch bewertet.

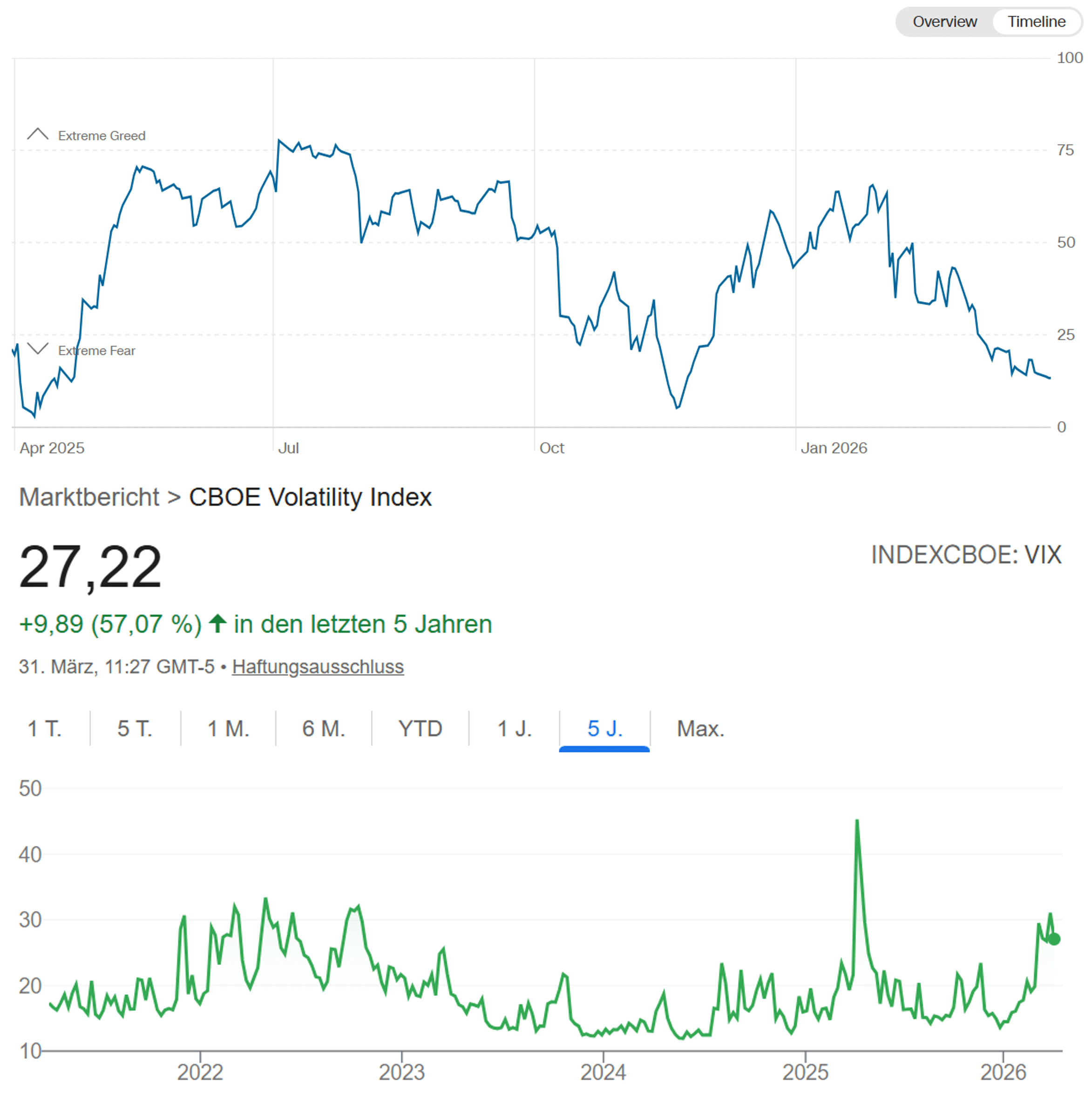

Das aktuelle KGV liegt aber noch immer deutlich über seinem zehnjährigen Schnitt von 19 und dem zwanzigjährigen Schnitt von 17. Eine weitere Korrektur dürfte uns also schon allein aus Bewertungssicht nicht allzu sehr überraschen. Dennoch könnten negative Stimmungsbarometer wie der hohe Volatilitätsindex VIX und ein geringer CNN Fear and Greed Index als Kontraindikatoren kurzfristig immer wieder für Auftrieb sorgen. Wir haben das zum Beispiel in den letzten Tagen gesehen.

Jede kleine gute Nachricht dürfte bei der schlechten Stimmung an den Börsen honoriert werden.

Jede kleine gute Nachricht dürfte bei der schlechten Stimmung an den Börsen honoriert werden.

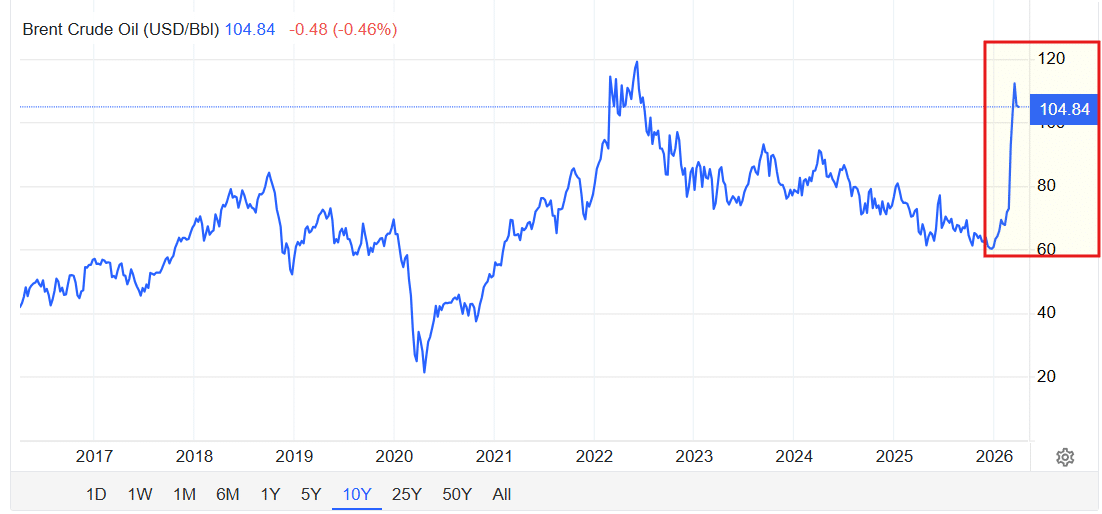

Das für die Weltwirtschaft entscheidende Thema schlechthin im März waren die explodierenden Energiepreise, die durch die Blockade der Meeresenge von Hormuz in der Golfregion verursacht wurden. Über diese Route werden große Mengen an Rohstoffexporten von den Golfstaaten transportiert. So hat sich zum Beispiel der Ölpreis zeitweise nahezu verdoppelt.

Die Blockade der Straße von Hormuz führte zu steigenden Ölpreisen.

Die Blockade der Straße von Hormuz führte zu steigenden Ölpreisen.

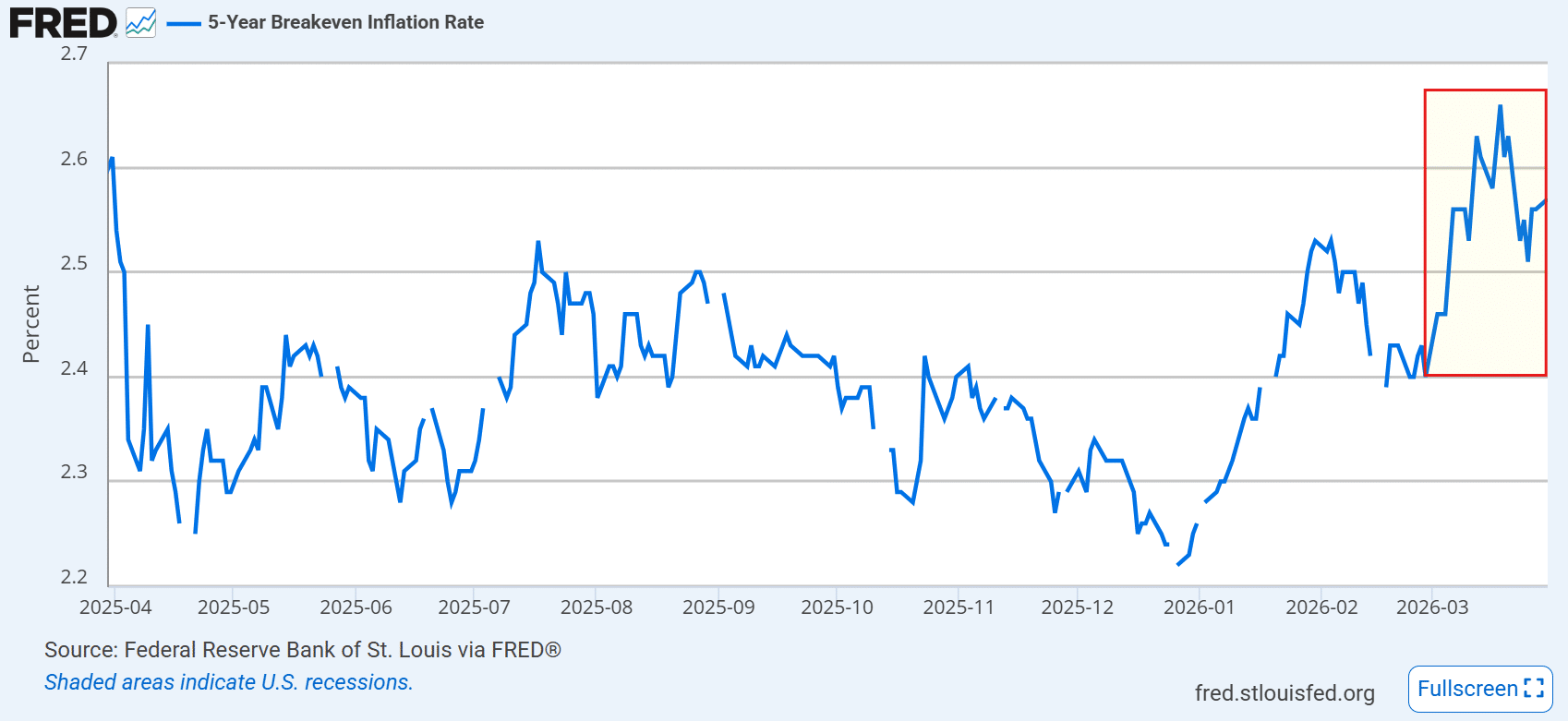

Marktteilnehmer haben direkt antizipiert, dass sich hohe Energiekosten in vielen Branchen inflationär bis zum Endverbraucher durchschlagen werden. Die fünfjährigen Inflationserwartungen, abgeleitet davon, wie Investoren Anleihen bepreisen, sind daraufhin deutlich angestiegen.

Anleiheinvestoren rechnen mit erhöhter Inflation.

Anleiheinvestoren rechnen mit erhöhter Inflation.

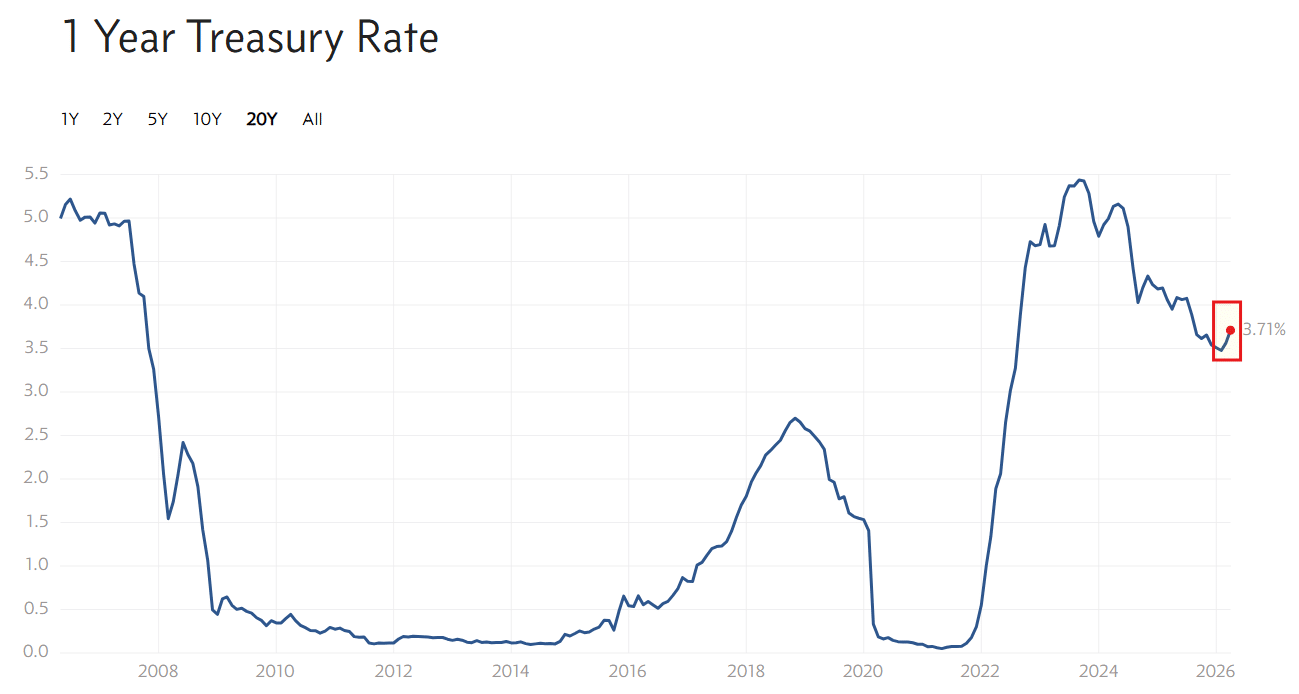

Höhere Inflationserwartungen könnten mit sinkenden Zinsen unvereinbar sein. Während noch zu Jahresbeginn mehrere US-Zinssenkungen für 2026 erwartet worden waren, so ist diese Erwartungshaltung inzwischen deutlich gedämpft. Zwar würde es sich bei der potenziellen Inflation um einen Angebotsschock handeln, auf den die Zinsen wenig Einfluss hätten, aber sinkende Zinsen würden die Inflation wohl unnötig anheizen. Blicken wir unterhalb beispielsweise auf die vom Markt bestimmte einjährige US-Anleiherendite als Richtwert für eine mögliche Zinsentwicklung. Diese zeigte zuletzt sogar wieder ein wenig nach oben.

Der Markt preist für das Jahr kaum noch sinkende Zinsen ein.

Der Markt preist für das Jahr kaum noch sinkende Zinsen ein.

Nach diesem kompakten Überblick auf der Makroebene lassen wir einen wohl für die meisten Depots schwachen Monat hinter uns. Solche Monate sind der Preis für den langfristigen Erfolg an der Börse. Nun blicken wir wie gewohnt in aller Ruhe auf lukrative Einstiegschancen am Aktienmarkt!

Nun kommen wir zu euren kaufenswerten Aktien. Das Ranking basiert auf den Kauflimits unserer über 160.000 Mitglieder, die auf der Suche nach qualitativ hochwertigen und zugleich günstig bewerteten Aktien sind. Ganz oben stehen die Aktien, die laut euren hinterlegten Kauflimits aktuell kaufenswert sind, weil sich der tatsächliche Aktienkurs unter dem oder nahe am durchschnittlichen Kauflimit bewegt.

Abonniere unseren Börsenbrief, erhalte Zugriff auf die vollständige Liste der Top 30 kaufenswerten Aktien unserer Community und genieße jede Woche eine weitere spannende Aktienanalyse oder Serie wie Kaufenswerte Aktien oder Dividenden-Aktien mit Rabatt.

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link „Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für diese Inhalte ist allein der genannte Dritte.