Hätte eigentlich gedacht, dass bei 4 Euro das Ende der Fahnenstange erreicht wäre, doch jetzt steht der Kurs schon seit einem Monat unter 4 Euro.

Allerdings sind bei Jahresumsätzen von 6 Mrd. mit Jahresüberschüsse von plusminus 200 Mio. ein Ritt auf der Rasierklinge. Vor allem, da sie keine Dividende ausschütten und die Kurssteigerung fast nur auf Wachstum fundieren. Doch gerade die Wachstumskomponente wird es meiner Meinung nach nicht mehr geben. Es wird zwar weiter fleißig gebaut werden, aber eben nicht mehr mehr als jährlich von 2008 bis 2012. Ergo muss der Gewinn gesteigert werden, was in dem Marktumfeld schwierig ist, ja, mit den aufkommenden Chinesen gerade zu unmöglich sein wird.

Allerdings hat es Vestas in den fetten Jahren (2007-2009) versäumt, massiv einen Eigenbetrieb aufzubauen, der dank der Förderungen einen garantierten jährlichen und einigermaßen konstanten Gewinn abwerfen würde, einen Rückfluss an Knowhow ergibt und indirektes Marketing bewirkt. Außerdem hätten dann Teile des Gewinns aus dem Eigenbetrieb langfristig für eine Dividende sorgen können. Nur eben diese Möglichkeit worde verpasst.

Bei den geringeren Gewinnen ist jegliche Form von Schulden auf Dauer sehr belastend. Denn Schulden können immer schwieriger getilgt werden und erinnert doch irgendwie an die Staatsschuldenkrise.

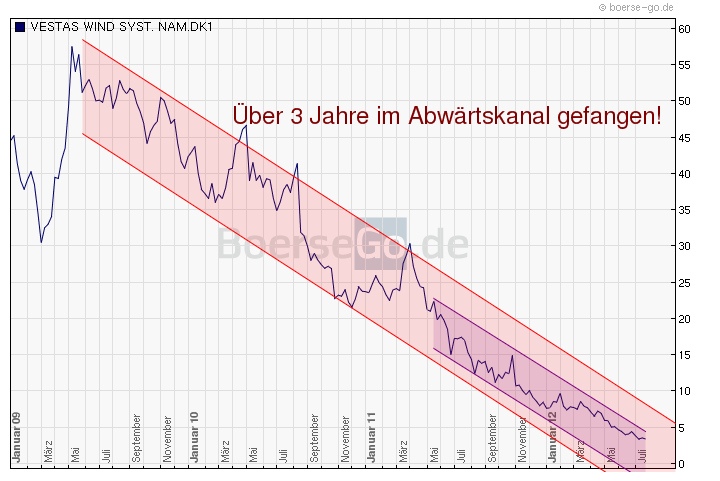

All die Aufbruchsstimmung aus dem Ende der Nuller Jahre ist verpufft, wie meistens beim Durchbruch gewisser Technologien. Also, wohin wird sich der Aktienkurs entwickeln. Der Chart ist ein Chart des Grauens, einen so massiven Abwärtstrend habe ich selten gesehen. Doch auch hier müsste bald das Ende der Fahnenstange ereeicht sein. Übernahmegerüchte werden immer wieder aufkommen und ganz ausschließen kann man diese eben nicht. Doch erstens ist eine Übernahme schwierig und wesentlich teurer als die derzeitige Markkapitalisierung (knapp 2 Mrd. Beitrag

#18) und zweitens, wer käme dafür wirklich in Frage:

Siemens oder GE

Cinesen

Ölfirmen wie BP, Shell usw., die natürlich mit ihrer Offshoreerfahrung und prallen Kassen besonders interessant wären.

Energieversoger wie Eon, RWE usw. wobei dies nicht so richtig in ihr Portfolio passen würde.

Aber einer tatsächlichen übernahme in den nächsten Jahren räume ich gerade mal eine 20%ige Eintrittswahrscheinlichkeit ein!

Vielleicht ist der Turnaround auch nachhaltig, wir sehen wieder steigende Gewinne und mehr Erfolg im Offschoregeschäft und dann auch schnell wieder die Kurse im Zweistelligen Bereich, es ist halt alles möglich!

Chart mit

www.boerse-go.de erstellt

(Verkleinert auf 77%)

Meine Rechtschreibfehler sind übrigens gratis!