Guten Morgen,

weil hier immer noch viel zum fehlenden Moody's Rating spekuliert wird, möchte ich hier mal die Luft etwas raus nehmen:

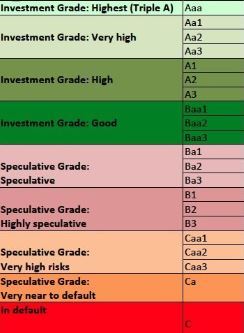

Als am 6. Dezember Markus Jooste zurückgetreten ist und angekündigt wurde, dass die Bilanz bis auf weiteres verschoben wird, hat Moody's gleich am nächsten Tag reagiert und Steinhoff von Baa3 (lower medium grade/investment grade: good) auf B1 (speculative grade) gestuft. Begründet wurde dies eben durch die Mitteilung, dass es "accounting irregularities" gegeben hätte. Soweit also nachvollziehbar.

Am 28. Dezember wurde dann eine weitere Abstufung vorgenommen, nämlich von B1 auf Caa1 (substantial risks/very high risks). Das war z.B. nachdem Christo Wiese seine Anteile verkauft hatte und es noch unklar war, ob die Gläubiger das Unternehmen weiter an Leben lassen würden.

Dieses Caa1 hat dann bis zum 13. Juni 2018 bestanden. Dann wurde es zurückgezogen aus zwei Gründen:

1) der angehenden PwC Untersuchung

2) "the issuer's decision to cease participation in the rating process"

Punkt 2) hat hier in den letzten 48 Stunden für einiges an Spekulationen gesorgt. Warum hat Steinhoff das Rating verweigert? Der Teufel liegt wie so oft im Detail, darum nochmal genau lesen. Steinhoff hat laut Moody's das Rating nicht verweigert sondern seine Mitarbeit im Ratingprozess. Klingt jetzt erst mal sehr dubios, aber jemand der aus der Bankbranche kommt und den Prozess eines Corporate Ratings versteht, der wird wissen, dass sowohl bei einem bankinternen Rating (hier ist einer der Parameter eben ein Moody's/S&P/Fitch-Rating) als auch bei den drei externen Rating-Agenturen selber der Jahresabschluss eine Grundvoraussetzung für den Ratingprozess ist. Ohne Bilanz fehlen einem so gut wie alle relevanten Parameter für jedes gängige Rating-Tool und somit macht der Rating Prozess keinen Sinn, auch wenn das Unternehmen noch so sehr beweist, dass es fähig ist ausreichende Liquidität zu gewährleisten.

Das ist auch der Grund warum Moody's dann beschlossen hat das Rating zu entziehen, da eben Steinhoff durch die weiterhin angehende PwC Untersuchung (Punkt 1) nicht die voraussetzenden Parameter für den Ratingprozess liefern konnte (Punkt 2). Man hat sich also nicht geweigert daran teilzunehmen, sondern konnte schlichtweg gar nicht teilnehmen.

Jetzt wo man wieder aktuelle Zahlen vorliegen hat, kann man ohne weiteres auch wieder das Rating aufnehmen. Mit der Refinanzierung hat das erst mal nichts zu tun, denn das Rating ist die Grundvoraussetzung für diese. Aus derzeitiger Sicht macht es wie bereits in meinen vorherigen Beiträgen erwähnt durchaus Sinn vorerst einmal den Großteil der Klagen zu regeln, bevor man sich raten lässt. Ich weiß zwar nicht, ob bestehende Rechtsstreitigkeiten Teil des Moody's Ratings sind, aber sie sind ein wesentlicher Bestandteil eines jeden internen Bankratings - und auf dieses kommt es dann am Ende des Tages an welchen Zinssatz wir bekommen. Diese Vermutung hat sich durch die Investor Presentation jedenfalls bestätigt, denn auch das Management scheint durch seinen 3-Stufen-Plan (CVA Implementierung -> Lösung der Klagen -> Refinanzierung) dieselbe Strategie zu verfolgen.

Zudem würde ich - und ich spreche jetzt wirklich von meiner subjektiven Sicht - zumindest warten bis ich die Bilanz 2019 vorliegen habe in der bereits das CVA berücksichtigt ist, um dann den Ratingprozess zu starten. Zieht man nämlich die Bilanz 2018 bzw. die Halbjahreszahlen heran, so würde sich dies eher nachteilig auf das Rating der Holding auswirken, da die positiven Effekte des CVAs darin noch nicht berücksichtigt sind (aber das ist jetzt wie gesagt meine subjektive Ansicht).

Zum Rating selbst: Hier stellt sich die Frage, wo wir in etwa landen werden. Da Caa1 die beste Note unter den "very high risks" ist und diese zum Zeitpunkt der Abstimmungen zum LUA und kika/leiner Verkaufsverhandlungen noch geführt wurde, nehme ich an, dass wir zumindest mit der Bilanz 2019 ein wesentlich besseres Rating bekommen werden. Ich gehe zwar davon aus, dass wir es nicht sofort wieder in den Prime Standard schaffen werden (also wieder Baa3), aber ich gehe davon aus, dass unter Berücksichtigung des CVA ein mäßig spekulatives Rating durchaus drin ist (also Ba1, Ba2 oder Ba3). B1 halte ich nicht mehr für möglich, da Steinhoff aktuell zwar spekulativ, aber weitgehend stabil zu werten wäre (und B1 am Beginn der Krise nach Joostes Rücktritt vergeben wurde). Das Ziel muss es langfristig natürlich sein auf Baa3 zu kommen, denn damit erhält man dann wieder die wirklich guten Konditionen. Jedoch würde uns selbst ein Rating zwischen Ba1 bis Ba3 weitaus bessere Konditionen bei den Banken liefern als die aktuelle PIK.

Quelle: www.moodys.com/credit-ratings/...s-NV-credit-rating-824819597