Falls man die Q1-Meldung sich mal durchliest:

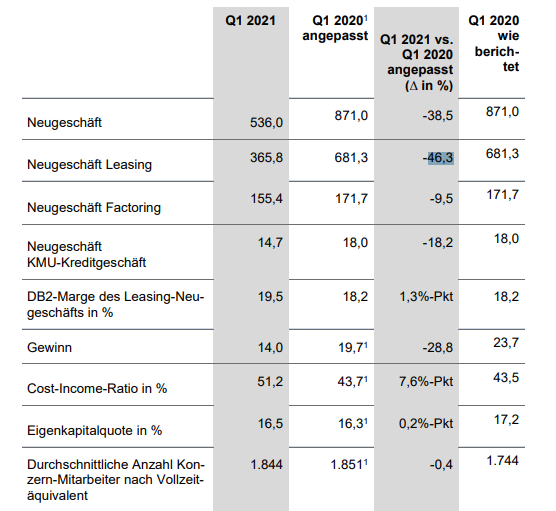

Neugeschäft Leasing ist um -46,3% eingebrochen (das ist deren Hauptgeschäft)

Factoring "nur" 9,5% (meines wissen nach ist dies aber nicht besonders profitabel)

Zusätzlich ist die "Begründung", dass Corona die Geschäfte gedrückt hätte, von dem PR-Schaden der Sonderprüfung ist keine Rede. Zusätzlich wird dort gesagt, dass sie denken diese Jahr wird wiederum "steigen", weil Lage von der Pandemie sich verbessert (also ist wohl deren Geschäft auch zyklisch). Ich hätte mir gewünscht, dass dort auf das Image-Problem eingegangen werden würde und nicht "Corona" als alleinige Entschuldigung geliefert wird.

Zusätzlich liegst du falsch:

"BaFin-Prüfungen in abschließender Phase"

-> Das ist aber "nur" für die Kreditwesen (also repräsentiert 14,7 Millionen Euro Neugeschäft im Q1, falls ich mich nicht irre) durch Mazars.

Hier näher erläutert:

"Die entsprechenden Berichte

hat GRENKE von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erwartungsgemäß erhalten. Das Unternehmen überprüft daraufhin seine bereits eingeleiteten und geplanten Maßnahmen und befindet sich in Abstimmung mit der BaFin. Zudem wird die BaFin ihrerseits über das weitere Vorgehen entscheiden"

-> Die BaFin wird noch Jahre dort die Wandlungsprozesse überwachen und kritisch beäugen (meiner Erwartung nach)

Neben diesem Prozess gibt es zusätzlich noch den wegen dem Konzernabschluss:

"Die von der BaFin am 30. September 2020 von der Deutschen Prüfstelle für Rechnungslegung übernommene sogenannte Enforcement-Prüfung des Konzernabschlusses der GRENKE AG zum 31. Dezember 2019 und des zusammengefassten Konzernlageberichts und Lageberichts für das

Geschäftsjahr 2019 wird voraussichtlich ebenfalls zeitnah abgeschlossen. Die hieraus zu erwartenden Feststellungen hat die Gesellschaft bei der Aufstellung des Konzernabschlusses 2020 bereits berücksichtigt."

Ein Teil des Ausblicks:

"Im laufenden Geschäftsjahr sollen die Maßnahmen aus den Sonderprüfungen weitgehend umgesetzt werden. GRENKE beabsichtigt, die ersten Franchisegesellschaften bis Jahresende 2021 zu übernehmen. Der gesamte Übernahmeprozess soll im Jahr 2022 abgeschlossen werden."

-> Das wird ebenso nur mit Absprache und unter kritischer beäugen mit der BaFin passieren (meiner Erwartung nach)

"Das geringere Neugeschäft der vergangenen Quartale und der kommenden Monate wird sich auch in den operativen Erträgen des Gesamtjahres 2021 zeigen"

-> nächstes Quartal wird wohl auch schlecht ausfallen. (kann aber durch die "Kosten" der Wirtschaftsprüfer variieren denke ich)

Also hier wird nur nett beschrieben, dass deren Hauptgeschäft (beim "wichtigen" Leasing-Teil) massiv eingebrochen ist "wegen Corona" und sie noch länger mit der BaFin kommunizieren werden um sich zu bessern. Sie glauben Corona würde sich "bessern" und dadurch ebenso die Geschäftszahlen, wobei das nächste Quartal (dort fallen dann wohl einige Insolvenzpflichten ebenso rein -> Insolvenzpflicht besteht ab dem Mai wieder ungefähr)

Unterm Strich gehe ich davon aus, dass die nächsten Jahre besser werden, aber ohne großes Wachstum gegenüber 2019 in der näheren Zeit. Durch diese Realisierung, dass man nächstes(n) Jahr(e) wohl nicht "einfach wieder voll durchstartet und hohes Wachstum hat" sinkt natürlich der Aktienkurs.

Und zum vorherigen Kommentar: nein die Prüfung ist nicht vorbei, die fängt jetzt erst an!

Das Unternehmen ist schnell gewachsen und das ist (wie bei vielen) nicht gut aufgegangen, jetzt muss es die Basis erst ein mal wieder richten um gesund weiter wachsen zu können.

Werbung

Werbung