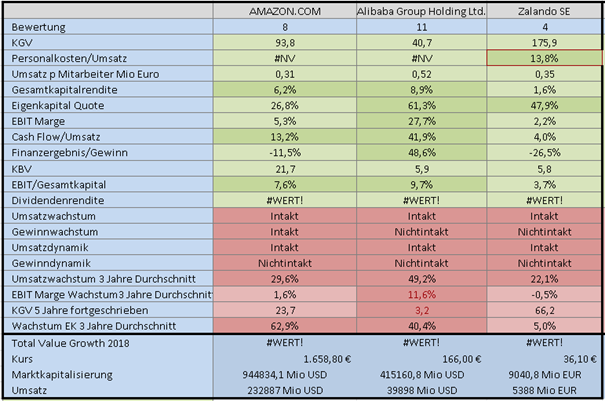

In diesem Thread sollen Fundamentaldaten verschiedener Papiere diskutiert werden und auch über die Bedeutung einzelner fundamentaler Kenngrößen gesprochen werden. Habe das Gefühl die Techniker hier im Forum sind nämlich stark in der Überzahl :-) Hoffe auf viel Feedback und viele Beiträge.

-----------------------------------

Ich würde starten mit meiner fundamentalen Lieblingsaktie Beijer Ref (SE0011116508).

Beijer hat nämlich diese Woche seine Q1 Daten veröffentlicht. Die Aktie von Beijer ist nach der Veröffentlichung um 20% gestiegen. Wie kann das fundamental begründet werden?

Ich fang mal mit der Gewinn- und Verlustrechnung an. Ich habe sie unten eingefügt. Umsatz konnte um 32% gesteigert werden von Q1 zu Q1. Das war aber nicht wirklich überraschend da 2018 viele Unternehmen zugekauft wurden.

Die Finanzausgaben sind gestiegen von -6 auf -16 Mio. Zinsen für die Übernahmen die finanziert werden müssen. Das ist hier für mich positiv zu werten, das Fremdkapital ist günstig und Firmen brauchen einen gewissen Hebel an Fremdkapital und die Rentabilität zu erhöhen.

Der Net Profit also der Gewinn nach Steuern und Abschreibungen stieg von 121 auf 171 Mio. Das sind 42% und der Grund für das Kursfeuerwerk. Der Gewinn pro Aktie stieg von 2018 6,07 auf 6,47 für die letzten 12 Monate. Das KGV wäre also direkt um 6,5% gesunken und wurde durch den Kursanstieg wieder ausgeglichen. Momentan liegt es bei 31 für die letzten 12 Monate. Das ist ambitioniert aber spiegelt die Wachstumsraten und Erwartungen wieder. Bei den nächsten Quartalszahlen wird also sehr genau auf das Wachstum geschaut werden.

Als nächstes kommt die Bilanz dran. Ich schaue immer zuerst aufs Eigenkapital(Equity). Das ist vielleicht eine Macke aber hier kann man ablesen wie es um das Vermögen der Aktionäre in der Firma steht. Laut Bilanz wurde das in 3 Monaten um 7% gesteigert. Würde ich erst mal denken das ist echt krass und woher kommt das? Die Verbindlichkeiten auf der Passiv-Seite sind erst mal gestiegen. Es gibt also kein höheres EK weil sich Schulden verringert haben. Also muss auf der Asset Seite was passiert sein. Zum einen sind die Assets um 1.031 Mio durch die neu verwendete Bilanzierungsmethode IFRS 16 angestiegen (right of use). Hier wurden Nutzungsrechte für Leasinggegenstände aktiviert die aber auch auf der Passiv-Seite wieder als Verbindlichkeiten auftauchen. Das Eigenkapital ist aber gestiegen da Inventar und Forderungen aus Lieferungen und Leistungen gestiegen sind. Das wird im EK sichtbar und ist Vermögen der Aktionäre. Die EK-Quote ist durch die neue Bilanzierungsregel und den Anstieg des Gesamtkapitals etwas gefallen. Liegt momentan bei 37% was für ein Handelsunternehmen gut ist.

Denke das waren die Highlights. Eine abschließende Bewertung will ich nicht geben. Angehängt auch noch eine Zusammenstellung der für mich wichtigsten Kennzahlen.

Zu Beijeref:

Beijer Ref ist ein Kältegroßhändler aus Schweden. Unangetasteter Markführer in Europa mit einer großartigen Wachstumsgeschichte. Zuletzt hat er noch den italienischen Anlagenbauer SCM Frigo übernommen, jetzt SCM Ref, und steigt damit auch ins OEM Business ein. Beijer versucht jetzt auch seine marktbeherrschende Stellung außerhalb Europas zu etablieren mit beispielsweise Zukäufen in Australien und China.

Erst seit kurzem kann man die Aktie am Börsenplatz Frankfurt kaufen. Das war lange nur in Stockholm möglich.

Ein Blick auf die Bilanz verrät uns wie das Jahr 2018 lief. Umsatz und Gewinn konnten in 2018 um ~30% gesteigert werden was auch den Zukäufen zu verdanken ist. Das organische Wachstum lag bei 4%. Umsätze und Gewinne wachsen und auch die dazugehörige Dynamik ist vorhanden, das Wachstum beschleunigt sich.

Beijer ist mit einem KGV momentan sehr günstig bewertet beachtet man die Marktposition und die Wachstumsraten und zahlt eine Dividende von 2%(leider führt Schweden hier erst mal hohen Quellensteuer ab).

Das Eigenkapital der Aktionäre konnte 2018 um 13% pro Jahr gesteigert werden.