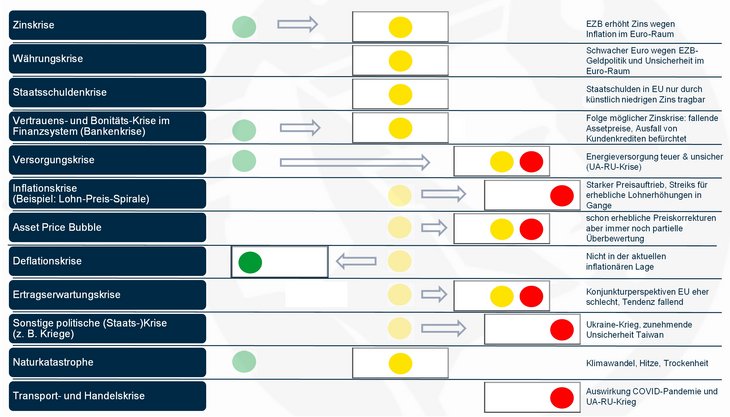

Deutsche Bank Deutschland-Monitor Baufinanzierung Q4/2022: Trotz des neuen Fiskalpakets der Bundesregierung erwarten wir aufgrund der extremen Energiepreise für H2 2022 und H1 2023 in Deutschland ein rückläufiges BIP. Im Jahr 2023 erwarten wir einen Rückgang der deutschen Wirtschaftsleistung um 2%. Aufgrund hoher Energie-, Rohstoff- und Nahrungsmittelpreise sowie Zweitrundeneffekten dürfte der Preisdruck hoch bleiben. Für das Jahresende 2022 erwarten wir für die 5-10jährigen Hypothekenzinsen 2,9% und bis zum Jahresende 2023 eine weitere Erhöhung auf 3,2%.

www.dbresearch.de/servlet/...rch.class&rwsite=RPS_DE-PROD

UBS Global Real Estate Bubble Index: Immobilienpreise auf der Kippe! Die Schweizer Großbank untersuchte, bei welchen Eigenheimmärkten das höchste Blasenrisiko besteht. Auch wenn sich das nominale Preiswachstum in den untersuchten Städten von Mitte 2021 bis Mitte 2022 im Schnitt beschleunigte – nun scheint der globale Boom zu enden.

www.institutional-money.com/news/maerkte/...der-kippe-219196/

UBS warnt vor der Zinswende – Ende des Immobilienbooms? Die Hauspreise sind noch hoch, doch immer weniger Menschen können sie bezahlen. Besonders extrem sind die Ungleichgewichte in zwei deutschen Städten.

www.handelsblatt.com/finanzen/...mmobilienbooms/28741552.html

EZB Supervisory Banking Statistics : Daten der Europäischen Zentralbank (EZB) zeigen, dass die Risikodichte in Deutschland von 15,7 % für Hypothekendarlehen in Wohnimmobilien die höchste seit September 2015 war. Da die Immobilienbewertung wohl ihren Höhepunkt erreicht hat und Hypothekenrisiken ein wichtiger Grund zur Besorgnis für die Stabilität der Eurozone sind, wird die EZB wahrscheinlich nun beten, dass die Modelle der Banken tatsächlich so ausgefeilt sind, wie sie behaupten.

www.bankingsupervision.europa.eu/ecb/pub/...2041cf3796.en.pdf

EBA THEMATIC NOTE –RESIDENTIAL REAL ESTATE EXPOSURES OF EU BANKS: RISKS AND MITIGANTS: Angesichts der Wesentlichkeit des Hypothekenportfolios für EU-Banken könnte ein abrupter Rückgang der Immobilienpreise in Verbindung mit einem Anstieg der Ausfallraten durchaus zu einer Herausforderung für EU-Banken werden.

Banks exposed to downside risks as residential real estate markets

www.eba.europa.eu/...-markets-get-overheated-eba-report-finds

Banken werden bei Immobilienkrediten strenger: Die Auswirkungen von steigenden Zinsen und wachsender Inflation sind immer stärker zu spüren.

finanzbusiness.de/nachrichten/banken/article14372209.ece

Werbung

Werbung

{kind=link}