FTD - Das Kapital

Dollar-Konzept will erst erfunden werdenDass beim Dollar alle Dämme einzubrechen scheinen, nachdem die US-Währung aus der Handelsspanne der letzten Monate geschwemmt wurde, zeigt vor allem eins: wie sehr die Anleger an (allen) Finanzmärkten die kurzfristigen Fährnisse unterschätzen und die langfristigen Risiken ignorieren.

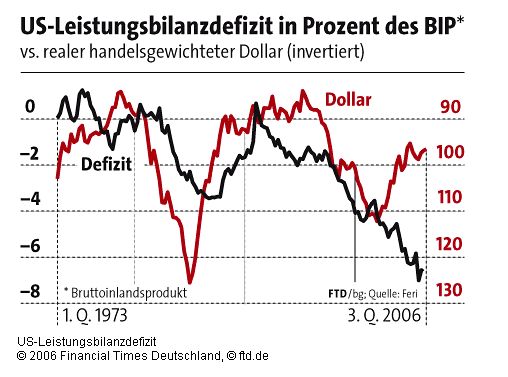

Das US-Leistungsbilanzdefizit war über die letzten Monate eigentlich kein Thema mehr, und zwar nicht nur deshalb, weil es aufgrund des Zinsvorsprungs der USA locker finanzierbar schien. Vielmehr hat sich zunehmend die Meinung durchgesetzt, dass eben alle ein Interesse an dem

Arrangement "Amerika konsumiert, Asien produziert, die Welt finanziert" haben. Fast hätte man glauben können, dass ein Leistungsbilanzdefizit von 6,6 Prozent des BIP dieser Tage ein stabiles Gleichgewicht sei.

Was dabei völlig ausgeblendet wurde, ist die Dynamik, mit der die Auslandsschulden der USA wachsen. Betrachten wir zur Veranschaulichung dessen zunächst nur das Außenhandelsdefizit, also die Differenz zwischen Im- und Exporten, die in den USA zuletzt bei 6,1 Prozent des BIP lag. Bei einem Defizit in dieser Größenordnung und einem Nominalwachstum von beispielsweise fünf Prozent steigt die - rein handelsbedingte - Auslandsverschuldung binnen zehn Jahren auf rund 50 Prozent des BIP - selbst wenn das Schuldenniveau in der Ausgangsbasis bei null liegt, was in den USA mitnichten der Fall ist. Nach etwas mehr als 30 Jahren sind es schon 100 Prozent des BIP.

Nun müssen die - wachsenden - Schulden aber auch bedient werden (ein Problem, das letztlich auch für die USA gilt, wenngleich ihre Auslandsvermögen einen höheren Zins tragen mögen als ihre Auslandsschulden). Bei einem Zins von - sagen wir - fünf Prozent würde die Auslandsverschuldung in weniger als 20 Jahren auf 100 Prozent des BIP steigen. Allein die Zinsen würden dann ein weiteres Loch von fünf Prozent des BIP in die Leistungsbilanz reißen. Inklusive des Handelsdefizits ergäbe sich dann aber schon ein Leistungsbilanzdefizit von 11,1 Prozent des BIP, wenn man einmal von den sonstigen Posten in dieser Rechnung absieht und unterstellt, dass die Risikoprämie für US-Kredite konstant bleibt. Dass das nicht tragbar ist, versteht sich wohl von selbst.

Schuldenfalle

Nur wollen Finanzmarktteilnehmer, die etwa den Aktienmarkt so bewerten, als ob die Firmen fortan immerzu das Doppelte der Kapitalkosten verdienten, von derlei eben nichts wissen. Daher haben sie die Notwendigkeit einer weiteren, vermutlich drastischen Dollar-Abwertung beharrlich verdrängt.

Nachdem der reale handelsgewichtete Dollar seit Anfang 2002 um 14 Prozent gefallen ist, mag sich das US-Außenhandelbilanzdefizit etwas stabilisiert haben; das reale Defizit steigt schon seit Ende 2004 nicht mehr rapide, und mit dem Ölpreisrückgang sollte auch die nominale Außenhandelsbilanz entlastet werden.

Wenn das nominale Außenhandelsdefizit seit Ende 2004 von 5,6 auf 6,1 Prozent des BIP gestiegen ist, ist das aber noch keine Verbesserung. Zudem wird die Weltwirtschaft nicht ewig um fünf Prozent wachsen, wie über die vergangenen Jahre. Es ist schon bezeichnend, dass die USA selbst in der Hochtechnologie weiter ein Handelsbilanzdefizit aufweisen.

Keine einfachen Auswege

Um den Konsum zu zügeln und die Wettbewerbsfähigkeit der USA zu verbessern, muss der Dollar also letztlich abwerten.

Der Haken ist nur, dass die Fed angesichts der Zunahme der Lohnstückkosten um 5,3 Prozent derzeit eigentlich keine Dollar-Abwertung gebrauchen kann. Das ist aber nicht der einzige Grund dafür, dass sich sinkende US-Leitzinsen - auch darauf scheint der Markt zu spekulieren - sogar als kontraproduktiv erweisen könnten. Denn eine Lockerung der US-Geldpolitik könnte zur Folge haben, dass Yen-finanzierte Wertpapierkredite riesigen Ausmaßes abrupt aufgelöst werden, was nicht nur die Wall Street in Mitleidenschaft ziehen würde.

Angesichts der mickrigen Inflationsrate hat Japan ohnehin kein großes Interesse an einer markanten Dollar-Abwertung, ähnlich wie China, dem etliche faule Kredite drohten. Derweil ist die synthetische DM an der Kaufkraftparität gemessen jetzt schon um rund ein Fünftel zum Dollar überbewertet - ein Niveau, ab dem es früher kritisch wurde. Dazu kommt, dass der Yen, die Währung eines unserer Hauptrivalen, ungebremst zum Euro abzuwerten scheint. Dass andere Euro-Mitgliedsländer weniger restrukturiert haben als Deutschland und damit noch stärker am Anstieg des Euro zu knabbern haben, ist ein schwacher Trost.

Es wäre vielleicht einen Versuch wert, wenn sich die internationalen Geld- und Finanzpolitiker mal wieder zusammensetzen würden, diesmal um ein Konzept für eine kontrollierte Abwertung des Dollar auszuarbeiten. Nur dürfte es schwer sein, eines zu finden, dass zur Abwechslung mal nicht in zusätzlichen Schulden und Kapitalfehlallokation mündet.

FTD - Das Kapital

Der Dollar steht wieder mal auf der Kippe

Neben einer abrupten Auflösung von Yen-finanzierten Wertpapierkrediten fürchten die Aktienanleger vor allem eins: einen neuerlichen rapiden Verfall des Dollar.

Nachdem der Dollar sich dem oberen Ende der Handelsspanne zwischen 1,25 und 1,293 $/Euro über die vergangenen sechs Monate nähert, wähnen nun manche einen Ausbruch nach oben. Da der Konsens bekanntlich fast immer falsch liegt, spricht dagegen weiterhin, dass praktisch die ganze Welt auf einen fallenden Dollar zu setzen scheint. Dabei kommt auch die Zinsdifferenz der US-Währung weiter zugute, zumindest in nominaler Betrachtung. Zudem schneidet der Dollar in Phasen einer globalen Wachstumsverlangsamung - und in einer solchen befindet sich auch Europa eindeutig - üblicherweise ganz gut ab, da die US-Wirtschaft relativ unzyklisch ist.

Nun ist viel die Rede davon, dass die Zentralbanken der Welt ihre Währungsreserven diversifizieren wollen - und zwar weg vom Dollar, versteht sich. Wie die Bank Credit Analyst (BCA) aber zu Recht herausstellt, ist der Anteil des Dollar an den internationalen Währungsreserven seit 2001 ohnehin schon von 71 auf 65 Prozent gefallen. Wenn das auch vor allem auf die Abwertung der US-Währung zurückgehen dürfte, werden die globalen Notenbanken den Dollar-Anteil aus Liquiditätserwägungen kaum mehr allzu weit senken wollen, da immer noch mehr als 70 Prozent des Welthandels in Dollar abgewickelt werden - und gar drei Viertel der Kapitalbilanztransaktionen.

Wiewohl es schon recht bedenklich stimmt, dass das reale US-Außenhandelsdefizit selbst während des wachstumsschwachen dritten Quartals leicht gestiegen ist, verschlechtert sich zudem die US-Leistungsbilanz schon seit Ende 2004 zumindest nicht mehr rapide. Und wie eine Reihe von Beobachtern anmerkt, haben nicht nur die USA ein Interesse daran, dass das Arrangement "Asien produziert, Amerika konsumiert" bis auf Weiteres aufrechterhalten bleibt, sondern die ganze Welt.

Pest oder Cholera

Das Dumme an diesen Argumenten zugunsten des Dollar - und es gibt noch weitere wie: Wegen der mit der Emission der Weltreservewährung verbundenen Geldschöpfungsgewinne können die USA ein Leistungsbilanzdefizit von bis zu zwei Prozent des BIP quasi aus der Portotasche finanzieren - ist, dass sie die beste aller Welten unterstellen. Ähnlich wie am Aktienmarkt wird dabei implizit davon ausgegangen, dass schon eine ganz leichte Abkühlung der US-Wirtschaft die Inflation auf das von der Fed gewünschte Niveau drückt, sodass die US-Leitsätze ungefähr auf ihrem derzeitigen Niveau verharren können.

Angesichts der Zunahme der US-Lohnstückkosten um 5,3 Prozent und der beträchtlichen negativen Vermögenseffekte aus dem Immobilienmarktverfall bleibt das eine gewagte Annahme. Läuft die US-Wirtschaft nur etwas schlechter als erhofft, dürfte der Dollar angesichts der dann trotz des Lohnkostendrucks wahrscheinlichen Leitzinssenkungen massiv unter Druck geraten. Steigt das US-BIP indes stärker als vermutet - immerhin liegen die langfristigen Zinsen 1,2 Prozentpunkte unter dem Nominalwachstum, und nach den Produktionskürzungen im Autosektor sowie im Bau Ende 2006 ist zumindest im ersten Quartal 2007 eine markante Wachstumsbeschleunigung denkbar -, geht das Leistungsbilanzdefizit vermutlich rasch von 6,6 in Richtung acht Prozent des BIP. Es ist nicht sehr wahrscheinlich, dass der Dollar das ohne größere Turbulenzen wegstecken könnte.

Ignoriertes

Die Anleger haben also allen Grund, besorgt um die US-Währung zu bleiben, zumal in der Diskussion um den Dollar weiterhin wesentliche Aspekte übersehen werden.

Zum einen stellt sich zunehmend die Frage der Finanzierung des US-Leistungsbilanzdefizits, das annualisiert jüngst 874 Mrd. $ betrug. Obwohl die Rentabilität der Firmen derzeit weit überdurchschnittlich ist, liegt die Gewinnrendite des S&P 500 - gemessen an den GAAP-Gewinnen der vergangenen vier Quartale - gerade noch um ein gutes Zehntel über dem Satz für Dreimonatsgeld. Seit 1970 war die Gewinnrendite im Mittel um fast 29 Prozent höher als der Dreimonatszins. Aktien sind also extrem teuer. Die Hoffnung, dass private Aktienmarktzuflüsse aus Übersee den Finanzierungsbedarf der USA decken, steht daher auf dünnem Eis. Zu allem Überfluss sind aber auch Anleihen bei einer Realrendite von 2,3 Prozent auf zehn Jahre nicht sonderlich attraktiv, vom US-Immobilienmarkt ganz zu schweigen.

Zum anderen bleibt zu bezweifeln, ob die USA die Produkte und die Kapazitäten haben, um ihr Warenbilanzdefizit rasch zu begrenzen. Dabei wird dessen Abbau dadurch erschwert, dass vor allem solche Sektoren, die handelbare Güter herstellen, relativ unrentabel geblieben sind. Dass auch der Saldo der Direktinvestitionen seit 2002 meist negativ war, spricht Bände.