sehr lesenswert! einer der interessantesten Artikel die ich seit langen gelesen habe!!

Greenspan: Der Freeman der Finanzmärkte

Unter der Überschrift "Geldpolitische Kurzsichtigkeit" befasste sich die britische Zeitschrift "The Economist" kürzlich mit Alan Greenspans geldpolitischem Wirken. Diesem Beitrag habe ich entnommen, dass Greenspan im Dezember 2005 zum Freeman (Ehrenbürger) der Stadt London gemacht wurde. Damit erhalte er unter anderem das bemerkenswerte Vorrecht, betrunken und in ordnungswidriger Weise aufzufallen, ohne in polizeiliches Gewahrsam genommen werden zu dürfen. Ich schließe mich der im "Economist" geäußerten Bemerkung an, dass diese Auszeichnung bestens zu Greenspan passt, da seine Geldpolitik zu volltrunkenem und ordnungswidrigem Verhalten an den Finanzmärkten und einer Berauschung der Konsumenten führte.

Ich sehe in Alan Greenspan einen verantwortungslosen Opportunisten, der ganz im Sinne zeitgenössischen Politikverständnisses kurzfristige Erfolge anstrebte - auf Kosten des mittel- bis langfristigen Wohlergehens von Wirtschaft und Gesellschaft. Ein endgültiges Urteil über sein Wirken als mächtigster und populärster Notenbanker der Welt, der sogar als größter Notenbanker aller Zeiten bezeichnet wurde, wird erst in einigen Jahren möglich sein, wenn die von mir und einigen wenigen Anderen befürchteten Folgen seiner Politik entweder eingetreten sein werden oder eben nicht.

US-Geldmenge M3 in Mrd. Dollar, 1960 bis 2006.

Die Grafik zeigt das wichtigste Ergebnis der Greenspan’schen Geldpolitik, nämlich das Wachstum der Geldmenge.

Es ist leicht ersichtlich, dass insbesondere ab 1995 außerordentlich viel neues Geld geschaffen wurde. Das war und ist die notwendige

Bedingung für breit angelegte Preissteigerungen, sei es bei Aktien, Immobilien oder bei den Warenkörben der Konsumenten.

Ein Notenbanker kann genau zweierlei tun. Entweder kann er das Geld- und Kreditmengenwachstum kontrollieren oder den kurzfristigen Zinssatz, niemals jedoch beides zugleich. Entscheidet er sich für ersteres, verfolgt also eine Politik der Geldmengensteuerung, dann muss er dem Zinssatz freien Lauf lassen. Entscheidet er sich hingegen für eine Zinssteuerung, setzt also in seiner scheinbar unendlichen Weisheit den Zins auf beispielsweise 1% fest, dann muss er dem Geld- und Kreditmengenwachstum freien Lauf lassen.

Greenspan entschied sich im Gegensatz zu seinem Vorgänger Paul Volcker für die zweite Variante geldpolitischer Marktmanipulation. Es kann also nicht überraschen, dass in seiner langen Amtszeit das Geld- und Kreditmengenwachstum weit über dem Wirtschaftswachstum lag. Und genau an diesem Punkt setzt unsere Kritik an. Geld- und Kreditmengenwachstum, das weit über das Wirtschaftswachstum hinausgeht, ist nämlich Inflation. Greenspan ist somit einer der größten Inflationisten aller Zeiten. Inflation kann sich in unterschiedlichen Symptomen manifestieren. Das bekannteste sind Preissteigerungen eines amtlich festgesetzten und berechneten Warenkorbs. Weniger bekannt ist die Tatsache, dass auch Preissteigerungen von Aktien oder Immobilien Inflationssymptome sein können, nämlich dann, wenn die Preissteigerungen anhand vernünftiger ökonomischer Kennzahlen als fundamental nicht gerechtfertigt beurteilt werden müssen. Für dieses Phänomen hat sich der Begriff Spekulationsblase etabliert.

Greenspan trägt aufgrund seiner geldpolitischen Taten ganz maßgeblich die Verantwortung für die wohl größte Aktienblase aller Zeiten, die zumindest teilweise noch immer existiert, und die vermutlich größte Immobilienblase aller Zeiten, die gegenwärtig nicht nur die USA erfasst hat, sondern beispielsweise auch Australien und Großbritannien. Während der Entstehungsphase von Spekulationsblasen ist die Welt scheinbar in Ordnung. Die Wirtschaft wächst, Banken, Versicherungen, Investmentfonds, Anleger und Spekulanten verdienen Geld, der sprichwörtliche Schornstein raucht. Unter der Oberfläche dieses künstlichen, auf Geld- und Kreditmengenwachstum beruhenden Aufschwungs finden allerdings bedeutende falsche Weichenstellungen statt. Es kommt zu Kapitalfehlallokation, zu Fehlinvestments von unter Umständen dramatischen Ausmaßen. Erst wenn die Blase platzt, zeigt sich die Kehrseite der Medaille: Pleiten und Arbeitslosigkeit, faule Kredite und Skandale, Rezession oder sogar Depression. Je größer der künstliche Boom, desto schlimmer fällt die anschließende Gegenreaktion aus. Dabei darf nicht vergessen werden, dass Rezessionen notwendige Bereinigungsprozesse sind, in denen Fehlentwicklungen der Boomphase korrigiert werden. Schumpeters kreative Zerstörung lässt grüßen. Einen Vorgeschmack dieser unangenehmen Kehrseite von Spekulationsblasen haben wir in den Jahren 2000 bis 2003 erlebt.

Wird der Bereinigungsprozess durch immer weitere Geld- und Kreditmengenausweitungen verhindert - wie beispielsweise in den Jahren 2001 bis 2004 - dann werden die ökonomischen und gesellschaftlichen Fehlentwicklungen immer größer. Die gesamte Wirtschaftsstruktur und die Geisteshaltung der Marktteilnehmer passen sich den künstlich geschaffenen Bedingungen des leichten Geldes an. Das verlässliche Eingreifen der Notenbanker bei jeder sich anbahnenden echten oder auch nur eingebildeten Krise (in Greenspans Fall beispielsweise die Mexikokrise 1995, die Asienkrise 1997, die Russland- bzw. Hedgefondskrise 1998, der Jahreswechsel 1999/2000 und der Börsenkrach 2000-2003) führt zu "Moral Hazard", das heißt Anleger und Spekulanten, Banken, Versicherungen und Fonds gehen unvernünftig große Risiken ein, weil sie im Verlustfall nicht mehr voll zur Rechenschaft gezogen werden, sondern sich auf Rettungsaktionen der Notenbank verlassen können (Vollkaskoversicherung für Spekulanten). Solange alles gut geht, verdienen sie schönes Geld. Kommt das unvermeidliche dicke Ende, dann verlieren sie aber nicht entsprechend, sondern werden von ihren Notenbankern herausgehauen - auf Kosten der Allgemeinheit versteht sich.

Die von Greenspan und seinen Jüngern zu verantwortende Politik des immerzu leichten Geldes führt aber auch zu übermäßiger Kreditaufnahme. So stieg die US-Gesamtverschuldung auf über 300% des BIP, weit über den alten Rekord vom Beginn der Weltwirtschaftskrise in den 1930ern, und die Konsumentenverschuldung steht auf Rekordniveau. Die Sparquote in den USA ist negativ. Aber auch die extrem negative Leistungsbilanz der USA ist eine Folge der Greenspan’schen Rezessionsverhinderungspolitik um jeden Preis.

Irgendwann werden die Blasen an den Aktien- und Immobilienmärkten platzen. Ich vermute, dass das bereits in diesem Jahr der Fall sein wird. Dann werden die Fehlentwicklungen der vergangenen Jahre sichtbar und die große Rechnung wird fällig. Falls die US-Notenbank unter ihrem neuen Präsidenten Ben Bernanke dann in derselben Weise reagieren wird wie unter Greenspan, die Märkte also erneut mit Liquidität überschwemmt, dann werden wir uns unweigerlich dem Punkt nähern, an dem das Weltwährungssystem aus den Fugen gerät - mit allen negativen Folgen für Wirtschaft und Gesellschaft. Der von mir und Roland Leuschel in unserem gemeinsam verfassten Buch "Das Greenspan Dossier", das mittlerweile in der 3., erweiterten Auflage vorliegt, prognostizierte globale Goldpreisanstieg der vergangenen beiden Jahre deutet dieses Endspielszenario bereits an. Vermutlich muss der Goldpreis erst über 1.000 US-Dollar pro Feinunze steigen, damit die zahlreichen Greenspanfans und -jünger zumindest ins Grübeln kommen.

US-Gesamtverschuldung in Prozent des BIP, 1923 bis 2006. Quelle: Ned Davis Research

Auch diese Graphik zeigt eine Wirkung der Geldpolitik Alan Greenspans. Die Gesamtverschuldung Amerikas, also Staat,

Unternehmen und private Haushalte zusammengefasst, hat den alten Rekord vom Beginn der Weltwirtschaftskrise

in den 30er Jahren bereits vor einigen Jahren gebrochen.

Ein etwas anderer Jahresrückblick

Jahresrückblicke sind in den Medien sehr beliebt. Dabei treffen die verantwortlichen Redakteure die Entscheidung, welche Ereignisse oder Entwicklungen des abgelaufenen Jahres sie für bedeutend halten und ihrem Millionenpublikum präsentieren. Speziell die TV-Redakteure scheinen sich dabei an einem Maßstab zu orientieren, zu dem ich keinen Zugang finde. Was ihnen wichtig erscheint, halte ich zumeist für belanglos, banal und nicht der Rede wert. Ihr von Politik und Zirkus im weitesten Sinne beherrschtes Weltbild teile ich nicht. Was also war meiner Meinung nach wirklich bedeutend im vergangenen Jahr?

Ich halte den weltweiten Goldpreisanstieg, den ich frühzeitig als Folge der weltweit unseriösen Geld- und Fiskalpolitiken angekündigt hatte, für die wichtigste Entwicklung des Jahres 2005. Ich vermute, mit dieser Einschätzung ebenso eine echte Außenseiterposition zu beziehen wie seinerzeit mit meiner Prognose dieser Entwicklung. Eine Begründung erscheint deshalb angemessen.

Gold ist nicht nur ein Rohstoff der Schmuckindustrie, sondern sehr viel mehr. Gold (und Silber) sind Geld. Die Edelmetalle wurden in einem Jahrtausende währenden marktwirtschaftlichen Ausleseprozess nahezu weltweit zum Geld mehr oder weniger frei handelnder Menschen. Diese monetäre Funktion der Edelmetalle ist in den vergangenen Jahren und Jahrzehnten zwar weitgehend in Vergessenheit geraten. Deshalb ist sie aber noch lange nicht verschwunden. Wir leben seit dem 15. August 1971, dem Ende des Bretton-Woods-Weltwährungssystems, in außergewöhnlich unstabilen monetären Verhältnissen, nämlich im Zeitalter des ungedeckten Geldes. Nie zuvor wurde weltweit ein System ungedeckten Geldes ausprobiert. Folglich darf man getrost von dem zweitgrößten ökonomischen Experiment aller Zeiten reden; das größte war bekanntlich das zum Scheitern verurteilte Experiment des Kommunismus. Letzterer basiert übrigens vor allem auf einem Glauben an die Großartigkeit und Leistungsfähigkeit von Politikern und ihren Bürokraten. Dasselbe gilt für das Weltwährungssystem nach Bretton Woods. Auch dieses Experiment basiert auf dem Glauben an die Weisheit der Politiker und - in diesem Fall - ihrer Notenbankbürokraten. Dank meiner Kenntnisse der Finanzmarktgeschichte geht mir dieser Glaube vollkommen ab. Soweit die Überlieferungen reichen, sind weise und weitsichtige Politiker und Bürokraten nämlich eine ganz seltene Ausnahme. Die Regel sind weit über ihre Verhältnisse lebende Politiker, die den Staatshaushalt zu einer Schuldenorgie verkommen lassen und die ihnen anvertrauten Währungen ruinieren. Warum sollte es ausgerechnet dieses Mal anders sein?

Goldpreis pro Feinunze in Euro, 1980 bis 2006. Quelle: Bloomberg

Die große Bodenbildung und der dynamische Ausbruch nach oben bestätigen meine Prognose

eines langfristigen Aufwärtstrends des Goldpreises.

Gold steht als exzellentes Wertaufbewahrungsmedium in direkter Konkurrenz zu staatlich verordnetem Papiergeld. Wer sein Vermögen vor dem unlauteren Zugriff kurzsichtiger oder eigennütziger Herrscher schützen will, der hat nicht allzu viele Möglichkeiten. Gold ist eine davon. Und zwar eine sehr bewährte. Ich bin weiterhin bullish auf Gold und rechne mit einer Fortsetzung des noch jungen langfristigen Aufwärtstrends.

Neues von der Immobilienblase

Ich habe mich an dieser Stelle bereits mehrfach der US-Immobilienblase gewidmet. Sie bildet den Transmissionsmechanismus zwischen Greenspans Politik des extrem leichten Geldes und der noch immer laufenden zyklischen Wirtschaftserholung der vergangenen Jahre. Dank der inflationären Preissteigerungen amerikanischer Immobilien, gekoppelt mit der Möglichkeit und dem Willen amerikanischer Immobilienbesitzer, diese Preissteigerungen in Form von Hypothekenkrediten in Bares umzuwandeln, konnte ein Rückgang der Konsumausgaben verhindert, besser gesagt verschoben werden. Der Preis für diese Hinauszögerung des Unvermeidlichen ist allerdings ein potenziell sehr hoher, da Spekulationsblasen zu enormen Fehlentwicklungen in Wirtschaft und Gesellschaft führen, die allerdings erst mit dem unvermeidlichen Platzen der Blase sichtbar werden.

Kein Geringerer als der US-Ökonom Gary Shilling, der in seiner langen Karriere in der Finanzbranche einige sehr gute und von der Mehrheitsmeinung abweichende Prognosen abgegeben hat, griff das Thema kürzlich recht ausführlich auf. Dabei präsentierte er zunächst die wichtigsten Zahlen: Im Jahr 2004 habe sich der Betrag, den US-Immobilienbesitzer per Hypothek auf ihre Häusern flüssig machten, auf 600 Mrd. US-Dollar belaufen, nach 439 Mrd. Dollar in 2003. Etwa die Hälfte des auf diese Weise beschafften Geldes sei in den Konsum geflossen. Die 300 Mrd. Dollar des Jahres 2004 hätten 40% des US-Wirtschaftswachstums des Jahres 2004 entsprochen. Die Zahlen für 2005 lägen noch nicht vor, überträfen die des Vorjahres aber vermutlich noch.

Durchschnittspreis von US-Häusern und Konsumentenpreisindex, 1990 bis 2005. Quelle: National Association of Realtors

Man erkennt auf dieser Grafik sehr deutlich die weit über der allgemeinen Geldentwertung liegenden Preissteigerungen von Immobilien.

Mit diesen Schätzungen befindet Shilling sich vermutlich auf der vorsichtigen Seite. Es gibt in den USA auch Stimmen, die den Beitrag des per Hypothekenkredit finanzierten Konsums auf das gesamte Wirtschaftswachstum deutlich höher ansiedeln, auf über 75%.

US-Hypothekenanträge, 2000 bis 2005. Quelle: Mortgage Bankers Association of America

Die Grafik zeigt die sowohl die der Refinanzierung dienenden Hypothekenanträge als auch die für neue Käufe.

Insbesondere der Refinanzierungsboom, eine wichtige Geldquelle amerikanischer Konsumenten, scheint vorüber zu sein.

Welche dieser Schätzungen auch immer der Wahrheit näher kommen mag, ist sicherlich zweitrangig. Klar ist, dass die volkswirtschaftliche Bedeutung der gestiegenen Immobilienpreise in den vergangenen 5 Jahren sehr groß gewesen ist. Klar ist außerdem, dass Wohlstand nicht entsteht, indem wir uns gegenseitig zu immer höheren Preisen dieselben Häuser verkaufen. Sollten die Immobilienpreise ihren ökonomisch unbegründeten Anstieg nicht mehr fortsetzen, dann würde diese wundersame Geldquelle der US-Wirtschaft unweigerlich versiegen. Ein Einbruch der Konsumausgaben wäre die Folge. Damit dürfte die alles entscheidende Frage des Jahres 2006 lauten: Wie entwickelt sich die US-Immobilienblase? Kann sie weiter aufgeblasen werden? Oder kommt es zu einem relativ harmlosen Ende der Preissteigerungen? Oder doch zu einem Platzen der Blase?

Die Zinssteigerungen der US-Notenbank und die mittlerweile fast inverse Zinsstruktur sprechen gegen eine Fortsetzung der Immobilienspekulation. Der Umfang der Blase, die einen Großteil der USA erfasst hat und im Vergleich mit früheren spekulativen Episoden am Immobilienmarkt sehr viel größer ist als alles bislang Gesehene, spricht gegen eine sanfte Landung. Die sehr bemerkenswerten spekulativen Exzesse im Bereich der Hypothekenfinanzierungen, die nur dank deutlich gesunkener Standards in der Kreditvergabe möglich waren, lassen ebenfalls nicht auf ein harmloses Ende der Blase hoffen.

Das größte negative Überraschungspotenzial sehe ich also im Bereich der US-Immobilienblase. Schon Ende letzten Jahres deutete sich die Abkühlung dieses überhitzten Marktes an. Die Anzahl neu gebauter Häuser, die Baugenehmigungen, die Hypothekenanträge und der Absatz neu erstellte Häuser lagen unter den Vorjahreswerten. Laut David Rosenberg von Merrill Lynch hatten wir diese Konstellation das letzte Mal im Juli 2000. Im Dezember ging auch der Absatz gebrauchter Einfamilienhäuser um 5,7% zurück und lag damit 3% unter dem Vorjahreswert. Die Umsätze am Immobilienmarkt lagen unter den Expertenschätzungen und waren bereits im dritten Monat in Folge rückläufig. Vieles deutet mittlerweile darauf hin, dass der Immobilienboom seinen Höhepunkt bereits im Sommer 2005 erreichte und der Abwärtstrend begonnen hat.

Die bisher harmlos verlaufene Abkühlung der ebenfalls alle Anzeichen einer Spekulationsblase aufweisenden Immobilienmärkte Australiens und Großbritanniens betrachte ich nicht als Blaupause für die USA. Die beiden erstgenannten Länder haben aus meiner Sicht lediglich eine Art Überschwappen der US-Blase auf ihre Märkte erlebt. Es macht daher keinen Sinn, sie unabhängig von den Ereignissen in den USA analysieren zu wollen. Die Quelle des weltweit leichten Geldes sowie der darauf basierenden Spekulationsblasen und globalen Ungleichgewichte befindet sich nicht an der Peripherie, sondern im Zentrum der Weltwirtschaft und der geldpolitischen Exzesse, also in den USA.

Greenspan: Der Freeman der Finanzmärkte

US-Zinsstrukturkurve signalisiert zunehmende Rezessionsgefahr

Unter der Zinsstrukturkurve versteht man die Differenz zwischen langfristigen und kurzfristigen Zinssätzen. Normalerweise sind die Zinssätze innerhalb einer Risikoklasse umso höher, je länger die Laufzeit ist. Dahinter steht der Gedanke, dass mit längeren Laufzeiten das Risiko einer Anlage oder ganz allgemein die mit ihr verbundene Unsicherheit zunimmt. Je länger Sie Ihr Geld verleihen, desto höher ist natürlich die Wahrscheinlichkeit unangenehmer Überraschungen. Beispielsweise kann Ihr Schuldner zahlungsunfähig oder zahlungsunwillig werden oder die Inflationsraten können höher ausfallen als von Ihnen erwartet. Im Extremfall erhalten Sie dann Ihr Kapital in Form von wertlosem Papiergeld zurück. Als Ausgleich für diese potenziellen negativen Entwicklungen verlangen Gläubiger für längere Laufzeiten höhere Zinsen.

Hin und wieder kommt es jedoch zu einer markanten Abweichung von der soeben beschriebenen Zinsstruktur. Der volkswirtschaftlich überaus wichtige Markt für Fremdkapital ist bereits seit vielen Jahrzehnten selbst in den freiheitlichsten Ländern der Welt ein staatlich manipulierter und kontrollierter. Ganz im Geiste kommunistischer Zentralkomitees bestimmen die Zentralbanken das Geschehen in erheblichem Ausmaß, indem sie den kurzfristigen Zins fixieren. Entweder tun sie das direkt oder indirekt, indem sie das Geldmengenwachstum ihres Einflussbereichs steuern. Trotz aller marktwirtschaftlichen Rhetorik, die insbesondere aus Kreisen der US-Notenbank regelmäßig unters Volk gebracht wird, unterliegt ein extrem wichtiger Teil der Volkswirtschaft also einem zentralen politischen Diktat.

Die Gretchenfrage der Marktwirtschaft

Die Gretchenfrage der Marktwirtschaft wird in diesem Zusammenhang dank jahrzehntelanger Gewöhnung und erfolgreicher Propaganda fast nirgends mehr gestellt. Sie lautet natürlich: Wieso sollte ein elitärer Kreis politisch protegierter Bürokraten in der Lage sein, den Preis irgendeines Gutes, in diesem Fall den Preis des Geldes, besser festlegen zu können als der freie Markt?

Antwort: Es gibt selbstverständlich keinen plausiblen Grund für die Annahme, dass ein Komitee das könnte. Es gibt jedoch zahlreiche theoretische und empirische Gründe, die mit Nachdruck gegen diese Annahme sprechen. Allerdings gibt es ein großes politisches Interesse daran, das Geldwesen weitgehend staatlich zu kontrollieren, um nach Belieben Geld drucken zu können. Nur so können Regierungen über lange Zeit und nahezu unbemerkt über ihre Verhältnisse leben, sich die Gunst ihrer Wählerschaft erkaufen und später dubiose Sündenböcke präsentieren, die für die Folgen unseriöser Politiken verantwortlich gemacht werden sollen.

Inverse Zinsstruktur

Wenn die Notenbanker in ihrer unendlichen Weisheit zu dem Ergebnis gekommen sind, die von ihnen festgesetzten kurzfristigen Zinsen seien zu niedrig, dann beschließen sie Zinserhöhungen. Allerdings können sie nur die kurzfristigen Zinssätze direkt fixieren. Bei den längeren Laufzeiten spielen die Marktkräfte von Angebot und Nachfrage eine wichtige Rolle. So kommt es hin und wieder zu einem Zinsanstieg kurzfristiger Laufzeiten, der von den langfristigen nur unterproportional oder überhaupt nicht mit vollzogen wird. Auf diese Weise entsteht dann eine inverse Zinsstruktur, bei der die kurzfristigen Zinssätze über den langfristigen liegen.

Ende Januar 2005 kam es erstmals seit dem Jahr 2000 zu diesem Phänomen. Die nebenstehende Grafik zeigt die US-Zinsstrukturkurve vom 30. Januar 2006 und zum Vergleich die US-Zinsstrukturkurve vom 31. Januar 2005. Hier wird auf einen Blick deutlich, wie sehr sich diese volkswirtschaftlich überaus wichtige Größe in den vergangenen Monaten verändert hat. Was bedeutet diese Entwicklung?

In der Vergangenheit kam es im Anschluss an eine über mehrere Wochen inverse Zinsstruktur immer zu einer Rezession und zu deutlich fallenden Aktienkursen. Damit stellt die inverse Zinsstruktur den vermutlich besten Indikator für die Prognose von Rezessionen und Baissen dar, mit einer kleinen Einschränkung: Es gab auch Baissen und Rezessionen, denen keine Warnung durch die Zinsstruktur vorangegangen war. Das allein selig machende Instrument zur Börsen- und Wirtschaftsprognose ist also auch die Zinsstrukturkurve nicht.

US-Zinsstrukturkurve. Quelle: Bloomberg

Die Grafik zeigt die Zinsstrukturkurve vom 31.1.2006 und zum Vergleich die Zinsstrukturkurve vom 30.1.2005.

Man erkennt die Wirkung der Zinserhöhungen der vergangenen Monate auf die Zinsstruktur.

Bisher war die Zinsstrukturkurve der beste mir bekannte Rezessionsindikator.

Nun hat aber kein Geringerer als der viel gerühmte US-Notenbankpräsident Alan Greenspan seinem mehr oder weniger staunenden Publikum bereits vor einigen Monaten die überraschende und nicht nachvollziehbar begründete These vorgestellt, die Zinsstrukturkurve habe ihre historisch nicht zu leugnende Prognosequalitäten eingebüßt. Hat sich ökonomisch denn soviel verändert in den wenigen Jahren seit 2000? Damals war die Zinsstruktur letztmals negativ, und ich war einer der ganz wenigen Analysten, die diese Tatsache zum Anlass nahmen, auf die Gefahr eine Rezession in den USA hinzuweisen. Ich bin auch jetzt nicht bereit, diesen überaus bewährten Indikator unbeachtet zu lassen. Greenspans Hypothese von der Bedeutungslosigkeit der Zinsstruktur werde ich erst dann ernsthaft prüfen, wenn ein Präzedenzfall vorliegen sollte.

Fed bald am Ende der Zinssteigerungsrunde angekommen?

Die erste große Aufregung des neuen Jahres betraf die am 3. Januar, dem ersten New Yorker Börsentag des Jahres, veröffentlichte Mitschrift der letzten Fed-Sitzung. Sie wurde von den seit vielen Jahren durch dick und dünn stets bullishen Journalisten und Analysten als Anlass für viel Freude und Erregung aufgenommen, da der Text ihrer Meinung nach das baldige Ende der im Juni 2004 begonnenen Zinssteigerungsrunde der Zentralbank signalisiere. Ich beteilige mich hier nicht an der zur lächerlichen und peinlichen Mode gewordenen rabulistischen Interpretation der Verlautbarungen von Notenbankern, da es im Umgang mit (Geld-) Politikern von Torheit und Naivität zeugt, Worten und Versprechen Glauben zu schenken. Ich bleibe bei dem jedem selbstverantwortlichen Bürger, der die Funktionsweise moderner Massendemokratien versteht, angeratenen und durch Erfahrung bestätigten Skeptizismus, der die Akteure an ihren Taten misst und nicht an ihren Worten. Folglich warte ich die künftigen geldpolitischen Entscheidungen gelassen ab und stütze meine Analysen auch weiterhin auf Taten statt auf Worte.

S&P500 Index und Zinsschritte der Fed, 2000 bis 2002. Quelle: Bloomberg

Die Pfeile zeigen die Zinsschritte der Fed. Die damals letzte Zinserhöhung fand im Mai 2000 statt.

Im Januar 2001 folgte die erste Zinssenkung einer außergewöhnlich aggressiven geldpolitischen Kampagne.

Die Baisse am Aktienmarkt konnte damit aber nicht aufgehalten werden.

Aber ich erinnere meine Leser in diesem Zusammenhang an das Ende der letzten Runde staatlich administrierter Zinsanhebungen. Vor fast genau fünf Jahren, am 3. Januar 2001, senkte die Fed angesichts der platzenden Spekulationsblase am Aktienmarkt in einer von Panik geprägten Überraschungsaktion den Zins um einen halben Prozentpunkt auf 6,0%. Die Börse quittierte diesen Coup mit einem der größten Tagesanstiege aller Zeiten. Dieser erwies sich allerdings trotz zahlreicher weiterer Zinssenkungen als Strohfeuer, denn die Baisse hatte gerade erst begonnen und sollte noch rund 2 Jahre lang erhebliche Kursverluste bescheren.

Dieses Muster zeigt sich bei der Betrachtung früherer Zinszyklen übrigens auch. Einer bis ins Jahr 1920 zurück reichenden Untersuchung von Comstock Partners zufolge verlor der Dow Jones Industrial Average in den Monaten nach der jeweils letzten Zinsanhebung durchschnittlich 19%.Es gab allerdings Ausnahmen. In vier der insgesamt 16 Fälle kam es nicht zu deutlichen Kursverlusten. Das prominenteste Beispiel ist sicherlich das Jahr 1995, in dem die größte Aktienblase aller Zeiten begann.

Was die euphorischen Käufer im Januar 2001 vergessen hatten, war die Tatsache, dass geldpolitische Marktmanipulationen ihre Wirkungen mit großer zeitlicher Verzögerung entfalten. Angesichts einer platzenden Spekulationsblase war das ein überaus kostspieliger Fehler. Aber Menschen wären keine Menschen, wenn sie nicht regelmäßig in der Lage wären, die gleichen Fehler immer und immer wieder zu machen.

Werden wir eine Neuauflage der Ereignisse von Anfang der 2000er Jahre erleben? Schließlich befinden sich die US-Börsen noch immer auf historisch extrem hohen Bewertungsniveaus und an den Immobilienmärkten wurde nicht zuletzt dank tatkräftiger Unterstützung der Notenbank eine gewaltige Spekulationsblase erzeugt. Die Zutaten für eine große unangenehme Überraschung an den Finanz- und Immobilienmärkten Amerikas sind unzweifelhaft vorhanden.

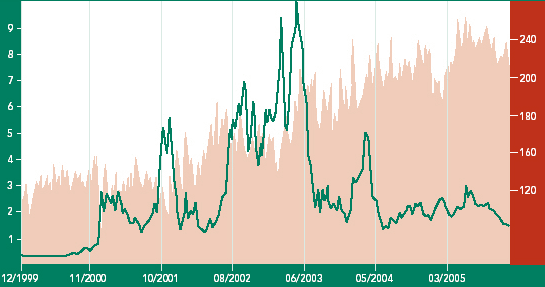

Der US-Finanzsektor erscheint unattraktiv

Im Zusammenhang mit der fast schon euphorisch zuversichtlich zu nennenden Spekulation auf ein baldiges Ende der Zinssteigerungen konnten amerikanische Finanzwerte deutlich zulegen. So stieg der Bankenindex im Lauf der Jahresendrallye von 93 Zählern am 12. Oktober 2005 auf 106 am 28. November 2005. Dieser steile Kursanstieg von 14% in sechs Wochen führte die Kurse sogar über die alten Hochs bei rund 105 Punkten, die zur Jahreswende 2004/05 markiert wurden. Es folgte eine enge Seitwärtsbewegung, die die Hoffnungen der Bullen nährte, die in dieser Bewegung einen Ausbruch nach oben, das heißt ein technisches Kaufsignal erkennen wollten. Diese Hoffnungen wurden jedoch zunichte gemacht, da die Kurse ihre Aufwärtsbewegung nach erfolgter Korrektur nicht fortgesetzt haben, sondern in einer scharfen Bewegung in die alte Kurszone zurückgefallen sind. Damit muss das technische Kaufsignal als Fehlsignal betrachtet werden.

US-Bankenindex, 2003 bis 2006. Quelle: Bloomberg

Der Chart zeigt eine mächtige potenzielle obere Umkehrformation dieses sowohl volkswirtschaftlich als auch für die Börse wichtigen Sektors.

Das ist zunächst nicht weiter schlimm. Wir alle wissen, dass es Fehlsignale gibt. In diesem speziellen Fall hat sich durch den oben beschriebenen Kursverlauf allerdings das technische Bild des Bankenindex deutlich verschlechtert. Denn durch den Rückfall der Kurse in die alte Formation ist deren Potenzial als womöglich sehr bedeutende obere Umkehrformation plötzlich wieder in den Vordergrund gerückt. Ihre Herausbildung hat nunmehr über 2 Jahre in Anspruch genommen, und ihre Ausdehnung von Unter- zu Obergrenze beträgt rund 15%. Beides passt bestens zu den Anforderungen an eine obere Umkehrformation. Aus technischer Sicht ist die Sachlage damit relativ einfach: Ein Kursverfall unter die im Bereich 91 bis 93 Zähler verlaufende untere Begrenzungslinie der Formation würde ein eindeutiges Verkaufssignal erzeugen.

Auch unter fundamentalanalytischen Gesichtspunkten erscheint der US-Finanzsektor nicht nur unattraktiv, sondern sogar erheblich gefährdet zu sein. Das relative Kurs-Gewinn-Verhältnis, also bezogen auf den S&P 500-Index, nähert sich der alten Rekordmarke von 1997/98. Kurz danach, ab Sommer 1998, kamen speziell die Finanzwerte im Zusammenhang mit der Russland- bzw. LTCM-Krise sehr stark unter die Räder. Deutet sich hier die überfällige Trendwende an?

Es gibt noch andere, schwerwiegende Gründe, die für eine Baisse der Finanzwerte sprechen. Zuallererst denke ich hier natürlich an die nahezu inverse Zinsstruktur in den USA. Eine inverse Zinsstrukturkurve wirkt eindeutig bremsend auf das Geschäft der Banken. Das gilt sowohl für das Kreditgeschäft, bei dem die Margen sinken und die Ausfälle steigen, als auch für den Eigenhandel. Normalerweise lohnt es sich nicht, auf eine Fortsetzung eines Finanzbooms zu setzen, nachdem die Notenbankpolitik restriktiv geworden ist. Die Notenbank bestimmt mit ihrer Geldpolitik nämlich ganz maßgeblich die Wachstumsmöglichkeiten der Banken. Und es sind die Notenbanken, die in diesem Spiel am längeren Hebel sitzen, nicht die Banken. Die relativ hohe Bewertung des Sektors erscheint angesichts dieser theoretisch und empirisch bestens belegten Zusammenhänge nicht gerechtfertigt zu sein. Sie ist vielmehr das Ergebnis einer relativ ungewöhnlichen Spekulationswelle, in deren Zentrum die Vorwegnahme des Endes der restriktiven Fed-Politik steht.

Interessant ist die Entwicklung des Finanzsektors noch aus einem sehr viel weiter reichenden Grund. Der Sektor hat die mit Abstand größte Gewichtung im S&P 500-Index. Ein ausgeprägter Kursrückgang der Finanzwerte wird also deutliche Spuren im Index hinterlassen und mit großer Wahrscheinlichkeit Teil einer allgemeinen Baisse sein.

Das Gesamtmodell

Nachdem ich die große Baisse der Jahre 2000 bis 2003 richtig gesehen hatte, unterschätzte ich das Ausmaß der folgenden Bearmarketrallye insbesondere an der deutschen Börse sehr deutlich. Da ich aber zu den ersten gehörte, die den großen Bullenmarkt der Rohstoffe und Edelmetalle prognostiziert haben, und außerdem frühzeitig zum Einstieg am japanischen Markt riet, schmerzt diese Fehleinschätzung nicht allzu sehr. Dies gilt umso mehr, da trotz der steigenden Kurse der vergangenen zwei bis drei Jahre meine Hypothese eines im Jahr 2000 begonnenen langfristigen Bärenmarkts in den USA und in Europa weiterhin gilt.

Statt einer normalen Bearmarketrallye mit Kursgewinnen von 30% bis 50% und einer zeitlichen Ausdehnung von 6 bis 18 Monaten, erlebten wir eine zyklische Hausse, die höhere Gewinne bescherte und deutlich mehr Zeit in Anspruch nahm. Mehr ist bisher zumindest nicht passiert. Beispielsweise befinden sich die Kurse des S&P 500 heute auf dem demselben Niveau wie vor sieben Jahren. Das sind sieben lange Jahre ohne Kursgewinne, aber mit großer Aufregung und sehr starken Verlusten zwischendurch. Das ist durchaus typisch für einen langfristigen Abwärtstrend in inflationären Zeiten und ähnelt dem Börsenverlauf während der letzten langfristigen Baisse, die in den USA von 1966 bis 1982 und in Deutschland sogar von 1961 bis 1982 dauerte.

Die große Herausforderung liegt jetzt in der Prognose des Endes dieser zyklischen Hausse. Sollte die oben diskutierte Zinsstrukturkurve in den kommenden Wochen invers bleiben, dann müssten wir schon relativ bald mit dem Schlimmsten rechnen. Mein Gesamtmodell befindet sich bereits seit geraumer Zeit in einem zu größter Vorsicht mahnenden Modus.

Die fundamentale Bewertung der US-Aktienmärkte befindet sich historisch betrachtet auf einem nur sehr selten erreichten hohen Niveau. Zu diesem Ergebnis kommt man bei der Betrachtung aller klassischen Kennzahlen der Fundamentalanalyse wie Kurs-Gewinn-Verhältnis (KGV), Dividendenrendite oder Kurs-Buchwert-Verhältnis. Beispielsweise beträgt das KGV des S&P 500 Index stattliche 19, und das zu einer Zeit, in der die Unternehmen Rekordgewinne verbuchen durften. Eine Fortsetzung der zyklischen Hausse ist vor diesem Hintergrund nicht wahrscheinlich. Die Unternehmensgewinne, die bekanntlich äußerst zyklisch sind und um einen langfristigen Durchschnittswert von rund 6% per annum schwanken, liegen zur Zeit weit über diesem Durchschnitt. Von hier aus ist die weit verbreitete Hoffnung auf ein weiteres Jahr zweistellig steigender Unternehmensgewinne sehr unwahrscheinlich. Ich rechne für das gesamte Jahr 2006 mit einem Rückgang der Gewinne und sehe für diesen Fall ein ganz erhebliches Enttäuschungspotenzial an der Börse. Außerdem läuft der aktuelle Bullenmarkt rein zeitlich betrachtet bereits einige Monate länger als es dem Durchschnitt zyklischer Haussen in der Vergangenheit vergönnt war.

Die monetären Rahmenbedingungen sind negativ. Am 31. Januar erhöhte die US-Notenbank bereits zum 14. Mal in Folge die Zinsen auf nunmehr 4,5%. Die daraus resultierende sehr flache bzw. leicht inverse Zinsstrukturkurve habe ich weiter oben diskutiert. Die letzte Verlautbarung der Fed deutet nicht auf ein unmittelbar bevorstehendes Ende der Zinserhöhungen hin, eine für längere Zeit inverse Zinsstruktur erscheint also vorprogrammiert zu sein. Damit dürfte schon sehr bald eines der verlässlichsten Klingelzeichen zum Ausstieg an der Börse deutlich zu vernehmen sein. Wetten, dass es auch dieses Mal nahezu kein Gehör finden wird? Das Geldmengenwachstum beschleunigte sich im Anschluss an die verheerenden Hurrikaneschäden wieder. Auf Jahresbasis stieg M1 um 0,1%, M2 um 4,0%, M3 um 7,6% und MZM um 3,2%. Das sind noch immer relativ niedrige Zahlen im Zeitalter der hemmungslosen Geld- und Kreditvermehrung, die für eine Neuauflage der liquiditätsgetriebenen Spekulationsblasen an den Aktien- und Immobilienmärkten kaum ausreichen dürften.

Die Sentimentindikatoren zeigen weiterhin einen sehr hohen Optimismus an. Das ist umso ungewöhnlicher, da die Performance der US-Börsen in den vergangenen beiden Jahren alles andere als spektakulär war. Hoher Optimismus und Sorglosigkeit gehen meistens Hand in Hand mit deutlichen Kursgewinnen. In Zeiten unterdurchschnittlicher Börsenentwicklung kommt üblicherweise Pessimismus auf. Ich halte die Kombination unterdurchschnittlicher Performance und großem Optimismus für ein sehr gefährliches Gebräu. In der historischen Einordnung deuten die Sentimentindikatoren auf ein sehr großes Risiko an der US-Börse hin.

Fazit

Das in allen Komponenten negative Gesamtmodell mahnt zu großer Vorsicht. Dasselbe gilt für die Zinsstrukturkurve. Noch hat letztere das große Klingelzeichen einer bevorstehenden Rezession nicht gegeben. Aber bereits jetzt deutet sie auf eine deutliche wirtschaftliche Abschwächung und fallende Unternehmensgewinne hin. Das mit großem Hurra und teilweise euphorischen Kurssprüngen begonnene Jahr 2006 verspricht ein überaus spannendes zu werden.