UBS ist bei CVS bullish! So viel Kurspotenzial sehen die Schweizer bei der US-Apothekenkette

ARIVA.DE Redaktion |

Aufrufe: 2041

A-

A+

Lesemodus

Audio

Teilen

picture alliance / ZUMAPRESS.com | Sheldon Cooper

Die UBS stuft CVS Health auf Kaufen hoch. Das Kursziel steigt auf 79 US-Dollar und signalisiert rund 12,5 Prozent Potenzial trotz einer 58-%-Rallye seit Jahresbeginn. Zwei starke Quartale und Fortschritte im HCB-Geschäft stützen die Story. Auch andere Analysten sind optimistisch.

Für dich zusammengefasst:

Die UBS hat die Aktie von CVS Health von "Neutral" auf "Kaufen" hochgestuft und das Kursziel um 18 Prozent auf 79 US-Dollar erhöht.

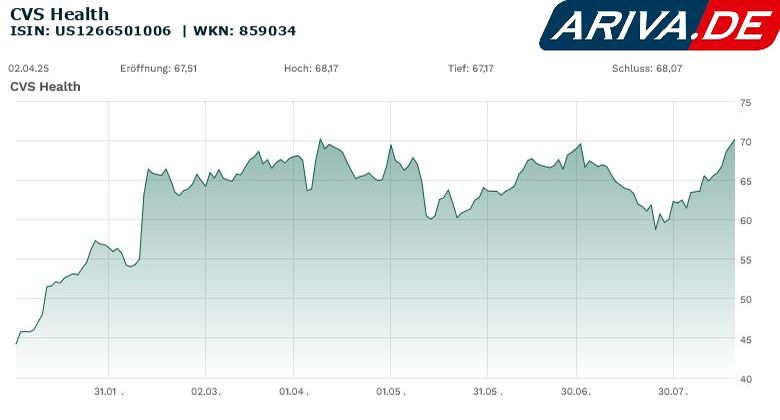

Die Aktie von CVS schloss zuletzt bei 70,17 US-Dollar und hat seit Jahresbeginn um mehr als 58 Prozent zugelegt.

Die Gewinnschätzung für das Geschäftsjahr 2026 wurde auf 7,20 US-Dollar je Aktie angehoben, was über dem Konsens von 7,15 US-Dollar liegt.

Die Schweizer Großbank UBS blickt optimistisch auf CVS Health und stuft die Aktie von "Neutral" auf "Kaufen" hoch. Analyst Kevin Caliendo erhöhte das Kursziel um 18 Prozent auf 79 US-Dollar (zuvor 67 US-Dollar).

Obwohl der CVS-Kurs seit Jahresbeginn um mehr als 58 Prozent gestiegen ist, sieht die UBS weiteres Aufwärtspotenzial von rund 12,5 Prozent. Die Aktie schloss zuletzt bei 70,17 US-Dollar (+2,29 Prozent), nach Börsenschluss wurde sie zu 70,18 US-Dollar gehandelt.

Der Schritt folgt auf zwei starke Quartale. Diese zeigen, dass die Probleme im Geschäftsbereich Healthcare Benefits (HCB) adressiert werden. Unter dem neuen Management attestiert die UBS eine stabile Kommunikation und eine anhaltend bessere Dynamik im HCB-Ergebnis – insbesondere vor dem Hintergrund schwächerer Peers. Ein wichtiger Baustein ist dabei, dass sich die für das laufende Planjahr getroffenen Leistungsanpassungen und Annahmen im Medicare-Advantage-Geschäft laut UBS als treffsicher erweisen. Das stärkt das Vertrauen in Prognosen und hilft beim Neuverhandeln eines überdurchschnittlich großen Pakets mehrjähriger Group-MA-Verträge (rund 50 Prozent), die derzeit mit negativen Margen im mittleren bis oberen einstelligen Bereich laufen.

Caliendo hebt seine Gewinnschätzung für das Geschäftsjahr 2026 auf 7,20 US-Dollar je Aktie an (zuvor 6,92 US-Dollar) und liegt damit leicht über dem Konsens von 7,15 US-Dollar. Bis 2028 rechnet die UBS mit einem durchschnittlichen jährlichen EPS-Wachstum von 14 Prozent (Markt: 12 Prozent). Bewertungsseitig sieht die Bank Luft nach oben: CVS handelt laut UBS zum 9-fachen des geschätzten Gewinns für das Jahr 2026, während der Zehnjahresdurchschnitt bei dem 10-fachen liegt.

Mit dieser Einschätzung steht die UBS nicht allein. Laut S&P Global Market Intelligence empfehlen derzeit 22 von 27 Analysten die Aktie zum Kauf. Fünf raten zum Halten. Das durchschnittliche Kursziel liegt bei 81,32 US-Dollar.

Hinweis:

ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen.

Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich

dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch

eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link

„Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für

diese Inhalte ist allein der genannte Dritte.

Aufrufe: 2041

Aufrufe: 2041

Audio

Audio

Teilen

Teilen