Es kann nicht sein, was nicht sein darf.

Aktuell hat die EZB ja verkündet, das Anleihen-Kaufprogramm bis mindestens September 2018 weiterlaufen zu lassen, wahrscheinlich wohl auch darüber hinaus, diese Option besteht zweifelsfrei. Derzeit beträgt das monatliche Kaufvolumen 60 Milliarden Euro, ab 2018 sollen es noch 30 Milliarden Euro sein.

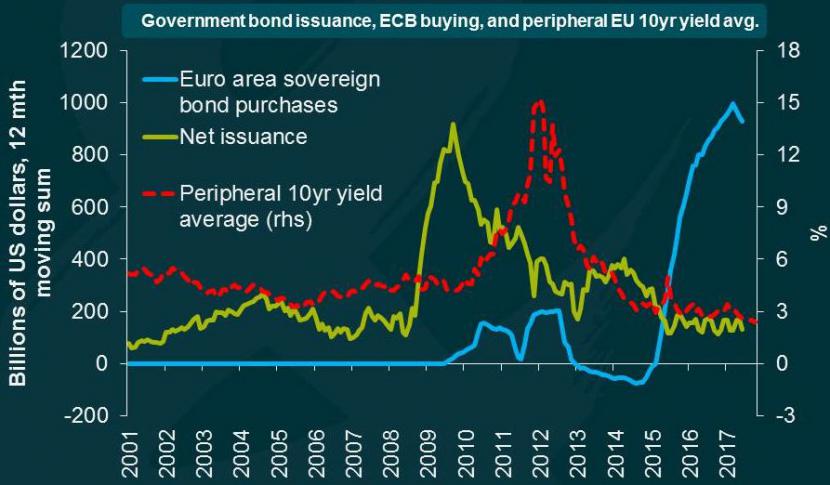

Diese Politik der EZB hat in eindeutiger Weise massive Auswirkungen auf den Anleihenmarkt. Wie die angefügte Grafik zeigt, haben sich durch die Anleihenkäufe der EZB die Renditen von Staatsanleihen aus den Peripherieländern (Griechenland, Irland, Italien, Portugal und Spanien) massiv verringert. Eine geringere Rendite ist normalerweise auch mit einem geringeren Risiko gleichzusetzen. Aber in diesem Falle sorgen die Planwirtschaftler in der EZB durch ihre massiven Anleihenkkäufe für eine erneut starke Verzerrung. Es ist der weiterhin aberwitzige Versuch, die Zinsdifferenz zwischen guten und schlechten Schuldnern zu eliminieren oder gar auf den Kopf zu stellen.

Was wird wohl passieren, wenn die EZB die Anleihenkäufe einstellen sollte? Es stellt sich allen Ernstes die Frage, ob die genannten Peripherieländer Länder überhaupt noch entsprechenden Zugang zum Kapitalmarkt hätten, wenn es die Anleihekäufe der EZB nicht gäbe.

Hans-Werner Sinn: "In Europa haben wir ein System, wo man in Deutschland kaufen kann, was man will, um dann anschreiben zu lassen, ohne dass der Inhaber des Ladens Zinsen verlangen oder den Betrag fällig stellen kann."

www.msn.com/de-ch/finanzen/nachrichten/...-AAtUw1v?li=BBqg9qR

Zum Chart: Rendite 10-jähriger Staatsanleihen von Peripherieländern der Eurozone in ROT, Staatsanleihenkäufe der EZB in BLAU, und NNettoausgabe von Staatsanleihen in GRÜN.

Quellen; IWF, Bloomberg, M&G

(Verkleinert auf 67%)