Die Alleskönner

Mit Zertifikaten können Anleger in jeder Börsenphase Geld verdienen. Doch nicht jedes Papier hält, was die Emittenten versprechen. Ein Marktüberblick.

Thomas Zwirner ist kein Mann großer Worte: „Ich wusste, dass die Struktur Sinn macht, aber diese Erfolgsstory hat mich schon überrascht.“ Zwirner ist Leiter der Produktentwicklung bei HSBC Trinkaus & Burkhardt. Er kreierte mit seinem Team vor elf Jahren das erste Discountzertifikat. Es ermöglichte Anlegern, Aktien mit Rabatt zu kaufen. Die Reaktion auf die Innovation war selbst im eigenen Haus zunächst verhalten. „Zu kompliziert“, hieß es damals. „Das lässt sich nicht verkaufen.“

Click here to find out more!

Click here to find out more!

Ein Irrtum. Spätestens mit dem Platzen der Internetblase im Jahr 2000 wuchs das Interesse privater Anleger an Profiprodukten, die das Risiko reduzieren. Seitdem gilt: Alles ist möglich. Ob Verlustbegrenzer, Renditebeschleuniger oder Ausstiegsoptimierer - durch den Einsatz von Futures und Optionen basteln Banken für jeden Anlegertyp und für jede Marktlage das passende Produkt. „Während Investoren mit Aktien immer eins zu eins von der Entwicklung des Kurses partizipieren, können sie mit Zertifikaten - je nach Risikoneigung - die Chancen erhöhen oder Risiken begrenzen“, sagt Petra Becher, Spezialistin für Strukturierte Produkte bei der Investmentbank UBS.

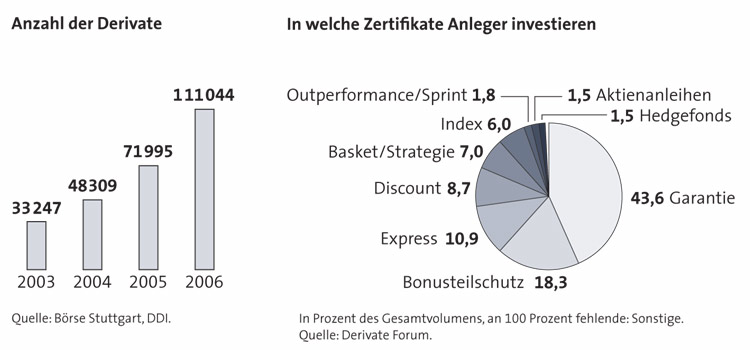

Anleger wissen das zu schätzen: In deutschen Depots liegen Zertifikate für mehr als 100 Milliarden Euro. Gut 110000 Produkte sind auf dem Markt - und börsentäglich kommen Hunderte dazu. „In der Branche herrscht eine Goldgräberstimmung wie zu Zeiten des Neuen Marktes“, wundert sich Markus Straub, stellvertretender Vorsitzender der Schutzgemeinschaft der Kapitalanleger (SdK). „Anlegern ist es dagegen unmöglich, den Überblick zu behalten.“

Zumal die Konstrukte nicht einfach sind: Ein Zertifikat ist ein abgeleitetes Finanzprodukt. Seine Basis können Aktien, Aktienkörbe, Indizes, Anleihen, Devisen, Rohstoffe oder selbst die Performancedifferenz zweier Werte sein. „Die Papiere ermöglichen einen unkomplizierten Zugang zu komplizierten Märkten“, verteidigt Dieter Lendle, Vorstand des Deutschen Derivate Instituts (DDI), das Angebot. Ohne die Börsenneulinge hätte kaum ein Privatanleger an den Preissteigerungen der Rohstoffmärkte verdient. Denn ob Aluminium, Kupfer oder Schweinebäuche: Diese Waren handeln Profis an Terminbörsen, zu denen Laien keinen Zutritt haben.

Wie an Warenterminmärkten ist auch bei Zertifikaten Schnelligkeit Trumpf: Während neue Fonds erst nach monatelangen Genehmigungsverfahren auf den Markt kommen, sind Zertifikate oft binnen 24 Stunden emittiert. Deshalb sind die Strategen in den Derivatehäusern stets mit dem Ohr am Markt, um Stimmungen und Trends aufzuspüren. „Die Innovationskraft war und ist der Schlüssel für das Wachstum“, schwärmt Siegfried Piel, Vorstandsvorsitzender des Branchenverbandes Derivate Forum und Zertifikatechef des Bankhauses Sal. Oppenheim.

Die Neukreationen treffen die Bedürfnisse vieler Anleger. Nach den Crasherfahrungen der Jahre 2000 und 2001 galt: Safety first mit Garantieprodukten. In die folgende Börsenphase mit hohen Kursschwankungen passten Discounts. Mit ihnen sind Anleger selbst dann noch im Plus, wenn der Kurs seitwärts läuft oder leicht fällt. Als das Börsenwetter 2003 wieder aufklarte, waren Bonuszertifikate gefragt: Anleger sind mit ihnen nach oben voll dabei. Zudem bieten sie eine Rendite, die auch bei Verlusten bezahlt wird - vorausgesetzt, der Kurs des Basiswertes sinkt nicht unter eine bestimmte Schwelle.

Herrscht dagegen Optimismus wie 2005, können Anleger mit Outperformern sogar überproportional am Anstieg partizipieren. Piel: „Die liberalen Rahmenbedingungen erlauben es, in jeder Marktlage schnell und flexibel auf Börsentrends und die Wünsche der Privatanleger zu reagieren.“

Doch der Vorteil könnte sich ins Gegenteil verkehren: „Viele Produkte sind für Anleger im Rahmen der Risikosteuerung sehr sinnvoll, aber wir brauchen mehr Transparenz und Schutz gegen Wildwuchs“, sagt Straub. Für Verwirrung sorgen nicht nur unterschiedliche Bezeichnungen für gleiche Konstruktionen. Auch bei Zertifikaten, für die sich Banken nach zähem Ringen auf einen Namen geeinigt haben, bleibt das Angebot unüberschaubar. Bonuszertifikate etwa werden inzwischen in einem Dutzend Spielarten angeboten. Ob Protect-Bonus, Protect-Bonus-Cap, Express-Bonus oder Bonus-Airbag-Zertifikat: Nur wer sich auskennt, findet auch das Papier, das zu seiner Anlagestrategie passt.

Gleiches gilt für Rohstoffinvestments: „Wer erfolgreich in diese Zertifikate investieren möchte, sollte auch die Funktionsweise der Rohstoffmärkte verstehen“, sagt Peter Bösenberg von der Société Générale. Denn die Zertifikatekurse können selbst dann purzeln, wenn der Rohstoff stabil ist oder steigt. Der Grund: Die Banken legen sich Öl und Aluminium nicht physisch ins Depot, sondern sichern jedes Zertifikat über Futures mit begrenzter Laufzeit ab. Um eine Absicherung zu gewährleisten, müssen die Banken dann alle paar Monate in neue Futures investieren - die je nach Marktlage zu günstigeren oder schlechteren Konditionen zu haben sind. Diese Kosten werden an Anleger weitergegeben.

„Viele Privatanleger haben keine Vorstellung davon, wie die Produkte funktionieren und wie hoch die Risiken sind“, beklagt Andreas Beck, Geschäftsführer des Instituts für Vermögensaufbau. Oft werden sie durch die Marketingpower der Emittenten zu Einzelkäufen verleitet. Dabei verlieren die Investoren oft die Gesamtstrategie des Depots aus dem Auge. Zudem sind die Risiken schwer zu greifen. „Anleger wähnen sich in Sicherheit, wenn ein Papier mit 20 Prozent Verlustpuffer ausgestattet ist“, so Beck. Zur Erinnerung: Zwischen 2002 und Anfang 2003 verlor der Dax rund 60 Prozent.

Fehleinschätzungen gibt es vor allem bei Garantiezertifikaten. Die Absicherungen gelten nur zum Laufzeitende. Wer früher verkauft, muss möglicherweise Kursverluste hinnehmen. Aber selbst am Ende der Zeitspanne kann ein Minus drohen. „Bei einer Laufzeit von zehn Jahren und einem Aufgeld von drei Prozent droht je nach Inflationsrate ein Kaufkraftverlust zwischen 20 und 30 Prozent“, rechnet Beck vor. Diesem Risiko steht oft nur die Aussicht auf eine geringe Rendite gegenüber - die Anleger bei Garantiepapieren zudem versteuern müssen. Wenig aussichtsreiche Produkte sorgen für Unmut - auch in den Reihen der Banken: „Produkte, bei denen die Wahrscheinlichkeit gen null tendiert, dass der in Aussicht gestellte Kupon auch realisiert wird, schaden der ganzen Branche“, beklagt Önder Ciftci, Derivate-Spezialist bei ABN Amro. Ein Dorn im Auge ist Anlegerschützern vor allem die mangelnde Transparenz der Kosten. Das beginnt mit der Dividende, die Emittenten zur Finanzierung von Verlustpuffern einbehalten. Über fünf Jahre kann sich die entgangene Rendite inklusive Zins und Zinseszins schnell auf 20 Prozent addieren. Konkret ausgewiesen sind dagegen Managementgebühren und Spreads - die Differenz zwischen Kauf- und Verkaufskurs des Zertifikates. Diese Handelsspanne ist aber nicht fix - der Emittent kann sie ausweiten, etwa wenn der Kurs des Basiswertes unter Druck kommt.

Zu den Gebühren zählen auch die Margen, die Banken auf Absicherungsgeschäfte draufschlagen. „Anleger haben bisher keine Chance, die Preisbildung der Produkte nachzuvollziehen“, beklagt Straub. Wer ein Zertifikat begibt, geht nicht ins Risiko - der Emittent sichert die Papiere mit Gegengeschäften ab. Einfach ist das bei einem Indexpapier auf den Dax - die Bank kauft entsprechende Futures. Komplizierter wird es bei Produkten, die mit unterschiedlichen Optionen konstruiert sind - hier wirken zahlreiche Faktoren auf den Preis. „Die Faustregel: Je komplizierter die Produkte, desto mehr Möglichkeiten haben die Emittenten, ihre Aufschläge zu verstecken“, wettert Straub. Er hofft auf stärkere Marktregulierung.

Die wird es geben. Spätestens im Herbst kommenden Jahres tritt die neue EU-Finanzmarktrichtlinie Mifid (Markets in Financial Instruments Directive) in Kraft. Dann müssen Zertifikate- und Fondsanbieter Vertriebsprovisionen ausweisen - bisher waren sie in den Produkten versteckt. „Wir begrüßen das“, sagt Heiko Weyand, Derivatefachmann bei HSBC Trinkaus & Burkhardt. „Anleger haben das Recht auf Kostentransparenz. Die Branche muss Lösungen anbieten, die Kostenstrukturen vergleichbar machen.“ Weyand denkt an Pauschalen oder getrennt ausgewiesene Provisionen. Mehr Regulierung mag die Branche allerdings nicht. Sie setzt auf eine Marktbereinigung durch den starken Wettbewerb.

Wer zu hohe Kosten hat, kann sie an die Kunden nicht mehr weitergeben. „Bei Indexpapieren oder Discounts sind die Margen inzwischen so niedrig, dass sie als Markteintrittsbarrieren wirken“, sagt Christopher Maaß von Sal. Oppenheim. Auch bei Hebelprodukten sind die Preise gesunken. Als die ersten Knock-out-Zertifikate auf den Markt kamen, wurden den Kunden noch hohe Finanzierungskosten in Rechnung gestellt. Das kann sich heute kein Emittent mehr leisten. Zu mehr Gelassenheit mahnt Lendle. „Der Markt ist jung und wird weiter reifen“, so der DDI-Chef. Auch die Emittenten lernen dazu. Im vergangenen Jahr hatten zahlreiche Anleger mit einem neuen Volatilitätszertifikat fast ausschließlich Miese erzielt und ihrem Ärger Luft gemacht. Die Bank gab kleinlaut zu, dass „aktuell mit diesem Produkt kein Geld zu verdienen“ sei. Oder anders ausgedrückt: „Bitte nicht kaufen.“

Rekordjagd

Der Siegeszug der Zertifikate hält an: Allein im Monat August kamen gut 14000 neue Papiere auf den Markt - ein Rekord. Mittlerweile umfasst das Angebot mehr als 110000 Produkte. Anleger setzen bei Ihren Investments vor allem auf Sicherheit: Knapp die Hälfte des Kapitals steckt in Garantiezertifikaten.

Mit Zertifikaten können Anleger in jeder Börsenphase Geld verdienen. Doch nicht jedes Papier hält, was die Emittenten versprechen. Ein Marktüberblick.

Thomas Zwirner ist kein Mann großer Worte: „Ich wusste, dass die Struktur Sinn macht, aber diese Erfolgsstory hat mich schon überrascht.“ Zwirner ist Leiter der Produktentwicklung bei HSBC Trinkaus & Burkhardt. Er kreierte mit seinem Team vor elf Jahren das erste Discountzertifikat. Es ermöglichte Anlegern, Aktien mit Rabatt zu kaufen. Die Reaktion auf die Innovation war selbst im eigenen Haus zunächst verhalten. „Zu kompliziert“, hieß es damals. „Das lässt sich nicht verkaufen.“

Click here to find out more!

Click here to find out more!

Ein Irrtum. Spätestens mit dem Platzen der Internetblase im Jahr 2000 wuchs das Interesse privater Anleger an Profiprodukten, die das Risiko reduzieren. Seitdem gilt: Alles ist möglich. Ob Verlustbegrenzer, Renditebeschleuniger oder Ausstiegsoptimierer - durch den Einsatz von Futures und Optionen basteln Banken für jeden Anlegertyp und für jede Marktlage das passende Produkt. „Während Investoren mit Aktien immer eins zu eins von der Entwicklung des Kurses partizipieren, können sie mit Zertifikaten - je nach Risikoneigung - die Chancen erhöhen oder Risiken begrenzen“, sagt Petra Becher, Spezialistin für Strukturierte Produkte bei der Investmentbank UBS.

Anleger wissen das zu schätzen: In deutschen Depots liegen Zertifikate für mehr als 100 Milliarden Euro. Gut 110000 Produkte sind auf dem Markt - und börsentäglich kommen Hunderte dazu. „In der Branche herrscht eine Goldgräberstimmung wie zu Zeiten des Neuen Marktes“, wundert sich Markus Straub, stellvertretender Vorsitzender der Schutzgemeinschaft der Kapitalanleger (SdK). „Anlegern ist es dagegen unmöglich, den Überblick zu behalten.“

Zumal die Konstrukte nicht einfach sind: Ein Zertifikat ist ein abgeleitetes Finanzprodukt. Seine Basis können Aktien, Aktienkörbe, Indizes, Anleihen, Devisen, Rohstoffe oder selbst die Performancedifferenz zweier Werte sein. „Die Papiere ermöglichen einen unkomplizierten Zugang zu komplizierten Märkten“, verteidigt Dieter Lendle, Vorstand des Deutschen Derivate Instituts (DDI), das Angebot. Ohne die Börsenneulinge hätte kaum ein Privatanleger an den Preissteigerungen der Rohstoffmärkte verdient. Denn ob Aluminium, Kupfer oder Schweinebäuche: Diese Waren handeln Profis an Terminbörsen, zu denen Laien keinen Zutritt haben.

Wie an Warenterminmärkten ist auch bei Zertifikaten Schnelligkeit Trumpf: Während neue Fonds erst nach monatelangen Genehmigungsverfahren auf den Markt kommen, sind Zertifikate oft binnen 24 Stunden emittiert. Deshalb sind die Strategen in den Derivatehäusern stets mit dem Ohr am Markt, um Stimmungen und Trends aufzuspüren. „Die Innovationskraft war und ist der Schlüssel für das Wachstum“, schwärmt Siegfried Piel, Vorstandsvorsitzender des Branchenverbandes Derivate Forum und Zertifikatechef des Bankhauses Sal. Oppenheim.

Die Neukreationen treffen die Bedürfnisse vieler Anleger. Nach den Crasherfahrungen der Jahre 2000 und 2001 galt: Safety first mit Garantieprodukten. In die folgende Börsenphase mit hohen Kursschwankungen passten Discounts. Mit ihnen sind Anleger selbst dann noch im Plus, wenn der Kurs seitwärts läuft oder leicht fällt. Als das Börsenwetter 2003 wieder aufklarte, waren Bonuszertifikate gefragt: Anleger sind mit ihnen nach oben voll dabei. Zudem bieten sie eine Rendite, die auch bei Verlusten bezahlt wird - vorausgesetzt, der Kurs des Basiswertes sinkt nicht unter eine bestimmte Schwelle.

Herrscht dagegen Optimismus wie 2005, können Anleger mit Outperformern sogar überproportional am Anstieg partizipieren. Piel: „Die liberalen Rahmenbedingungen erlauben es, in jeder Marktlage schnell und flexibel auf Börsentrends und die Wünsche der Privatanleger zu reagieren.“

Doch der Vorteil könnte sich ins Gegenteil verkehren: „Viele Produkte sind für Anleger im Rahmen der Risikosteuerung sehr sinnvoll, aber wir brauchen mehr Transparenz und Schutz gegen Wildwuchs“, sagt Straub. Für Verwirrung sorgen nicht nur unterschiedliche Bezeichnungen für gleiche Konstruktionen. Auch bei Zertifikaten, für die sich Banken nach zähem Ringen auf einen Namen geeinigt haben, bleibt das Angebot unüberschaubar. Bonuszertifikate etwa werden inzwischen in einem Dutzend Spielarten angeboten. Ob Protect-Bonus, Protect-Bonus-Cap, Express-Bonus oder Bonus-Airbag-Zertifikat: Nur wer sich auskennt, findet auch das Papier, das zu seiner Anlagestrategie passt.

Gleiches gilt für Rohstoffinvestments: „Wer erfolgreich in diese Zertifikate investieren möchte, sollte auch die Funktionsweise der Rohstoffmärkte verstehen“, sagt Peter Bösenberg von der Société Générale. Denn die Zertifikatekurse können selbst dann purzeln, wenn der Rohstoff stabil ist oder steigt. Der Grund: Die Banken legen sich Öl und Aluminium nicht physisch ins Depot, sondern sichern jedes Zertifikat über Futures mit begrenzter Laufzeit ab. Um eine Absicherung zu gewährleisten, müssen die Banken dann alle paar Monate in neue Futures investieren - die je nach Marktlage zu günstigeren oder schlechteren Konditionen zu haben sind. Diese Kosten werden an Anleger weitergegeben.

„Viele Privatanleger haben keine Vorstellung davon, wie die Produkte funktionieren und wie hoch die Risiken sind“, beklagt Andreas Beck, Geschäftsführer des Instituts für Vermögensaufbau. Oft werden sie durch die Marketingpower der Emittenten zu Einzelkäufen verleitet. Dabei verlieren die Investoren oft die Gesamtstrategie des Depots aus dem Auge. Zudem sind die Risiken schwer zu greifen. „Anleger wähnen sich in Sicherheit, wenn ein Papier mit 20 Prozent Verlustpuffer ausgestattet ist“, so Beck. Zur Erinnerung: Zwischen 2002 und Anfang 2003 verlor der Dax rund 60 Prozent.

Fehleinschätzungen gibt es vor allem bei Garantiezertifikaten. Die Absicherungen gelten nur zum Laufzeitende. Wer früher verkauft, muss möglicherweise Kursverluste hinnehmen. Aber selbst am Ende der Zeitspanne kann ein Minus drohen. „Bei einer Laufzeit von zehn Jahren und einem Aufgeld von drei Prozent droht je nach Inflationsrate ein Kaufkraftverlust zwischen 20 und 30 Prozent“, rechnet Beck vor. Diesem Risiko steht oft nur die Aussicht auf eine geringe Rendite gegenüber - die Anleger bei Garantiepapieren zudem versteuern müssen. Wenig aussichtsreiche Produkte sorgen für Unmut - auch in den Reihen der Banken: „Produkte, bei denen die Wahrscheinlichkeit gen null tendiert, dass der in Aussicht gestellte Kupon auch realisiert wird, schaden der ganzen Branche“, beklagt Önder Ciftci, Derivate-Spezialist bei ABN Amro. Ein Dorn im Auge ist Anlegerschützern vor allem die mangelnde Transparenz der Kosten. Das beginnt mit der Dividende, die Emittenten zur Finanzierung von Verlustpuffern einbehalten. Über fünf Jahre kann sich die entgangene Rendite inklusive Zins und Zinseszins schnell auf 20 Prozent addieren. Konkret ausgewiesen sind dagegen Managementgebühren und Spreads - die Differenz zwischen Kauf- und Verkaufskurs des Zertifikates. Diese Handelsspanne ist aber nicht fix - der Emittent kann sie ausweiten, etwa wenn der Kurs des Basiswertes unter Druck kommt.

Zu den Gebühren zählen auch die Margen, die Banken auf Absicherungsgeschäfte draufschlagen. „Anleger haben bisher keine Chance, die Preisbildung der Produkte nachzuvollziehen“, beklagt Straub. Wer ein Zertifikat begibt, geht nicht ins Risiko - der Emittent sichert die Papiere mit Gegengeschäften ab. Einfach ist das bei einem Indexpapier auf den Dax - die Bank kauft entsprechende Futures. Komplizierter wird es bei Produkten, die mit unterschiedlichen Optionen konstruiert sind - hier wirken zahlreiche Faktoren auf den Preis. „Die Faustregel: Je komplizierter die Produkte, desto mehr Möglichkeiten haben die Emittenten, ihre Aufschläge zu verstecken“, wettert Straub. Er hofft auf stärkere Marktregulierung.

Die wird es geben. Spätestens im Herbst kommenden Jahres tritt die neue EU-Finanzmarktrichtlinie Mifid (Markets in Financial Instruments Directive) in Kraft. Dann müssen Zertifikate- und Fondsanbieter Vertriebsprovisionen ausweisen - bisher waren sie in den Produkten versteckt. „Wir begrüßen das“, sagt Heiko Weyand, Derivatefachmann bei HSBC Trinkaus & Burkhardt. „Anleger haben das Recht auf Kostentransparenz. Die Branche muss Lösungen anbieten, die Kostenstrukturen vergleichbar machen.“ Weyand denkt an Pauschalen oder getrennt ausgewiesene Provisionen. Mehr Regulierung mag die Branche allerdings nicht. Sie setzt auf eine Marktbereinigung durch den starken Wettbewerb.

Wer zu hohe Kosten hat, kann sie an die Kunden nicht mehr weitergeben. „Bei Indexpapieren oder Discounts sind die Margen inzwischen so niedrig, dass sie als Markteintrittsbarrieren wirken“, sagt Christopher Maaß von Sal. Oppenheim. Auch bei Hebelprodukten sind die Preise gesunken. Als die ersten Knock-out-Zertifikate auf den Markt kamen, wurden den Kunden noch hohe Finanzierungskosten in Rechnung gestellt. Das kann sich heute kein Emittent mehr leisten. Zu mehr Gelassenheit mahnt Lendle. „Der Markt ist jung und wird weiter reifen“, so der DDI-Chef. Auch die Emittenten lernen dazu. Im vergangenen Jahr hatten zahlreiche Anleger mit einem neuen Volatilitätszertifikat fast ausschließlich Miese erzielt und ihrem Ärger Luft gemacht. Die Bank gab kleinlaut zu, dass „aktuell mit diesem Produkt kein Geld zu verdienen“ sei. Oder anders ausgedrückt: „Bitte nicht kaufen.“

Rekordjagd

Der Siegeszug der Zertifikate hält an: Allein im Monat August kamen gut 14000 neue Papiere auf den Markt - ein Rekord. Mittlerweile umfasst das Angebot mehr als 110000 Produkte. Anleger setzen bei Ihren Investments vor allem auf Sicherheit: Knapp die Hälfte des Kapitals steckt in Garantiezertifikaten.

(Verkleinert auf 74%)