Im Folgenden bringe ich drei Beispiele für "Win-Win-Situationen", in denen Anleger scheinbar narrensicher Geld verdienen können. Zwei davon gingen bereits böse in die Hose. Das dritte Großexperiment läuft gerade...

1. Beispiel: "Win-Win" bei Öl

Als Öl im Sommer 2008 bei 140 Dollar stand - zuvor hatte sich der Preis bereits binnen eines Jahres verdoppelt - , lieferten die Meinungsmacher zahlreiche Argumente, warum dies gerechtfertigt sei und warum die Ölpreisanstiege "noch längst nicht zu Ende" seien. Goldman-Sachs rief um diese Zeit für Öl ein Kursziel von 200 Dollar aus. Alle Luftfahrtgesellschaften verfielen in Panik und sicherten sich gegen weitere Ölpreis-Anstiege ab.

Wir wir heute wissen, stand Öl sechs Monate und 15 Großbankenpleiten später - im Dez. 2008 - bei nur noch 35 Dollar. Die "Prognosen" von 200 Dollar pro Fass erwiesen sich daher als völlig daneben.

Ich komme mit dem Thema jetzt, weil aktuell an der Börse dasselbe zu laufen scheint. Die Aktien-Indizes "gingen steil" und stehen 20 % höher als im August (bzw. fast doppelt so hoch wie im März 2009). Die Wirtschaft scheint zumindest in D. und China wieder ordentlich zu brummen. Analysten nennen für Ende 2011 DAX-Kursziele von 7000 bis 10.000. Man muss sich daher fragen: Haben die Analysten diesmal vielleicht doch Recht? Oder ist das Muster ähnlich wie damals bei den Ölpreis-Prognosen?

Wir wissen es nicht und werden es erst Ende 2011 wissen. Wohl aber wissen wir, wie es 2008 beim Öl weiter lief:

Beim Öl-Stand von 140 Dollar baten die Industrienationen die Saudis flehentlich, die Produktion zu erhöhen, um damit den Ölpreis zu senken. Goldman und Co. behaupteten nämlich, der Ölpreis wäre wegen der hohen Nachfrage aus Asien so stark gestiegen. Folglich müsste eine Produktions-Ausweitung den Nachfrageüberhang beseitigen und den Ölpreis wieder deutlich runter bringen.

Die Spinmeister lieferten jedoch scheinbar triftige Argumente, warum auch eine Ausweitung der Förderung nicht helfen würde, den Ölpreis zu senken:

SPIEGEL im Juni 2008:

Weltweit werden derzeit 81,5 Millionen Barrel am Tag gefördert. Auf der Konferenz in Dschiddah soll nun beschlossen werden, die Produktion um 200.000 bis 300.000 Barrel auszuweiten. Das ist zumindest der Wunsch der Saudis. Doch Fachleute sind skeptisch. "Die Menge ist eigentlich nichts", sagt Eugen Weinberg, Ölexperte bei der Commerzbank. "Es geht eher um den psychologischen Effekt."

An den Rohstoffmärkten ist denn auch keine große Reaktion zu erwarten. "Die höhere Förderung ist schon eingepreist", sagt Weinberg. Mit anderen Worten: Der aktuelle Ölpreis spiegelt die Ergebnisse der Konferenz bereits wider. Schlimmstenfalls könnte der Ölpreis am Montag nach der Konferenz sogar steigen, schätzt Weinberg. "Spekulanten werden dann Gewissheit haben: Das weltweite Ölangebot erhöht sich nur unwesentlich."

Dabei besteht noch eine weitere Gefahr. Denn wenn Saudi-Arabien seine Produktion um die besagten 200.000 bis 300.000 Barrel erhöht, dann hat das einen entscheidenden Nebeneffekt: Die Reserven des Landes werden schneller aufgebraucht als bisher. "Das könnte die Märkte nervös machen", sagt Manfred Horn vom Deutschen Institut für Wirtschaftsforschung (DIW). "Im Ergebnis würde der Ölpreis steigen."

www.spiegel.de/wirtschaft/0,1518,560759,00.html

Es gab damals also ein Win-Win-Situation beim Öl. Wenn die Saudis die Produktion so lassen wie bisher, steigt der Ölpreis weiter, weil die grenzenlose Nachfrage aus Asien dann nicht angemessen bedient werden kann (Knappheit). Wenn die Saudis die Produktion hingegen um 200.000 bis 300.000 Fass erhöhen, dann gehen ihre Vorräte viel schneller flöten (Knappheit) - und die Angst des Marktes davor würde den Ölpreis sogar noch schneller hochtreiben.

Das war wirklich genial zusammengesponnen. Tatsächlich stieg Öl dann noch 7 Dollar weiter bis 147 Dollar. Doch im Juli 2008 fiel der Boden raus, und den Spinmeistern die Kinnlade runter...

2. Beispiel: "Win-Win" bei Zins-Spreads (LTCM)

In einer ähnlichen Win-Win-Situation wie die Öl-Zocker wähnten sich 1998 die Akteure des Hedgefonds "Long Term Capital Management" (LTCM), darunter zwei Wirtschaftsnobelpreisträger. Sie setzten satte 120 Mrd. Dollar auf ein Zinsarbitrage-Geschäft in Europa. Die Wette war, dass sich die damals noch hohen Zins-Spreads zwischen Italien (bzw. der PIIGS) und Deutschland durch die Einführung des Euros mittelfristig deutlich verkleinern würden.

Tatsächlich ging diese klugen Überlegungen mittelfristig auf: Nach der Euroeinführung 2002 sanken die Zins-Spreads der PIIGS. Den PIIGS wurde dadurch ermöglicht, sich billig - und maßlos - zu überschulden. Denn sie konnten auf dem Anleihemarkt nun - wegen der "Sicherheit der neuen Gemeinschaftswährung" - laufend neue Staatsanleihen mit nur rund 5 % Zins-Coupon anbieten. Das war ein gefundenes Fressen für die ehemaligen Weichwährungs- und Hochzins-Länder. Käufer der fleißig emittierten PIIGS-Anleihen waren u. a. deutsche Banken und Versicherungen, die sich über den 1 % Zinsaufschlag zu den deutschen Staatsanleihen freuten. Insbesondere bei Versicherungen herrschte eine Art Anlagenotstand, weil die (Leit-)Zinsen damals sehr niedrig waren (2003-Krise) und der Garantiezins der Lebensversicherungen hohe Kapitalrenditen erforderte.

Der Rückgang der Zinsspreads, den LTCM korrekt vorhergesehen hatte, legte damit den Grundstein für die heutige Euro-Krise. Letztere führte in den letzten Monaten bezeichnenderweise zu einer entgegengesetzten Entwicklung: Die Zins-Spread der PIIGS schossen in den letzten Monaten steil in die Höhe, was Irland bereits unter den Schirm des EFSF-Rettungsfonds trieb. Die nächsten Pleite-Kandidaten sind Portugal und Spanien...

Doch kehren wir zurück zu 1998. Die LTCM-Wette schien "Win-Win" zu sein - sie war gut durchdacht und ging ja auch mittelfristig auf. Mittelfristig ist allerdings nicht kurzfristig.

Das Problem von LTCM war der enorme Hebel von 120: LTCM hatte bei einer Eigenkapitaldecke von nur 1 Mrd. Dollar satte 120 Mrd. verwettet - und sich damit zum Sklaven des Marktes und dessen "Fluktuationen" (Vola) gemacht. Der Knalleffekt kam 1998 in Gestalt der Russlandkrise. Russland drohte zahlungsunfähig zu werden. Die daraus resultierende Risiko-Aversion führte dazu, dass auch die Zins-Spreads Italiens (das hochverschuldet war und ist) und anderer "Südstaaten" in die Höhe schossen (genau wie aktuell). LTCM hatte die 120 Mrd. jedoch auf einen RÜCKGANG dieser Spreads verwettet - und lag daher mit Hebel 120 auf der falschen Seite. Die Marktturbulenz von Herbst 1998, bei der auch Aktien-Indizes kurzfristig um 20 % einbrachen, brach den LTCM-Strategen - trotz ihrer wohlüberlegten Fundamental-Wette - das Genick.

LTCM drohte pleite zu gehen - und war eine der ersten Institutionen, die wegen "too big to fail" gerettet werden mussten. Die Fed musste dem Hedgefonds im Herbst 1998 mit einer größeren Milliardenspritze beispringen, weil sonst das Weltfinanzsystem zusammengebrochen wäre. Sie nahm den Vorfall überdies zum Anlass, auch noch die Zinsen zu senken, obwohl die Weltwirtschaft damals recht gut dastand. Die Folge ware die Super-Hausse von 1999/2000 samt Internet/Tech-Blase.

Der Kollaps der New-Economy-Bubble ab Mitte 2000 brachte den langen Aufschwung von 1982 bis 2000 schlagartig zum Erliegen. Die Fed musste die Märkte 2003 ein weiteres Mal mit Niedrigzinsen päppeln und nahm für die Pseudo-Erholung bis 2007 die Housing-Blase billigend in Kauf. Deren Platzen wiederum führte zu einem erneuten Fast-Zusammenbruch des Weltfinanzsystems in 2008, das abermals nur mit inzwischen bereits Billionen-schweren (statt zuvor Milliarden-schweren) Geldspritzen verhindert werden konnte.

Geheilt wurde die US-Wirtschaft dadurch nicht, sie wächst immer noch nicht organisch. Bernanke musste kürzlich erneut zu seiner neuen Wunderwaffe "Quantitative Easing" (QE) greifen. QE scheint in USA nun sogar zu einer Art Dauereinrichtung zu werden - da die Wirtschaft am Tropf der frisch gedruckten Fed-Dollars hängt, um die fortlaufende BIP-Lücke zu schließen. Ungeachtet dessen dessen sackt der US-Arbeitsmarkt auf Depressionsniveau: Die AL-Quote stieg Freitag auf 9,8 %, in der weitesten Form (U6) sogar auf 17 %.

3. "Win-Win" bei US-Aktien

Ungeachtet dieser betrüblichen Ausgangslage und horrender Überschuldung auf allen Ebenen - die Irland und Griechenland bereits in den Abgrund gerissen hat - glauben Marktauguren in USA, der Aktienmarkt befinde sich zurzeit ebenfalls in einer "Win-Win"-Situation.

Hauptstütze der aktuellen Spinstory, wonach Wetten auf steigende US-Aktienkurse angeblich todsicher seien, ist QE2 - die neuerlichen Gelddruck-Eskapaden der US-Notenbank Fed.

Die Spinstory lautet: Erholt sich die US-Wirtschaft, steigen US-Aktien sowieso. Erholt sie sich nicht, wird die Fed mit QE2 so lange Geld in die Märkte pumpen, bis Aktien infolge der immensen Liquidität trotzdem steigen. "Denn irgendwo muss das viele Geld ja hin." Also: Win-Win.

Doch wie nachhaltig ist ein Aufschwung, bei dem die US-Wirtschaft buchstäblich am Dollar-Tropf der Fed hängt? Deren Dollars schließen zurzeit notdürftig die durch Dauerkrise im Housingmarkt und Massenarbeitslosigkeit gerissene BIP-Lücke. D.h. ohne Fed-Gepumpe würde das US-BIP immer noch schrumpfen.

Kann die Fed, wie offensichtlich geplant, nun ewig weiterpumpen? Die Antwort ist ein klares Nein. Denn USA droht dann ein ähnliches Schicksal wie Irland und Griechenland, die an ihrer Überschuldung buchstäblich erstickten. Der US-Poker mit dem Dollar als Leitwährung endet, wenn Ausländer das Schneeballsystem des Fed-Gelddruckens nicht mehr akzeptieren, weil Sorgen um die Fähigkeit - und den Willen - zur Rückzahlung Überhand nehmen.

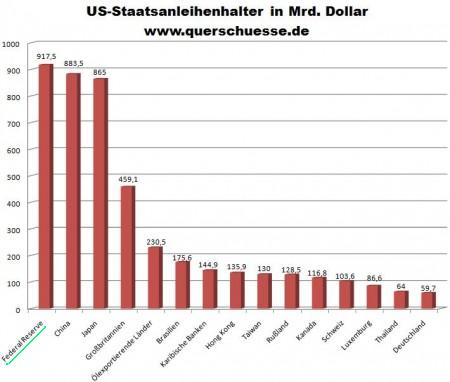

Im Zuge der laufenden QE2-Aufkäufe ist die Fed bereits zum weltgrößten Halter von US-Staatsanleihen geworden - noch vor China und Japan! (Grafik unten). Die US-Schulden/BIP-Quote nähert sich bereits der kritischen 100 % Marke.

Dass Gigantomanie nicht vor Kollaps schützt, sondern ihn geradezu heraufbeschwört, hatte bereits LTCM eindrücklich gezeigt. Inzwischen scheint das gesamte US-Finanzsystem zu einem einzigen großen Hedgefonds verkommen zu sein...

FAZIT: Der Zusammenbruch von LTCM in 1998, der "New Economy" in 2000 und der Rohstoff-/Kreditblase von 2008 lassen große Zweifel aufkommen, dass die von den Marktauguren prophezeite "Win-Win"-Situation bei Aktien nicht abermals als Schuss nach hinten losgeht. Immer wenn "Analysten" scheinbar unumstößliche Argumente liefern, dass irgendeine Entwicklung sicher, unaufhaltsam, alternativlos sei, erteilt ihnen Mr. Market typischerweise "Anschauungs-Unterricht", dass es auch völlig anders kommen kann.

1. Beispiel: "Win-Win" bei Öl

Als Öl im Sommer 2008 bei 140 Dollar stand - zuvor hatte sich der Preis bereits binnen eines Jahres verdoppelt - , lieferten die Meinungsmacher zahlreiche Argumente, warum dies gerechtfertigt sei und warum die Ölpreisanstiege "noch längst nicht zu Ende" seien. Goldman-Sachs rief um diese Zeit für Öl ein Kursziel von 200 Dollar aus. Alle Luftfahrtgesellschaften verfielen in Panik und sicherten sich gegen weitere Ölpreis-Anstiege ab.

Wir wir heute wissen, stand Öl sechs Monate und 15 Großbankenpleiten später - im Dez. 2008 - bei nur noch 35 Dollar. Die "Prognosen" von 200 Dollar pro Fass erwiesen sich daher als völlig daneben.

Ich komme mit dem Thema jetzt, weil aktuell an der Börse dasselbe zu laufen scheint. Die Aktien-Indizes "gingen steil" und stehen 20 % höher als im August (bzw. fast doppelt so hoch wie im März 2009). Die Wirtschaft scheint zumindest in D. und China wieder ordentlich zu brummen. Analysten nennen für Ende 2011 DAX-Kursziele von 7000 bis 10.000. Man muss sich daher fragen: Haben die Analysten diesmal vielleicht doch Recht? Oder ist das Muster ähnlich wie damals bei den Ölpreis-Prognosen?

Wir wissen es nicht und werden es erst Ende 2011 wissen. Wohl aber wissen wir, wie es 2008 beim Öl weiter lief:

Beim Öl-Stand von 140 Dollar baten die Industrienationen die Saudis flehentlich, die Produktion zu erhöhen, um damit den Ölpreis zu senken. Goldman und Co. behaupteten nämlich, der Ölpreis wäre wegen der hohen Nachfrage aus Asien so stark gestiegen. Folglich müsste eine Produktions-Ausweitung den Nachfrageüberhang beseitigen und den Ölpreis wieder deutlich runter bringen.

Die Spinmeister lieferten jedoch scheinbar triftige Argumente, warum auch eine Ausweitung der Förderung nicht helfen würde, den Ölpreis zu senken:

SPIEGEL im Juni 2008:

Weltweit werden derzeit 81,5 Millionen Barrel am Tag gefördert. Auf der Konferenz in Dschiddah soll nun beschlossen werden, die Produktion um 200.000 bis 300.000 Barrel auszuweiten. Das ist zumindest der Wunsch der Saudis. Doch Fachleute sind skeptisch. "Die Menge ist eigentlich nichts", sagt Eugen Weinberg, Ölexperte bei der Commerzbank. "Es geht eher um den psychologischen Effekt."

An den Rohstoffmärkten ist denn auch keine große Reaktion zu erwarten. "Die höhere Förderung ist schon eingepreist", sagt Weinberg. Mit anderen Worten: Der aktuelle Ölpreis spiegelt die Ergebnisse der Konferenz bereits wider. Schlimmstenfalls könnte der Ölpreis am Montag nach der Konferenz sogar steigen, schätzt Weinberg. "Spekulanten werden dann Gewissheit haben: Das weltweite Ölangebot erhöht sich nur unwesentlich."

Dabei besteht noch eine weitere Gefahr. Denn wenn Saudi-Arabien seine Produktion um die besagten 200.000 bis 300.000 Barrel erhöht, dann hat das einen entscheidenden Nebeneffekt: Die Reserven des Landes werden schneller aufgebraucht als bisher. "Das könnte die Märkte nervös machen", sagt Manfred Horn vom Deutschen Institut für Wirtschaftsforschung (DIW). "Im Ergebnis würde der Ölpreis steigen."

www.spiegel.de/wirtschaft/0,1518,560759,00.html

Es gab damals also ein Win-Win-Situation beim Öl. Wenn die Saudis die Produktion so lassen wie bisher, steigt der Ölpreis weiter, weil die grenzenlose Nachfrage aus Asien dann nicht angemessen bedient werden kann (Knappheit). Wenn die Saudis die Produktion hingegen um 200.000 bis 300.000 Fass erhöhen, dann gehen ihre Vorräte viel schneller flöten (Knappheit) - und die Angst des Marktes davor würde den Ölpreis sogar noch schneller hochtreiben.

Das war wirklich genial zusammengesponnen. Tatsächlich stieg Öl dann noch 7 Dollar weiter bis 147 Dollar. Doch im Juli 2008 fiel der Boden raus, und den Spinmeistern die Kinnlade runter...

2. Beispiel: "Win-Win" bei Zins-Spreads (LTCM)

In einer ähnlichen Win-Win-Situation wie die Öl-Zocker wähnten sich 1998 die Akteure des Hedgefonds "Long Term Capital Management" (LTCM), darunter zwei Wirtschaftsnobelpreisträger. Sie setzten satte 120 Mrd. Dollar auf ein Zinsarbitrage-Geschäft in Europa. Die Wette war, dass sich die damals noch hohen Zins-Spreads zwischen Italien (bzw. der PIIGS) und Deutschland durch die Einführung des Euros mittelfristig deutlich verkleinern würden.

Tatsächlich ging diese klugen Überlegungen mittelfristig auf: Nach der Euroeinführung 2002 sanken die Zins-Spreads der PIIGS. Den PIIGS wurde dadurch ermöglicht, sich billig - und maßlos - zu überschulden. Denn sie konnten auf dem Anleihemarkt nun - wegen der "Sicherheit der neuen Gemeinschaftswährung" - laufend neue Staatsanleihen mit nur rund 5 % Zins-Coupon anbieten. Das war ein gefundenes Fressen für die ehemaligen Weichwährungs- und Hochzins-Länder. Käufer der fleißig emittierten PIIGS-Anleihen waren u. a. deutsche Banken und Versicherungen, die sich über den 1 % Zinsaufschlag zu den deutschen Staatsanleihen freuten. Insbesondere bei Versicherungen herrschte eine Art Anlagenotstand, weil die (Leit-)Zinsen damals sehr niedrig waren (2003-Krise) und der Garantiezins der Lebensversicherungen hohe Kapitalrenditen erforderte.

Der Rückgang der Zinsspreads, den LTCM korrekt vorhergesehen hatte, legte damit den Grundstein für die heutige Euro-Krise. Letztere führte in den letzten Monaten bezeichnenderweise zu einer entgegengesetzten Entwicklung: Die Zins-Spread der PIIGS schossen in den letzten Monaten steil in die Höhe, was Irland bereits unter den Schirm des EFSF-Rettungsfonds trieb. Die nächsten Pleite-Kandidaten sind Portugal und Spanien...

Doch kehren wir zurück zu 1998. Die LTCM-Wette schien "Win-Win" zu sein - sie war gut durchdacht und ging ja auch mittelfristig auf. Mittelfristig ist allerdings nicht kurzfristig.

Das Problem von LTCM war der enorme Hebel von 120: LTCM hatte bei einer Eigenkapitaldecke von nur 1 Mrd. Dollar satte 120 Mrd. verwettet - und sich damit zum Sklaven des Marktes und dessen "Fluktuationen" (Vola) gemacht. Der Knalleffekt kam 1998 in Gestalt der Russlandkrise. Russland drohte zahlungsunfähig zu werden. Die daraus resultierende Risiko-Aversion führte dazu, dass auch die Zins-Spreads Italiens (das hochverschuldet war und ist) und anderer "Südstaaten" in die Höhe schossen (genau wie aktuell). LTCM hatte die 120 Mrd. jedoch auf einen RÜCKGANG dieser Spreads verwettet - und lag daher mit Hebel 120 auf der falschen Seite. Die Marktturbulenz von Herbst 1998, bei der auch Aktien-Indizes kurzfristig um 20 % einbrachen, brach den LTCM-Strategen - trotz ihrer wohlüberlegten Fundamental-Wette - das Genick.

LTCM drohte pleite zu gehen - und war eine der ersten Institutionen, die wegen "too big to fail" gerettet werden mussten. Die Fed musste dem Hedgefonds im Herbst 1998 mit einer größeren Milliardenspritze beispringen, weil sonst das Weltfinanzsystem zusammengebrochen wäre. Sie nahm den Vorfall überdies zum Anlass, auch noch die Zinsen zu senken, obwohl die Weltwirtschaft damals recht gut dastand. Die Folge ware die Super-Hausse von 1999/2000 samt Internet/Tech-Blase.

Der Kollaps der New-Economy-Bubble ab Mitte 2000 brachte den langen Aufschwung von 1982 bis 2000 schlagartig zum Erliegen. Die Fed musste die Märkte 2003 ein weiteres Mal mit Niedrigzinsen päppeln und nahm für die Pseudo-Erholung bis 2007 die Housing-Blase billigend in Kauf. Deren Platzen wiederum führte zu einem erneuten Fast-Zusammenbruch des Weltfinanzsystems in 2008, das abermals nur mit inzwischen bereits Billionen-schweren (statt zuvor Milliarden-schweren) Geldspritzen verhindert werden konnte.

Geheilt wurde die US-Wirtschaft dadurch nicht, sie wächst immer noch nicht organisch. Bernanke musste kürzlich erneut zu seiner neuen Wunderwaffe "Quantitative Easing" (QE) greifen. QE scheint in USA nun sogar zu einer Art Dauereinrichtung zu werden - da die Wirtschaft am Tropf der frisch gedruckten Fed-Dollars hängt, um die fortlaufende BIP-Lücke zu schließen. Ungeachtet dessen dessen sackt der US-Arbeitsmarkt auf Depressionsniveau: Die AL-Quote stieg Freitag auf 9,8 %, in der weitesten Form (U6) sogar auf 17 %.

3. "Win-Win" bei US-Aktien

Ungeachtet dieser betrüblichen Ausgangslage und horrender Überschuldung auf allen Ebenen - die Irland und Griechenland bereits in den Abgrund gerissen hat - glauben Marktauguren in USA, der Aktienmarkt befinde sich zurzeit ebenfalls in einer "Win-Win"-Situation.

Hauptstütze der aktuellen Spinstory, wonach Wetten auf steigende US-Aktienkurse angeblich todsicher seien, ist QE2 - die neuerlichen Gelddruck-Eskapaden der US-Notenbank Fed.

Die Spinstory lautet: Erholt sich die US-Wirtschaft, steigen US-Aktien sowieso. Erholt sie sich nicht, wird die Fed mit QE2 so lange Geld in die Märkte pumpen, bis Aktien infolge der immensen Liquidität trotzdem steigen. "Denn irgendwo muss das viele Geld ja hin." Also: Win-Win.

Doch wie nachhaltig ist ein Aufschwung, bei dem die US-Wirtschaft buchstäblich am Dollar-Tropf der Fed hängt? Deren Dollars schließen zurzeit notdürftig die durch Dauerkrise im Housingmarkt und Massenarbeitslosigkeit gerissene BIP-Lücke. D.h. ohne Fed-Gepumpe würde das US-BIP immer noch schrumpfen.

Kann die Fed, wie offensichtlich geplant, nun ewig weiterpumpen? Die Antwort ist ein klares Nein. Denn USA droht dann ein ähnliches Schicksal wie Irland und Griechenland, die an ihrer Überschuldung buchstäblich erstickten. Der US-Poker mit dem Dollar als Leitwährung endet, wenn Ausländer das Schneeballsystem des Fed-Gelddruckens nicht mehr akzeptieren, weil Sorgen um die Fähigkeit - und den Willen - zur Rückzahlung Überhand nehmen.

Im Zuge der laufenden QE2-Aufkäufe ist die Fed bereits zum weltgrößten Halter von US-Staatsanleihen geworden - noch vor China und Japan! (Grafik unten). Die US-Schulden/BIP-Quote nähert sich bereits der kritischen 100 % Marke.

Dass Gigantomanie nicht vor Kollaps schützt, sondern ihn geradezu heraufbeschwört, hatte bereits LTCM eindrücklich gezeigt. Inzwischen scheint das gesamte US-Finanzsystem zu einem einzigen großen Hedgefonds verkommen zu sein...

FAZIT: Der Zusammenbruch von LTCM in 1998, der "New Economy" in 2000 und der Rohstoff-/Kreditblase von 2008 lassen große Zweifel aufkommen, dass die von den Marktauguren prophezeite "Win-Win"-Situation bei Aktien nicht abermals als Schuss nach hinten losgeht. Immer wenn "Analysten" scheinbar unumstößliche Argumente liefern, dass irgendeine Entwicklung sicher, unaufhaltsam, alternativlos sei, erteilt ihnen Mr. Market typischerweise "Anschauungs-Unterricht", dass es auch völlig anders kommen kann.