noch einmal so tief runter geprügelt wird. Jetzt sind wir wieder beim "Krisentief" von Ende 2018 und auch schon damals wurde das Papier einfach mit in Sippenhaft genommen. Die ganze Halbleiterbranche hat es aktuell nicht leicht, aber geht es Siltronic wirklich so schlecht, um einen 60% Abschlag zum ATH zu rechtfertigen? Klar es gab eine recht deutliche Gewinnwarnung, doch wenn man sich Micron, Samsung, Applied Materials und ASML anschaut, gab es dort in den letzten Quartalen ebenfalls mindestens eine Gewinnwarnung. Dennoch notieren die Werte alle deutlich näher an ihren Höchstständen als Siltronic. Selbst Nvidia steht nach der massiven Gewinnwarnung und dem Platzen einer kleinen Blase besser da. Ich sehe dafür keine logische Erklärung. Besonders vor dem Hintergrund, dass das Management früh angekündigt hat, dass das erste HJ 2019 sehr herausfordernd wird. Dies liegt nun fast hinter uns und viele Konzerne erwarten im zweiten HJ wieder eine steigende Nachfrage. Selbst wenn der Down-Zyklus noch etwas länger anhalten sollte, es glaubt ja wohl keiner, dass die Nachfrage nach Chips in den nächsten Jahren abnehmen wird. Man braucht Chips inzwischen für alles Mögliche seien es PCs, Konsolen, KI, Autonomes Fahren usw. Den Chipherstellern stehen goldene Jahre bevor und natürlich auch den Zuliefern. Siltronic sollte davon aufgrund der starken Positionierung im Markt und der starken Produkte überproportional profitieren.

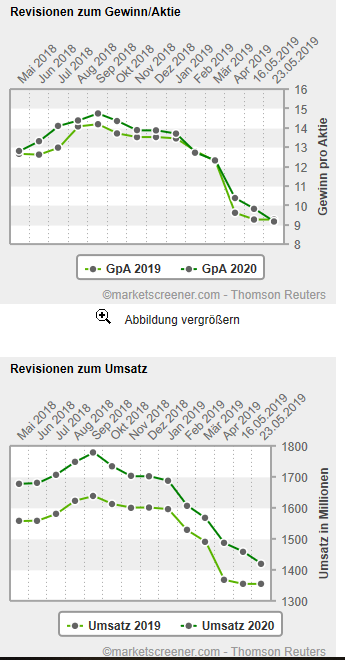

Analysten erwarten nun für 2019 einen EPS von 9,27 was einem KGV von 7,1 gleichkäme während der Umsatz bei 45,15 Euro je Aktie taxiert wird. Das EBITA je Aktie sollte nach der Aussage des Unternehmens bei 15,5 liegen, was einer EBITA Marge von 34,44% entspräche. Diese Zahlen würden zwar alle unter ihren Vorjahreswerten liegen jedoch sind sie bei weitem nicht so schlimm, wie der Kursverlauf es vermuten ließe. Insgesamt wird 2019 trotzdem ein sehr schwaches Jahr für die Branche sein. Doch kommen wir nun 2020. Hierzu habe eine Grafik dabei. Diese zeigt, dass die Analysten im Schnitt mit einem leicht fallenden Gewinnen rechnen und mit minimalen Zuwächsen beim Umsatz. Doch nun die Frage: Wie wahrscheinlich ist es, dass 2020 genauso schlecht wird wie 2019? Ich würde sagen das ist sehr unrealistisch. Die Situation erscheint mir sehr ähnlich wie 2015 zu sein, wo es ebenfalls einen Down-Zyklus gab (hier exemplarisch Applied Materials Aktie). Dieser hat ebenfalls knapp ein Jahr gedauert. Von daher erscheint mir eine baldige Erholung der Chipwerte wahrscheinlich. Zumindest sehe ich auf dem aktuellen Niveau klare Kaufkurse. tradingdesk.finanzen.net/charts/...a4a4d0b27994e20328266d.png Daher hier noch einmal ein passendes Zitat des CEOs: Ungeachtet des aktuell herausfordernden Marktumfeldes sind wir davon überzeugt, dass der fundamentale Wachstumstrend in der Wafer-Industrie, getrieben von Megatrends wie Digitalisierung und Elektromobilität, weiterhin intakt ist

Analysten erwarten nun für 2019 einen EPS von 9,27 was einem KGV von 7,1 gleichkäme während der Umsatz bei 45,15 Euro je Aktie taxiert wird. Das EBITA je Aktie sollte nach der Aussage des Unternehmens bei 15,5 liegen, was einer EBITA Marge von 34,44% entspräche. Diese Zahlen würden zwar alle unter ihren Vorjahreswerten liegen jedoch sind sie bei weitem nicht so schlimm, wie der Kursverlauf es vermuten ließe. Insgesamt wird 2019 trotzdem ein sehr schwaches Jahr für die Branche sein. Doch kommen wir nun 2020. Hierzu habe eine Grafik dabei. Diese zeigt, dass die Analysten im Schnitt mit einem leicht fallenden Gewinnen rechnen und mit minimalen Zuwächsen beim Umsatz. Doch nun die Frage: Wie wahrscheinlich ist es, dass 2020 genauso schlecht wird wie 2019? Ich würde sagen das ist sehr unrealistisch. Die Situation erscheint mir sehr ähnlich wie 2015 zu sein, wo es ebenfalls einen Down-Zyklus gab (hier exemplarisch Applied Materials Aktie). Dieser hat ebenfalls knapp ein Jahr gedauert. Von daher erscheint mir eine baldige Erholung der Chipwerte wahrscheinlich. Zumindest sehe ich auf dem aktuellen Niveau klare Kaufkurse. tradingdesk.finanzen.net/charts/...a4a4d0b27994e20328266d.png Daher hier noch einmal ein passendes Zitat des CEOs: Ungeachtet des aktuell herausfordernden Marktumfeldes sind wir davon überzeugt, dass der fundamentale Wachstumstrend in der Wafer-Industrie, getrieben von Megatrends wie Digitalisierung und Elektromobilität, weiterhin intakt ist