Keine Ahnung ob das was bringt bei den teilweise hahnebüchenen Übersetzungen, aber laß doch einfach mal nen Translater drüberlaufen.

Die surface rights sind unheimlich wichtig und die Tatsache, daß man sich der Dienste des Roger Scammell (Scorpio) sichern konnte, zeigt doch das nun bald die Korken knallen werden.

Bei den Kennzahlen aus dem Eingangsposting ist die Finanzierung reine Formsache.

Craig J. Dalziel, President, stated; "We are extremely pleased to have completed these critical steps in realizing near term gold production at Cerro Prieto. Reaching agreement on a lease of the surface rights and retaining someone of Mr. Scammell's ability and experience to oversee the development of the project bring Oroco that much closer to fulfilling its production expectations for the Cerro Prieto Project. A Preliminary Economic Assessment filed by the Company on January 29, 2011 cited an IRR of over 90% at $1,000 per ounce gold, and subsequent pre-construction activities undertaken by Sonoran Resources, LLC, our project management group, continue to support those PEA numbers."

Die angesprochenen Internal Rate of Return von 92% liegt einem Spot-Preis bei Au 1000$ und Ag bei 18$ zu Grunde. Es wurde auch mal vorsichtig hochgerechnet für AU 1350$ und Ag bei 29$ und siehe da, der IRR liegt bei 157% und ie Rückzahlperiode bei einem halben Jahr (0,57Jahre)

www.orocoresourcecorp.com/News-Releases/Dec-15-10.html

Das ist nachwievor das Zauberwort: "..for very low cost initial open pit operation.." sprich Tagebau

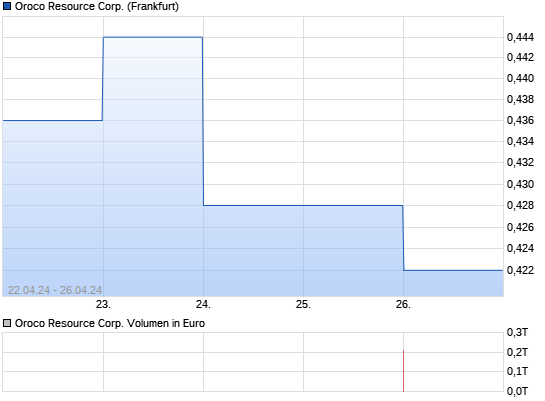

Mit 5.500 Stück Umsatz ging es gestern in Übersee runter und in Frankfurt gibts somit heute kleine Preise, sorry aber ich konnte nicht widerstehen ! ;)

Keine Kauf- oder Verkaufsempfehlung !

Do your own DD !