Auf den ersten Blick natürlich ein enttäuschendes Quartal: das schlechteste von den letzten 11 Quartalen.

Beginnen möchte ich meine Analyse aber mit der Preissituation in Q3: hierzu fällt auf, dass sich unsere Prognosen hier praktisch punktgenau erfüllt haben:

Spotpreis je Kg: 40,2 NOK

Leroy-Verkaufspreis je Kg: 40,7 NOK

Die Lachspreise je Kg in Q3 waren also ~ 3 NOK höher als im Vorquartal und ~ 5,5 NOK höher als im Vorjahr. Spotpreise jenseits der 40 NOK-Marke waren also wirklich gute Voraussetzungen für Leroy.

Das Q3-EBIT wurde ja hier schon bereits im Zuge der Gewinnwarnung besprochen und hat sich im wesentlichen auch jetzt bestätigt. Tendenziell war das Zuchtergebnis sogar noch etwas schlechter als angenommen und die vertikalen Bereiche etwas besser als angenommen. In Summe aber keine Überraschung seit die Gewinnwarnung veröffentlicht wurde.

Rechnet man auf die Herstellungskosten im Zuchtbereich zurück, dann kommt man auf bedenkliche 36,3 NOK / kg. Also auch sehr nahe an dem, was ich hier schon vorher errechnet hatte.

Negativ daran: bei Vorjahrespreisen wäre man jetzt schon in den roten Zahlen

Positiv daran: mit dem Lachslausbefall hat das schlechte Ergebnis einen plausiblen Grund, der höchstwahrscheinlich nur temporärer Art sein dürfte.

Zum Thema der Lachslaus-Problematik ist folgende Passage interessant:

„Due to higher feed costs, the Group expects to see an increase in release from stock costs in Q4 2015 and in 2016...Uncertainty around future biological performance by Lerøy Midt is higher than normal. The production costs for the autumn 2014 generation will be higher than normal and will generate high release from stock costs for this generation when it is harvested in Q4 2015 and Q1 2016. “

Wie von mir erwartet geht auch Leroy davon aus, zwar noch in Q4/15 und Q1/16 durch die Lachslaus zu leiden, da Teile der Menge, die dann hätten geerntet werden sollen, schon in Q3/15 geerntet werden mussten und entsprechend nun fehlen, aber - und das ist wichtig - ab Q2/16 dann eben nicht mehr (wenn kein neues Problem auftaucht).

Auch hier also wieder keine Überraschung.

Ebenso war das Q3 EPS in Höhe von 3,4 NOK zu erwarten.

Auf Jahressicht 2015 ist nun mit einem EBIT von ~ 1.300 Mio NOK zu rechnen, was auf ein Jahres-EPS 2015 von ~ 16,5 NOK hinaus laufen könnte.

Die zinstragende Verschuldung wurde auf Quartalssicht leicht abgebaut aber das ist nicht wesentlich. Die EK-Quote liegt - wie immer - bei Leroy in einem engen Fenster zwischen 50 und 55 % (Ende Q3: 52,8 %)

Als großes Rätsel verbleibt die Mengensituation: hier fehlt für mich ein klarer Satz von Leroy, welche Menge von der Lachslaus betroffen war und wie hoch die Werte im Verhältnis zum Grenzwert waren/sind. Klar ist jetzt aber, dass es nicht nur vorzeitige Ernten, sondern auch "signifikante Verluste" gegeben hat: spricht die Grenzwerte mussten z.T. schon überschritten worden sein.

Die erwartete Gesamterntemenge für 2015 wurde von 181.500 t auf 173.000 t deutlich gesenkt!

In den ersten 9-Monaten lag die Erntemenge bei 116.000 t - somit läge die Prognose für Q4/15 bei 57.000 t!

Man muss keine prophetischen Fähigkeiten haben um festzustellen, dass diese Menge für Q4 höchst unwahrscheinlich - eher schon unmöglich sein wird.

Als Gesamtjahresmenge wären für mich - wenn überhaupt! - eher 162.000 t realistisch: warum man seitens Leroy immer noch zu hohe Mengenprognosen abgibt, verstehe ich leider nicht.

Spätestens mit der Veröffentlichung von Q4 wird der niedrigere Wert ja ohnehin kommuniziert werden (müssen). Natürlich ist es eine gewisse Blöße die Menge um 20.000 t und damit um eine halbe Quartalsmenge zu verfehlen, aber zwei mal in Folge nach unten korrigieren zu müssen, finde ich noch deutlich peinlicher.

Aber schon von 181.500 t auf 173.000 t fand eine heimliche Prognosesenkung statt; heimlich deshalb, weil der Wert zwar veröffentlicht wird aber auf die de facto Senkung nicht eingegangen wird. Ich glaube nicht, dass jeder Anleger die Zahlen so intensiv verfolgt und sich demzufolge dann ein falsches Bild macht. Die Informationspolitik lässt in meinen Augen also auch hier wieder zu wünschen übrig.

Die in Aussicht gestellten 57.000 t für Q4 grenzen für mich sogar an Irreführung des Kapitalmarkts.

Die Prognose für 2016 geht nun von 185.000 t Gesamtmenge aus. (Eine vorsichtige Planung sieht zumindest anders aus). Andererseits folgte bei Leroy seit 2011 auf ein Jahr mit Erntemengenausweitung ein Jahr mit Rückgang und dann wieder mit Ausweitung und zwar meist um 11.000 t über das vor-vorjahresniveau. Demzufolge wären die 185.000 t sogar gut erreichbar (sogar 190.000 t könnten dann möglich sein), aber es wird in Q1/16 ja noch Mengenauswirkungen geben und das noch größere aber: biologische Lachslausprobleme sind keine logischen Zahlenreihen, die mathematischen Gesetzmäßigkeiten folgen.

2016 soll in Midt von 70.000 t auf 65.000 t runter gegangen werden (sicher sinnvoll) und im Gegenzug in Sjotroll von 59.000 t auf 71.000 t hochgegangen werden, so dass Sjotroll dann der größte Standort wäre, wie es 2012 und 2013 schon zwei mal der Fall war. (Derzeit schreibt er rote Zahlen!)

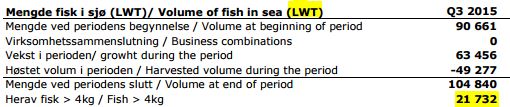

Anbei noch eine grafische Übersicht: Leroy hat derzeit nur 20 % der Gesamtzuchtmenge in einem Gewichtsbereich von 4+ kg je Fisch. Normalerweise liegt der Wert bei 27 % - es ist also in der Tat so, dass Leroy derzeit mehr kleine Fische im Verhältnis zu den großen Fischen im Wasser hat als es üblich ist.

Zudem fällt auf, dass die gesamte sich im Wasser befindliche Menge 2.007 t unter dem Vorjahreswert liegt. Es gibt also insgesamt etwas weniger Fischmenge im Wasser und von dieser etwas kleineren Menge ist ein höherer Anteil im Bereich unter 4 Kg. Bezieht man noch die unterschiedlichen Ausgangsniveaus mit ein, so kommt man auf einen geringeren "Bestandszuwachs" innerhalb von Q3 im Vergleich zum Vorjahr von 4.620 t LWT. Das ist für mich der "Lachslauseffekt"; sprich ohne die Lachslausthematik hätten - wenn man ein übliches Wachstum der vorzeitig geernteten Menge unterstellt, 6.600 t LWT mehr geerntet werden können. In GWT wären das 5.500 t, so dass die maximale theoretische Gesamtmenge bei 46.182 t gelegen hätte. (Sehr progressiv gerechnet). Selbst dann wäre das ursprüngliche Jahresziel deutlich verfehlt worden!

(Anmerkung: die Werte sind von der üblichen Einheit GWT pauschal mit dem Faktor 1,2 auf ''LWT'' Lebendgewicht umgerechnet, so wie es Leroy auch tut.)

Nachdem Leroy selbst von weiter hohen Kosten im kommenden halben Jahr schreibt, nachdem es in Q2 noch hieß es gebe deutliche Anzeichen, dass diese fielen, bleibe ich vorerst weiter skeptisch und dementsprechend außen vor. Zudem spricht Leroy von größeren Unsicherheiten bzgl. der Biologiethematik als sonst und die sonst sind ja schon nicht ohne. Wenn von einem sehr hohen Niveau von 36 NOK Herstellungskosten, die Kosten in den kommenden 6 Monaten weiter steigen sollen, frage ich mich: wo soll das dann enden? Im ersten Halbjahr waren man teils auch schon bei 30 NOK Herstellungskosten und Leroy bezeichnete das schon als außergewöhnlich hoch! Ich sorge mich also um Menge und Marge gleichzeitig! Und das ist mir momentan mindestens ein großes Risiko zu viel.

Wenn die Kosten dann in Q4 und Q1 auf 38 oder vllt sogar 40 NOK steigen, dann müsste der Preis schon auf mindestens 50 NOK / kg steigen um die alte Marge von gut 10 NOK / kg wieder zu erreichen. Gut möglich, dass der Preis in Q1/16 steigen wird (für Q4 glaube ich noch nicht daran) aber er wird dann nur für die schweren Fische mit 4-6 kg steigen und für Fische von 2-3 kg wird er niedrig bleiben oder sogar noch weiter fallen aufgrund der Überkapazität im kleinen Segment durch die Lachslausthematik. Wenn der Preis für die großen Fische steigt, schön und gut, die hat Leroy in Q1/16 aber wahrscheinlich (noch) nicht in ausreichendem Maße um voll von einem Preiseffekt profitieren zu können.

Ich sehe diese ganzen Risiken im Kurs noch kein bisschen eingepreist. Der Kurs steht höher als zu Jahresbeginn als sowohl Ergebnis und Ausblick positiver waren. Kurzfristig sollte sich ab Q2 die Marge wieder deutlich verbessern und was die Menge angeht, da wird noch ein längerfristiges Fragezeichen gemacht werden müssen. (Die Reduktion gefällt mir jedenfalls weder inhaltlich noch stilistisch.)

Morgen bzw. in wenigen Stunden kommt SalMar mit dem Q3-Ergebnis: vllt. ergeben sich ja auch dadurch Erkenntnisse für Leroy.

Allen Lesern hier ein gutes Händchen und viel Spass beim Lesen (und Kommentieren).

Was sonst noch positiv ist:

- Aurora erwirtschaftete 16,6 NOK/Kg Ebit-Marge (Sjotroll dagegen weiter rote Zahlen!)

- VAP und S&D laufen beide gut

- Verstärkter Putzerfischeinsatz und zusätzlich Vorhaltung von anderen Methoden zur Lachslausbekämpfung (Frischwasser und mechanische Behandlung)

- guter Preisausblick für Q1/16. Besonders im März: wenn 11 % der norwegischen Erntemenge fehlt (Jan: -7% ; Feb: -6 %) im April/Mai nur wenig und ab Juni dann vorauss. gar keine Unterkapazität mehr.