Als Fan erneuerbarer Energien habe ich das angesagte norwegischen Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen.

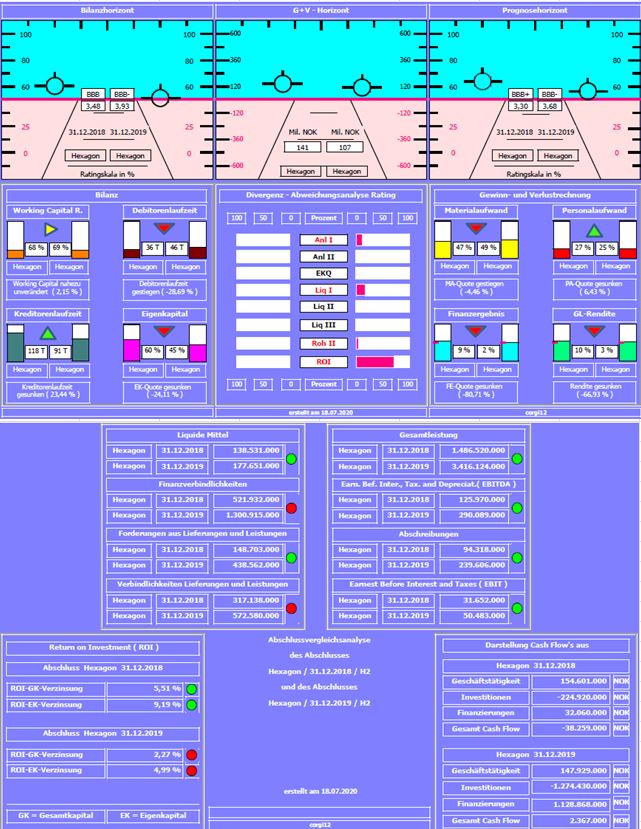

Was ist augenscheinlich: Die Bilanzratingnote hat sich von 3,30 auf 3,68 leicht verschlechtert. Welche Faktoren dazu beigetragen haben,

kann an der Divergenzdarstellung abgelesen werden.

Weiter ist ein erstaunliches Gesamtleistungswachstum von 1,4 MRD NOK auf 3,4 MRD NOK festzustellen. Da jedoch die Material- und Personalaufwandsquote

fast gleich geblieben ist, scheint man noch nicht in der Lage zu sein, Synergien aus dem Umsatzwachstum zu ziehen.

Das Working Capital ist schwach ausgebildet. Verhältnismäßig geringe liquide Mittel und die erhebliche Zunahme von Finanzverbindlichkeiten

deuten "eine" Kapitalerhöhung an, auch um weiteres Wachstum zu finanzieren.

Positiv, dass trotz hoher Investionen fortlaufend Gewinne ausgewiesen werden.

Wer sich für Fundamentales interessiert, kann sich meiner Gruppe Bilanzrating / Fundamentalanalyse anschliessen und auch dort diskutieren.

Dort gibt es beispielweise einen Betriebsvergleich Nel vs. Hexagon 2019

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800 (Verkleinert auf 87%)

Werbung

Werbung