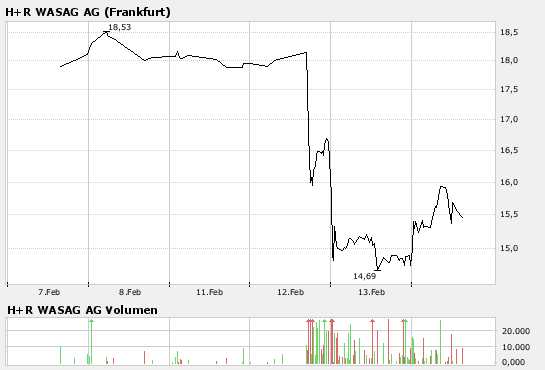

bei 15,5 kaufenswert mit KZ 16?oder 17?

Wo ist da Chance größer als Risiko?

...

RT 15,51/52

mfg nf

:

Hamburg (aktiencheck.de AG) - Der Analyst von SRH AlsterResearch, Oliver Drebing, stuft die Aktie von H&R WASAG (ISIN DE0007757007/ WKN 775700) mit weiterhin mit "kaufen" ein. Mit den aktuellen Aussagen zur Unternehmensplanung habe der Vorstand der H&R WASAG einen wesentlichen Teil der bisherigen Equity story korrigiert. Dies betreffe weniger die Entwicklung im laufenden Geschäftsjahr als die Ergebnisperspektive ab 2009. Wendroth gehe nun nicht mehr davon aus, dass das Projekt 40 ab 2009 eine Steigerung des EBT in der Größenordnung von jährlich 40 Mio. EUR begründen würde. Aktuell kalkuliere das Unternehmen nur noch mit einem positiven Effekt auf EBT-Basis von 14 Mio. EUR für 2009 und von 20 Mio. EUR ab 2010. Lediglich auf das Rohergebnis habe sich die Optimierung der Anlagen dann in einer Größenordnung von 40 Mio. EUR ausgewirkt. Das mit Gert Wendroth (CEO) und Andreas Keil (CFO) neu besetzte Management schätze den variablen Anteil des Betriebsaufwands offensichtlich höher ein als die vorangegangene Unternehmensführung. Wie die Wirkung des Anschlussprojektes mit dem Arbeitstitel Golden cut einzuordnen sei, dazu werde sich der Vorstand kurz- und mittelfristig nicht festlegen. Bislang sei eine Ergebnissteigerung von 30 bis 35 Mio. EUR ab 2012 kommuniziert worden. Die aktualisierte Guidance formuliere das EBT-Ziel für 2008 auf 50 bis 60 Mio. EUR. Dies schließe einen positiven Effekt des Projekt 40 von 9 Mio. EUR ein (Aussage bisher: 14 Mio. EUR). Nach schwächeren Zahlen des 1. Quartals würden Preisanpassungen, die zum März und zum April durchgesetzt seien, eine positive Entwicklung im weiteren Jahresverlauf ermöglichen. Die Ergebniserwartungen der Analysten hätten sich erheblich reduziert. Für 2008 schätze man das EBT auf 55 Mio. EUR (bisher: 75 Mio. EUR), für 2009 auf 64 Mio. EUR (bisher: 100 Mio. EUR). Nicht in die Prognosen einbezogen seien Windfall profits, die sich bei Rohölpreisen unterhalb des Planungsniveaus von 90 USD/ Barrel einstellen könnten. Der Vorstand habe nach Eindruck der Analysten die Erwartungshaltung so weit zurückgeschraubt, dass das Potenzial des Unternehmens eher unter-, keinesfalls aber mehr überschätzt werde. Das Kursziel würden die Analysten nahezu halbieren. Dieser drastische Schritt resultiere aus den zurückgenommenen Prognosen sowie einer Reduzierung der Multiplikatoren, die sie der Aktie zubilligen würden. Ein KGV für 2008 von 14 würde man für angemessen halten. Daraus würden die Analysten ein Kursziel von 17 ableiten. Im aktuellen Kurs sehe man Risiken eingepreist, Upside-Potenzial dagegen ausgeblendet. In der Gesamtsicht gelangen die Analysten von SRH AlsterResearch bei der Aktie von H&R WASAG zum Anlageurteil "kaufen". (Analyse vom 13.02.2008) (13.02.2008/ac/a/nw)

Langweilige Signatur?

Das ist so gewollt.

Damit das Qualitätsposting noch besser heraussticht.