Der Bondmarkt weigert sich, das von der Fed vordozierte Wachstums- bzw. Inflations-Szenario einzupreisen. Die Langlaufrenditen bleiben niedrig. So läuft die Schere zwischen Bondmarkt (seitwärts) und Aktienmarkt (steil aufwärts) immer weiter auseinander.

Wenn der Bondmarkt recht behalten sollte (was historisch meistens der Fall war), dann wird es das von der Fed antizipierte Wachstum - auch das einer Lohn-Inflation - nicht geben. In einer global gesättigten Wirtschaft fehlen dazu ganz einfach die Wachstumsimpulse. Und erst recht in USA, wo die Löhne zu den höchsten der Welt zählen.

Folglich liegt dann auch der Aktienmarkt falsch, weil er ebenfalls ein 2004-2007-Goldilocks-Szenario vorwegnimmt - steigende Zinsen, steigende Gewinne, steigende Aktien.

Der Aktienmarkt müsste die übertriebenen Anstiege dann eigentlich wieder auspreisen - zumal Trump bislang noch keines seiner Wahl-Versprecher umgesetzt hat.

Allerdings könnte Wall-Street dann immer noch einen anderen Trumpf aus dem Ärmel ziehen - den von Bären seit 2009 gefürchteten "bad news is good news"-Joker.

Wenn Märkte erst einmal komplett von aller Logik und allen Fundamentaldaten abgekoppelt sind, fällt auch weitere Deformation nicht mehr auf. "Ist der Ruf erst ruiniert, pumpt man gänzlich ungeniert." Oder, wie Sarkasten in der Mode-Branche ulken: "Einen hässlichen Menschen entstellt nichts."

www.zerohedge.com/news/2017-08-04/...bond-yields-were-right-all-along

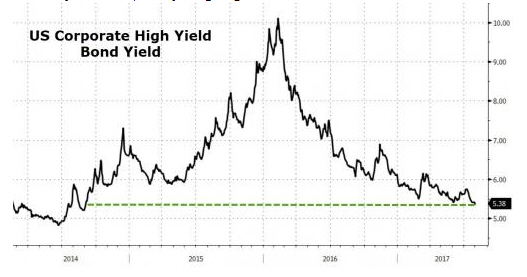

With global stock indices - and the S&P - both just shy of all time highs, even as bond yields stubbornly refuse to validate the "equity upside" story, Bloomberg's macro commentator Richard Breslow, looking at recent yields and spreads writes that "in reality, these spreads just can’t be doing what they’re doing if the tapering and rate-hike stories were truly being given credibility" and has a troubling thought: "what if bond yields have been right all along"?

If that's the case, "what we are actually seeing is the re-emergence of that horrible construct, which apparently never went away: “Bad news is good news.” That would mean that "the Fed, and everyone else, had better hope that we begin to see wage inflation creep, not leap, higher. That non-employment related inflation stays away. And we have a long period of slowly rising rates with objectives higher, but not dramatically so." Why? Because "that’s about the only scenario that ends as well as promised."