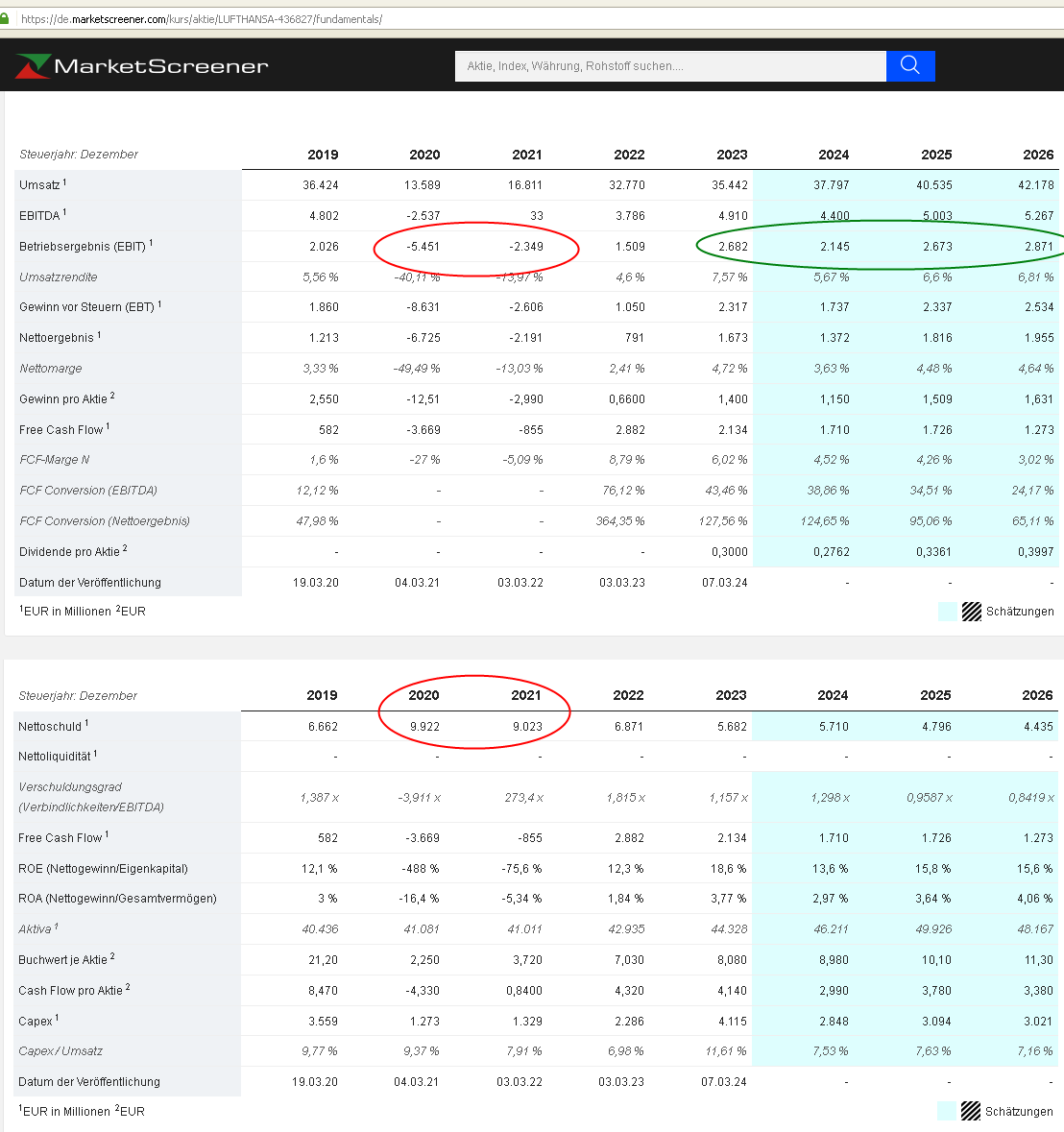

Lufthansa knabbert immernoch unter der hohen pandemiebedingten Verschuldung. 2020 hatte man Schulden von ca. 10 Mrd. Euro aufgehäuft. Die hohen Staatshilfen wurden 2021 zurückgezahlt. Finanziert wurde das einerseits durch günstige(!) öffentliche Anleihen (=Fremdkapital)

und eine 100%ige Kapitalerhöhung (=Eigenkapital).

In den nächsten Jahren wird recht viel Kohle in die Tilgung der Anleihen (siehe Liste in

#54100) fließen.

markn schrieb:"Es fehlt, wie leider bei vielen deutschen Unternehmen, einfach die Profitabilität."Ja die Marge ist branchenbedingt recht niedrig. LHA hat aber vor der Pandemie und auch seit 2022 wieder ganz gut verdient. Die aktuelle Kursschwäche dürfte an dem rückläufigen Betriebsergebnis 2024 liegen. Grund waren u.a. die gesunkenen Gewinne im Frachtbereich.

Die prognostizierten Gewinne für 2025 und 2026 signalisieren aber wieder Aufwärtspotential.

Immerhin wurde dieses Jahr endlich wieder eine Dividende ausgeschüttet.

Dschägga schrieb:"Was würde die von Dir früher kolportierten 7-8€ pro Aktien rechtfertigen?"Vielleicht der deutlich steigende Buchwert von 9-11€ für die Jahre 2024 bis 2026. :)

new_schreiber schrieb:"ich weiss auch gar nicht, warum es LH es so eilig mit ITA hat."Tja, ob das sinnvoll ist kann man durchaus anzweifeln. Es geht laut CEO Spohr vorallem um den Marktzugang.

https://www.sueddeutsche.de/wirtschaft/...nahme-zweifelhaft-1.5881608Die alten Lufthansakurse lagen vor der Pandemie längere Zeit zwischen 20€ und 30€. Bei doppelter Aktienzahl liegt mein langfristiges Ziel somit eher bei >10€.

(Verkleinert auf 50%)

Werbung

Werbung