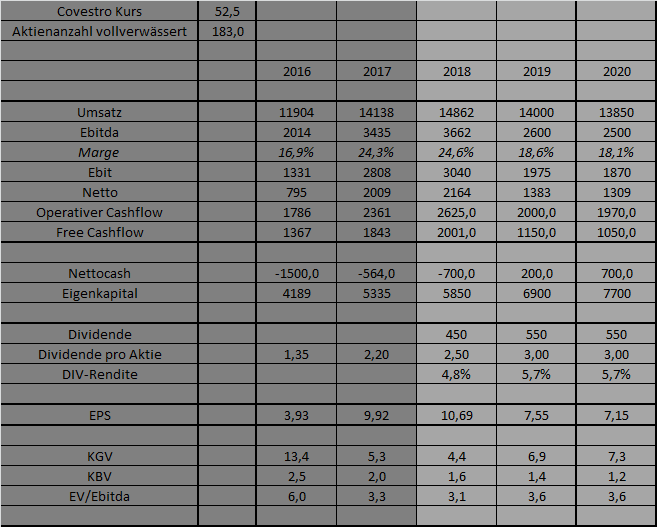

Auf Grundlage des 2.Halbjahres 2018 und weiterer deutlicher Preisrückgänge und Delle in der Branchenkonjunktur gehe ich in 2019 von einem Umsatzrückgang von 6% aus. Die Marge dürfte deutlich fallen, aber meines Erachtens bei weitem nicht so wie manch Skeptiker unterstellt, selbst wenn sich der Preisverfall deutlich beschleunigt und die Sonderkonjunktur von Anfang 2018 komplett wegfällt.

Für mich ist Covestro selbst bei so deutlichem Gewinnrückgang in 2019 von 35-40% ein klarer Kauf. Denn sollte es in 2019 kein neues ARP geben, dürfte Covestro trotz steigender Investitionen die Dividende nochmals erhöhen können, nur aus dem eigenen FreeCashflow bezahlt. Die DIV-Rendite könnte theoretisch auf 5,7% steigen, und es läge aktuell eine KGV Bewertung von weiterhin unter 7 für ein dann Ende 2019 netto schuldenfreies Unternehmen vor.

Die Aktie müsste midestens 30-40% höher stehen. Aber in dem Marktumfeld erwarte ich vorläufig nichts, denke aber, dass Covestro zu den Outperformern der nächsten Monate und Jahre zählen dürfte, da der Abschwung bereits vorweggenommen wurde.

(Verkleinert auf 85%)

the harder we fight the higher the wall