Moin zusammen,

ich habe mal das Unternehmen analysiert.

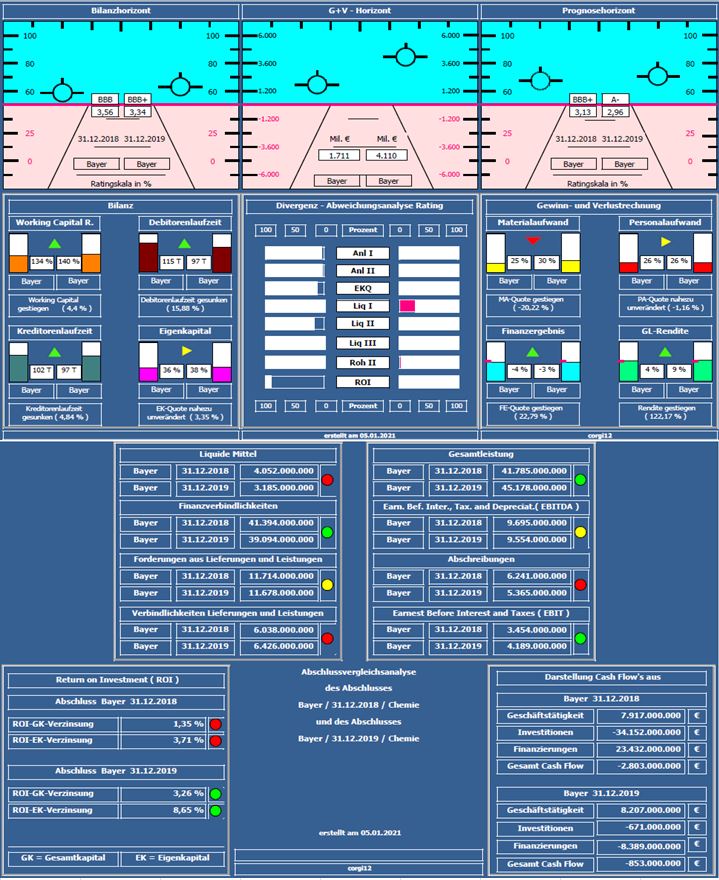

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,13 auf 2,96 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum ca. +8%, Eigenkapitalquote und Anlagendeckung leicht verbessert. Nettofinanzverbindlichkeiten von -37 MRD. € um ca 1,4 MRD.€ in 2019 reduziert. Der erheblich gestiegene Jahresüberschuß um 2,4 MRD. € relativiert sich, da er 1,6 MRD.€ Veräußerungsgewinne für Currenta enthält.

Negativ: Materialaufwandquote konnte noch nicht an Firmenzukäufe angepasst werden ( in 2019 +22 %); hier sollte Potential bestehen.

Resume: Ein bilanziell äußerst solides Unternehmen mit einer guten Eigenkapitalquote von 38%. Lt. Geschäftsbericht bestehen noch erhebliche Risiken bezüglich anhängender Sammelklagen, die mögliche Versicherungserstattungen erheblich übersteigen. Entsprechende Rückstellungen konnten nicht identifiziert werden. Als außerbilanzielle Eventualverbindlichkeiten werden 3,1 MRD € (Vorjahr 0,8 MRD €) angezeigt, die aber auch andere Sachverhalte betreffen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson & Bayer.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800Gruß corgi12

(Verkleinert auf 77%)