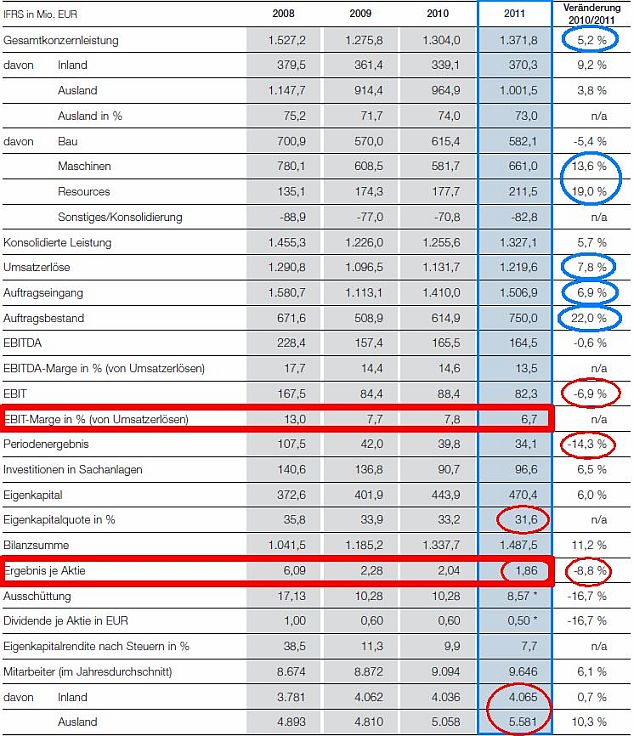

Ein Blick auf die Zahlen von 2011 zeigt, wo bei Bauer die Probleme liegen: nicht beim Umsatz, nicht bei den Auftragseingängen, sondern bei den Margen! In 2012 erfolgten ja Gewinnwarnungen und noch schlechtere Quartalsergebnisse, so dass für 2012 ein noch schlechteres EPS (~1,50) erwartet wird. Damit wäre 18 EUR eine faire Bewertung der Aktie. Aber entscheidend wird das letzte Quartal und die Aussichten für 2013/2014 sein. Darauf darf man am Donnerstag gespannt sein. Bekommt Bauer jetzt die Kurve - oder gehts wieder in Richtung 16 EUR?

Wichtig ist das Auslandsgeschäft. Südeuropa geht mit Sicherheit auf absehbare Zeit nix. Und nach dem arabischen Frühling in vielen Ländern Nordafrikas und Arabiens ist gegen alle Erwartungen noch immer kein Frieden in Sicht (Agypten, Irak, Syrien, Tunesien...). Das hat Bauer die Zahlen in den letzten Jahren verhagelt. Aber die Umsätze und Aufträge sind nicht das Hauptproblem. Bauer verdient einfach zu wenig, die Margen sind für diese riesigen, vorfinanzierten Bauprojekte mit einem hohen Eigenrisiko und monate-/jahrelanger Bauzeit viel zu niedrig! Wenn hier die Ebit-Margen weiter sinken, dann seh ich schwarz...

Bauer ist aber kein Schrottpapier! Bauer steht bei mir bis zum Lebensende auf der Watchlist, keine Frage. Bauer hat riesiges Potential. Das zeigt allein das EPS von vor 4 Jahren: über 6 EUR => faire Bewertung bei 72 EUR (KGV 12). Irgendwann wird Bauer wieder zwischen 40-50 EUR kosten. Aber ich glaube nicht, dass in 2013 die große Wende erfolgt. Ich bleibe am Seitenrand... (und kaufe lieber Werte mit glänzenden Zahlen und Aussichten wie Grammer oder LS Telcom nach...)

(Verkleinert auf 88%)