Jetzt muss ich mich mal in die Diskussion einschalten, bzw. habe ein paar Fragen. Ich habe mich extra für diese Foreneinträge registiert, da ich schon lange keine so interessante Online-Diskussion mehr verfolgt habe. Also erst mal hierzu Gratulation! Die Fragen sind gut, die Antworten ebenso.

Ich möchte zwei Dinge vorweg schicken. Ich finde dieses Thema hier extrem wichtig und die Masse der Bevölkerung sollte Zugang zu diesem Wissen haben (auch wenn die Masse hieran sicher kein Interesse hat, das ist mir selber auch klar!). Ihr unterhaltet euch teilweise auf einer hohen "wissenschaftlichen Ebene", so dass sicher nur ein Bruchteil folgen kann. Hinzu kommen viele englische Texte. Auch wenn man annimmt, dass die Masse gutes Englisch kann, ich bezweifle dies stark! Das ist schade, da so der Anteil jener die folgen können erneut sinkt. Und ich finde es so wichtig, dass möglichst viele folgen können. Es gibt da eine interessante Sache, "wir Deutsche" versuchen unser Wissen über gehobenes Schreibniveau zum Ausdruck zu bringen, "US-Bürger" hingegen gelten als "wissend" wenn sie komplexe Zusammenhänge in einfache Erklärungen packen können. Siehe Mankiw (Standard VWL-Buch).

Das soll keine Kritik sein, in keinster Weise, sonder lediglich eine Amerkung. Vielleicht ist es gar nicht gewünscht, dass jeder folgen kann. Ich muss auch zugeben, dass ich nicht alle Einträge gelesen habe, dazu hat mir die Zeit gefehlt, aber ich denke das wichtigste habe ich gelesen oder zumindest überflogen.

Zu mir kurz, ich habe VWL studiert, mich aber davor bereits ausgibiger mit den ökonomischen Richtungen beschäftigt und durch dieses Interesse habe ich eben letztlich den Weg zum Studium gefunden. Daher kann ich euch relativ gut folgen und weiß wie schwer es daher für Leser ohne Vorkenntnisse sein muss euch zu folgen.

Dann zum eigentlichen Thema. Zunächst zu dir Fill, echt Wahnsinn was du für Wissen angesammelt hast, ich habe mich selbst die letzten Jahre etwas aus der "Ökonomie" zurück gezogen, da es für den Börsehandel nur bedingt hilfreich ist sich hiermit in der Tiefe auszukennen. Fundamentale Einflüsse benötigen teilweise Jahre, wenn nicht Jahrzehnte, ehe sich diese im Börsenkurs niederschlagen. Daher habe ich meinen Research die letzten Jahre etwas verlagert.

Ich muss aber sagen, ich stehe eher auf Seiten Zanoni1.

Hierzu will ich einiges aufgreifen. Wenn ich dich richtig verstehe Fill, dann spielt es bei deiner Theorie (bzw. der aufgezeigten) keine Rolle ob der Staat Geld schöpft oder nicht, da es letztlich immer an der Kreditnachfrage der Privaten liegt. Wenn das so wäre, dann frage ich mich, warum Gelddruckorgien immer im Niedergang der Währungen endeten? Irgendwo muss das geschöpfte Geld doch hin gehen? Kannst du mir sagen wohin? Der Staat finanziert hiermit ja etwas, bzw. eigentlich tut es die Notenbank. Und die Privaten entschulden sich meiner Meinung nach nicht nur da sie sich keine weiteren Kredite mehr antun wollen, sondern auch da sie gar keine mehr bekommen, selbst wenn sie welche möchten, einfach da nach der Krise das Risiko für einen Ausfall höher angesehen wurde.

Es gibt außerdem kein Beispiel aus der Geschichte wo es am Ende einer "Gelddruckorgie" nicht zum totalen Zusammenbruch der Währung gekommen ist.

Meiner Meinung nach hat "Gelddrucken" immer einen Einfluss, der sich früher oder später durchschlägt. Wie sagte Keynes: "Es gibt nichts umsonst". Dass dies keine Auswirkunge hat bezweifle ich daher gewaltig, auch dass es keine Auswirkungen an den Börsen hat und wenn es nur die psychologische Komponente aufweist, dass die Börsianer von Fed-Sitzung zu Fed-Sitzung gebannt warten ob QE gekürzt wird oder nicht oder ob ein neues QE kommt. Damit kann man die Märkte extrem beeinflussen.

Es ist doch auch so, die USA könnten ihre Schulden ohne die Fed gar nicht mehr finanzieren, da es nicht mehr genügend Käufer für ihre Anleihen gibt. Somit wird doch der Markt-Zins durch die Käufe künstlich unten gehalten, was aber schon gar nicht mehr funktioniert, auch hier hat die Fed längst ihr Pulver verschossen. Der Zins ist auch deshalb so niedrig geblieben, da viel Geld aus den BRICS ins Heimatland USA zurück floss, da es hier noch schlimmer als in den USA aussieht.

Ebenfalls gibt es doch zwei Zinstheorien, da hiervon schon eine angesprochen wurde. Die eine sagt, dass sich der Zins nach Angebot und Nachfrage richtet, die andere ist, dass sich der Zins am Risiko, Inflation (geschätzte) und der Liquidität orientiert. Irgendwie hänge beide Theorien dennoch zusammen, das kann man am Beispiel Griechenland sehen. Dort war niemand mehr bereit in Staatsanleihen zu investieren (Nachfragetheorie), aber das war ja nur der Fall, da das Risiko (Risikotheorie) so hoch erschien. Die Folge war ein extremer Zinsanstieg. So ist es doch heute in den USA auch, wenn auch in einer kleineren Dimension!

Wenn ich dich richtig verstehe Fill, dann gehst du davon aus, dass der US-Markt einen fundamental begründeten Anstieg erlebt hat, da die Gewinne so hoch ausfallen. Hast du dir schon mal überlegt wie es zu diesen hohen Gewinnen kam? Ich denke (ich kann es nicht sicher sagen, müsste ma mal die Zahlen genau prüfen) dass dies aus real gesunkenen Löhnen resultiert. Ferner sind die Arbeitslosenzahlen nach wie vor beinahe so hoch wie zum Krisenhoch, d.h. es fand Rationalisierung statt. Und ich behaupte ebenfalls, dass es am niedrigen Zins der Fed liegt. Da stimme ich eben Zanoni zu, denn durch den niedrigen Zins sind die Oppurtunitätskosten gesunken und somit ist heute vieles rentabel. Ebenfalls kam es zu einer Konsolidierung der Firmen, so dass die Gewinne auf weniger aufgeteilt wurden.

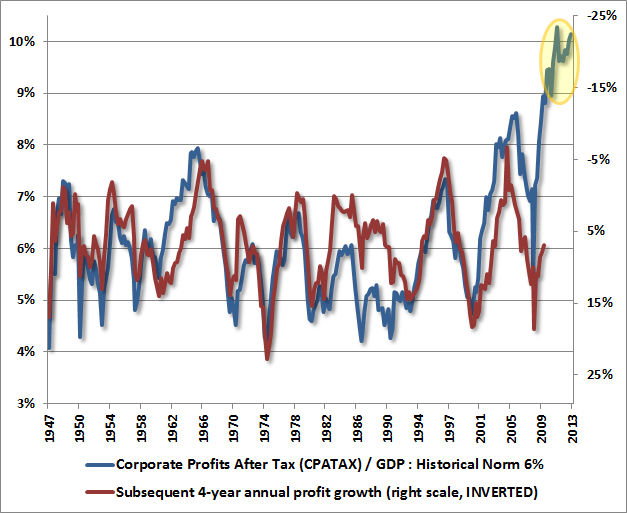

Ich glaube aber eh, dass es das erst mal mit den steigenden Gewinnen war:

Gold präferieren macht keinen Sinn nach deiner Theorie