Schwaches Börsenjahr und Ausverkaufsstimmung in der Branche

Bislang war das Börsenjahr für die Aktie nicht von Erfolg geprägt. Gegenüber dem Jahreswechsel steht ein Minus von 30,6 Prozent zu Buche. Einerseits gelten Software-Unternehmen als potenzielle KI-Verlierer, gerade Developing-Tools, wie sie auch von Progress angeboten werden, drohen Marktanteile an agentische KI und LLMs zu verlieren.

Andererseits kamen die Ende Juni vorgelegten Quartalszahlen sowie die Übernahmeankündigung von Nuclia, einem Spezialisten für sogenannte Retrieval Augmented Generation (RAG), nicht gut an. Gegenüber ihrem Jahreshoch bei rund 65 US-Dollar hat die Aktie zwischenzeitlich fast 40 Prozent an Wert verloren.

Überzeugende Bewertung, hohe Cashflow-Rendite

Dadurch ist die Unternehmensbewertung allerdings sehr günstig geworden. Für das laufende Geschäftsjahr handelt Progress mit einem Kurs-Gewinn-Verhältnis von 8,2. Für 2026 veranschlagen Analystinnen und Analysten ein KGV von 8,0 gegenüber einem Fünfjahresmittel von 12,4 und einem Branchendurchschnitt von 25,6.

Auch bei anderen Bewertungskennziffern weiß die Aktie zu überzeugen. Das Kurs-Umsatz-Verhältnis liegt mit rund 2,0 um 42,6 Prozent unter dem Branchendurchschnitt, der Kurs-Cashflow-Verhältnis liegt sogar um 48,1 Prozent unter der Vergleichsgruppe. Bei einem KCV von 10,1 beträgt die Cashflow-Rendite aktuell starke 9,9 Prozent.

Zweistelliges Unternehmenswachstum für ein einstelliges KGV

Die vor wenigen Tagen vorgelegten Quartalszahlen fielen sehr stark aus. Das Unternehmen verzeichnete dank der jüngsten Übernahmen einen Umsatzanstieg von 39,9 Prozent auf 250 Millionen US-Dollar, der Gewinn landete bei 1,50 US-Dollar pro Aktie.

Außerdem hat das Unternehmen seine Ziele für das Gesamtjahr angehoben und die Ausweitung des bestehenden Aktienrückkaufprogramms um 200 Millionen US-Dollar gebilligt. Damit stehen jetzt 242,2 Millionen US-Dollar zur Verfügung für die rund 12,5 Prozent aller ausstehenden Anteile eingezogen werden können.

In den vergangenen 5 Jahren steigerte Progress seine Erlöse durchschnittlich um 13,5 Prozent, während die Erträge sogar um 19,2 Prozent kletterten. Damit bietet das Unternehmen nicht nur eine Bewertung im Value-Bereich, sondern gleichzeitig auch ein zweistelliges Wachstum der Geschäfte.

Bodenbildung geglückt, großes Aufwärtspotenzial

Der Aktie ist nach der Korrektur in den vergangenen drei Monaten eine Bodenbildung gelungen. Die am Montag vorgelegten Quartalszahlen sorgten außerdem für eine Attacke auf den Widerstand bei 45 US-Dollar sowie die 50-Tage-Linie. Werden diese überwunden, wäre das ein prozyklisches Kaufsignal.

Die Chancen hierfür stehen gut, denn die Erholung der Aktie wird begleitet von steigenden technischen Indikatoren, die zuvor bullishe Divergenzen geliefert und damit eine Trendwende wahrscheinlich gemacht hatten. Während der RSI technische Stärke signalisiert, steht der MACD kurz vor dem Sprung über die Nulllinie, welche einen neuen Aufwärtstrend anzeigen würde.

Für potenziell starke Kursgewinne selbst in kurzer Zeit könnten die bei rund 63,50 US-Dollar noch offene Kurslücke sowie die überdurchschnittlich hohe Leerverkaufsquote von 13,3 Prozent sorgen.

Das könnte dich auch interessieren  | 27.09.25 - ARIVA.DE Redaktion |

Fazit: Zuschlagen, solange die Aktie noch so günstig ist!

Eine überaus günstige Bewertung, starkes Wachstum und ein konstruktiver Chart mit großem Aufholpotenzial – gibt es hier auch einen Haken? Durchaus, und zwar in Form der Unternehmensverschuldung. Die Akquisitionsstrategie hat die langfristigen Verbindlichkeiten auf 1,06 Milliarden US-Dollar anschwellen lassen. Insgesamt beläuft sich die Nettoverschuldung auf 1,35 Milliarden US-Dollar.

Allerdings hat Progress seine langfristigen Verbindlichkeiten in den vergangenen 3 Quartalen bereits um rund eine halbe Milliarden US-Dollar reduziert. Dabei spielen die oben erwähnten starken Cashflows eine große Rolle: In den vergangenen 12 Monaten hat der Konzern Mittelzuflüsse in Höhe von 321,3 Millionen US-Dollar erzielt.

Da das Unternehmen keine Dividende zahlt, kommen die vollständig dem Schuldenabbau einerseits und Aktienrückkäufen andererseits zu gute. Damit ist der Haken nur ein kleiner, angesichts der insgesamt guten Lage vernachlässigbarer. Das macht die Aktie gegenwärtig zu einem klaren Kauf, bei dem Anlegerinnen und Anleger für wenig Geld viel Value erhalten.

Dieses KO-Zertifikat bietet extra hohe Gewinnchancen

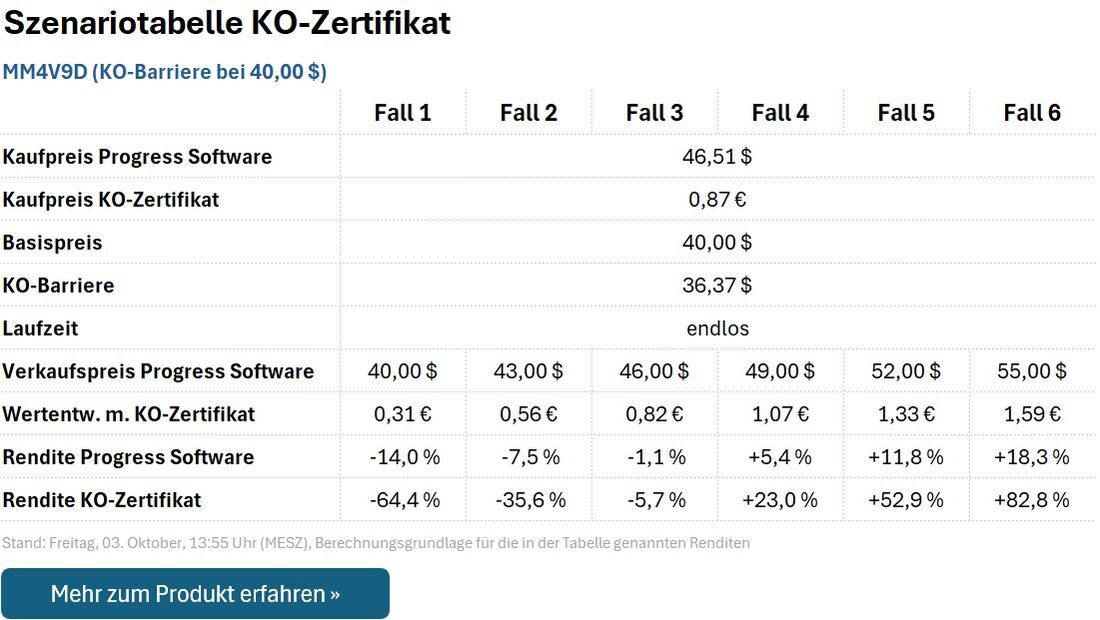

Wer seine Renditechancen optimieren möchte und hierfür bereit ist, etwas Risiko einzugehen, kann anstatt auf die Aktie auch auf den Call-Optionsschein MM4V9D setzen. Dieser ist mit einer KO-Barriere von 40,00 US-Dollar und einem Basispreis von 36,37 US-Dollar ausgestattet. Berührt die Aktie die KO-Schwelle, verfällt MM4V9D nicht wertlos, sondern bietet eine Rückzahlung von 0,31 US-Dollar. Das reduziert die Verlustgefahr.

Der Hebel beträgt bei einem Kaufkurs von 0,87 Euro 4,6. Das bietet die Möglichkeit hoher Kursgewinne, wie das folgende Auszahlungsprofil demonstriert:

Doch Vorsicht: Sollten die KO-Barriere oder sogar der Basispreis per Gap-Down unterschritten werden, kann der Rückzahlungsbetrag auch kleiner als 0,31 US-Dollar ausfallen – bis hin zum Totalverlust, der auch mit MM4V9D nicht ganz ausgeschlossen werden kann. Die Positionsgröße sollte daher mit Bedacht gewählt werden.

Doch Vorsicht: Sollten die KO-Barriere oder sogar der Basispreis per Gap-Down unterschritten werden, kann der Rückzahlungsbetrag auch kleiner als 0,31 US-Dollar ausfallen – bis hin zum Totalverlust, der auch mit MM4V9D nicht ganz ausgeschlossen werden kann. Die Positionsgröße sollte daher mit Bedacht gewählt werden.

Autor: ARIVA.DE Redaktion/Max Gross

Aufrufe: 2032

Aufrufe: 2032

![Mini Future Long auf Progress Software Corp [Morgan Stanley & Co. International plc] Chart](https://www.ariva.de/chart/images/chart.png?z=a196659364~b~w170x100~Uintraday~YP0~YQ0 "Mini Future Long auf Progress Software Corp [Morgan Stanley & Co. International plc] Chart")